Za każdym razem, gdy słyszę o imperialnych planach polskich spółek giełdowych, zwłaszcza tych, których głównym akcjonariuszem jest Skarb Państwa, dostaję gęsiej skórki. Historia uczy, że większość tych planów "spala na panewce". Zazwyczaj, po czasie, okazuje się, że cała operacja została przeprowadzona w szczycie cenowym albo tuż przed poważnym załamaniem w branży. Boję się, że podobnie będzie z PZU. Obawiam się, że kupno pakietu akcji Pekao, po czasie okaże się dużym i kosztownym błędem. Oto dlaczego.

Jak wygląda schemat?

Schemat wydarzeń zawsze wygląda tak samo. Nagle pojawia się informacja o świetnej transakcji, zazwyczaj zakupu aktywów od inwestorów zagranicznych, po wysokiej cenie. Cała transakcja jest przeprowadzana szybko, bez konsultacji z akcjonariuszami mniejszościowymi. Na papierze wszystko wygląda bardzo dobrze, ale po czasie pojawiają się problemy. Okazuje się, że transakcja była nietrafiona, bo zmienia się koniunktura w branży. Transakcja okazuje się chybiona i przynosi straty. Przyjrzymy się na czterech przykładach, jak ten proces przebiega.

Powód 1 - 2008 rok, czyli GPW inwestuje w giełdę na Ukrainie

Pierwszym przykładem takiej transakcji była ogłoszona przez Ludwika Sobolewskiego inwestycja Giełdy Papierów Wartościowych w ukraińską giełdę INNEX. GPW zakupiła 25% akcji giełdy w Kijowie za bliżej nieokreśloną kwotę. Transakcja została przeprowadzona tuż przed największym załamaniem w historii rynków giełdowych, czyli upadkiem banku Lehman Brothers. Dzisiaj giełda Innex nie istnieje, a cała transakcja została zaksięgowana, jako strata i nietrafiona inwestycja.

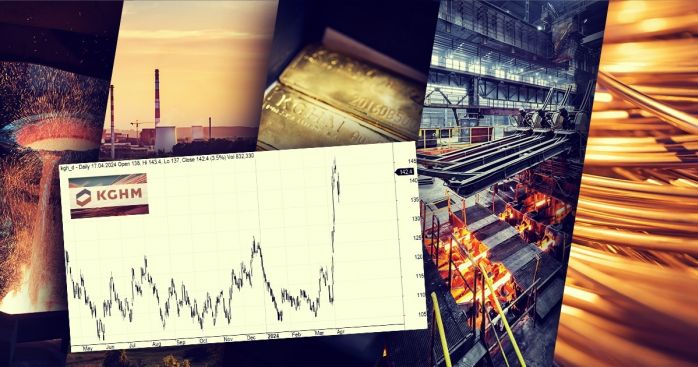

Powód 2 - 2011 rok, czyli KGHM inwestuje w Quadra FNX

Pod koniec 2011 roku KGHM poinformował, że kupuje za 9,4 mld zł kanadyjską spółkę wydobywczą Quadra FNX.

Wykres 1: Notowania Miedzi, lata 2011 – 2016.

Na tym fundamencie budowany był zagraniczny pion firmy KGHM International. Wraz z Quadrą KGHM kupił też 55% udział w największej odkrywkowej kopalni miedzi Sierra Gorda, w Chile. Transakcja wydawała się bardzo dobrze przemyślana, a KGHM było na nią stać ze względu na wysokie ceny miedzi i rekordowe wyniki finansowe. Cztery lata od transakcji wiemy, że nie była ona do końca udana. Ceny miedzi od momentu ogłoszenia przejęcia Quadry spadły o 40%, a KGHM musiał przeprowadzić odpisy aktualizacyjne, w związku z utratą wartości poczynionych inwestycji.

Powód 3 – 2013 rok, czyli Lotos inwestuje w wydobycie ropy

W połowie 2013 roku Lotos, w ramach nowej strategii ogłosił plany inwestowania w wydobycie ropy i gazu ziemnego. W perspektywie 3 – 5 lat miał stawiał platformy wiertnicze na morzu.

Wykres 2: Notowania Ropy w USD, lata 2012 – 2016.

Ceny ropy naftowej na światowych rynkach oscylowały wówczas w okolicy 100 USD za baryłkę, więc strategia wydawała się jak najbardziej sensowna. Zaledwie rok później sytuacja drastycznie się zmieniła. Ceny ropy naftowej uległy załamaniu i dzisiaj są one około 50% niżej, niż podczas ogłaszanych przez Lotos planów.

Powód 4 – 2014 rok, czyli PKO BP kupuje aktywa Nordei

W październiku 2014 roku PKO BP, największy polski bank przejął polski odział Nordea Banku.

Wykres 3: Notowania CHFPLN, lata 2013-3014.

Nie posiadający problemu z kredytami we franku szwajcarskim PKO przejął od Nordei duży portfel takich aktywów. Zaledwie trzy miesiące później Szwajcarski Bank Centralny uwolnił kurs EURCHF i notowania CHFPLN eksplodowały. Od tego momentu rozpoczęła się na dobre awantura z kredytami w CHF, w którą, gdyby nie transakcja przejęcia Nordea Banku, PKO BP nie było by w ogóle zaangażowane. Efekt całej transakcji był taki, że KNF wstrzymał w 2015 roku wypłatę dywidendy z PKO BP, a notowania banku zapikowały.

Czy z inwestycją PZU w Pekao będzie inaczej?

Historia uczy, że wszystkie duże i głośne inwestycje spółek Skarbu Państwa w większości przypadków kończą się źle albo bardzo źle. Jak będzie w tym przypadku, nie wiadomo. Powody zazwyczaj są jednak zawsze takie same i niezależne od nas. Zamiast inwestować w branże i projekty, które są innowacyjne i w dużej mierze mamy kontrolę nad nimi, inwestujemy w sektory zależne od ogólnoświatowej koniunktury gospodarczej i finansowej. Podobnie jest z transakcją zakupu Pekao i to budzi największe wątpliwości.

Oczywiście, istnieje wiele argumentów za sensownością takiej inwestycji, ale istnieje też ryzyko, że z powodów niezależnych od nas będzie inaczej. Przede wszystkim należy zadać sobie pytanie dlaczego Unicredit chce sprzedać dojną krowę, jaką jest Pekao? Z ostatnich stress testów przeprowadzonych przez EBA wynika, że bank nie wymaga dokapitalizowania. Skoro nie muszą dokapitalizowywać banku, to po co sprzedają najlepsze ich aktywo zagraniczne. Całe Pekao jest wyceniane na 70% wartości Unicredit, a to oznacza, że w stosunku do posiadanych aktywów (portfela kredytów) jest drogie, a nawet bardzo drogie.