Regularna dywidenda i dalsze inwestycje. Ambra podsumowuje udane pierwsze półrocze

Na spotkaniu po zakończeniu pierwszego półrocza roku obrotowego, zarząd Ambry przedstawił obecną sytuację na rynku alkoholi oraz perspektywy wzrostu grupy. Spółka podkreśla też, że zamierza utrzymać regularność wypłaty dywidendy i liczy na jej wzrost, mimo inwestycji.

Pierwsze półrocze roku obrotowego, obejmujące drugą połowę roku kalendarzowego (wrzesień–grudzień 2024), było dla Ambry kolejnym wymagającym okresem pod względem sytuacji rynkowej.

REKLAMA

„Od niemalże dwóch lat rynek wina znajduje się w stagnacji. Mamy do czynienia w przeważającej części z czynnikami negatywnymi oddziałującymi na ten rynek. Były to, po pierwsze, inflacja, a następnie jej skutki w postaci spadających wydatków konsumenckich zwłaszcza na rynku polskim oraz na rynku czeskim.” - wyjaśnia Robert Ogór, prezes zarządu Grupy Ambra.

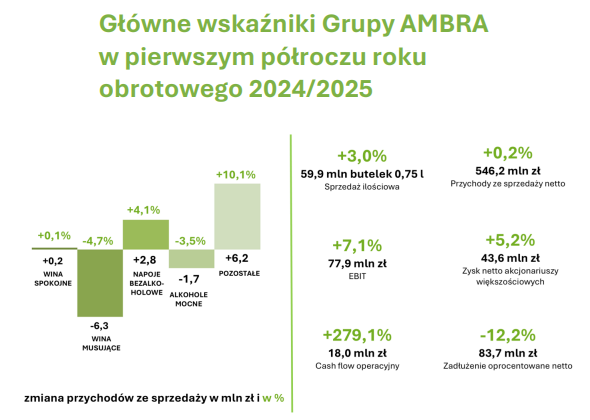

Po pierwszym kwartale spółka odnotowała spadki zarówno w sprzedaży, jak i wynikach finansowych. Jednak w drugim kwartale półrocza (październik–grudzień 2024), który ma kluczowe znaczenie ze względu na sezonowość, wyniki były zdecydowanie lepsze. Dzięki temu ostatecznie Ambra zamknęła półrocze z pozytywnymi wskaźnikami sprzedażowymi – wolumen sprzedaży wzrósł o 3% do ok. 60 mln butelek. Przychody netto również nieznacznie wzrosły – o 0,2% względem roku poprzedniego.

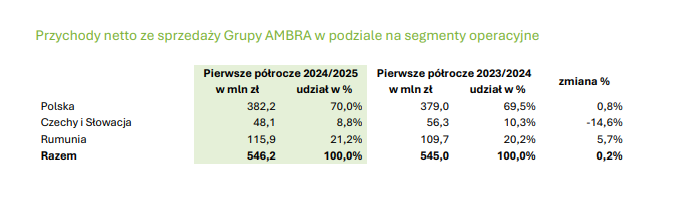

Największy procentowy wzrost odnotowano na rynku rumuńskim (+8,9%). W Polsce, gdzie Ambra prowadzi największą działalność operacyjną, sprzedaż wzrosła o 1,4%, natomiast na Słowacji spadła o 10,2%.

Wzrost na rynku polskim ma szczególne znaczenie, ponieważ odpowiada on za 70% przychodów grupy.

„Najlepiej z naszych marek, podobnie jak w poprzednich okresach, które są ostoją i driverem naszych wyników, zachowywały się takie marki jak Zarea w Rumunii, wiodąca nasza marka w Polsce Dorato, ale również Piccolo, ale też bezalkoholowe wina musujące i spokojne pod marką Cin&Cin Free” – mówi prezes.

Rosnąca marża netto i zysk operacyjny

Głównym czynnikiem poprawy wyników finansowych Grupy Ambra była rosnąca marża netto na sprzedaży, która wzrosła o 13,8 mln zł, czyli aż o 7,6%. Największy wpływ na ten wzrost miały spadające koszty surowców do produkcji oraz korzystny kurs walutowy – umocnienie złotego, gdyż grupa jest importerem netto.

Wzrost marży netto przełożył się również na poprawę zysku operacyjnego (EBIT), który w pierwszym półroczu wzrósł o 7,1%, osiągając poziom 77,9 mln zł.

„Ten wzrost oznacza, że niesłabnące zasadniczo presje kosztowe, w szczególności presje oddziałujące na wynagrodzenia i koszty osobowe naszej grupy, udało się otrzymać na poziomie pozwalającym na przeniesienie rosnącej marży ze sprzedaży do wyniku finansowego. Pod tym względem ten trudny rok 2024 udało nam się zakończyć wynikiem zarządzania kosztami grupy, z którego możemy być w okolicznościach, niesłabnących presji płacowych, zadowoleni – mówi Piotr Kaźmierczak, dyrektor finansowy Grupy Ambra.

Dodatkowo spółka zmniejszyła poziom zapasów, co pozytywnie wpłynęło na przepływy kapitałowe.

„Zapotrzebowanie na kapitał pracujący zmniejszyło się, dzięki temu została uzyskana poprawa cashflow-u operacyjnego. Możemy więc podsumować, że to było, cashowo, bardzo dobre półrocze i stwarza ono stabilne i trwałe podstawy dalszego rozwoju i dalszych inwestycji grupy” – dodaje.

Szczególnie istotny wpływ na poprawę wyników finansowych miała działalność na rynku polskim.

„Zawdzięczamy te dobre wyniki przede wszystkim dalszemu dynamicznemu rozwojowi naszych projektów innowacyjnych. Czy to Winiarnia Zamojska, czy właśnie nowy trend dealkoholizacji wina, czy korzystny miks naszych produktów i marek, złożyły się na dobry wynik marżowy, a z kolei efekty zarządzania kosztami przyniosły bardzo zadowalający wzrost zysku EBIT” – podsumowuje Robert Ogór.

Kurs akcji Ambra

Bezpieczny poziom zadłużenia i inwestycje

Ambra odnotowała spadek zadłużenia oprocentowanego netto o 12,2%, do poziomu 83,7 mln zł. Zgodnie z wcześniejszymi planami spółka kontynuuje modernizację zakładów produkcyjnych w Polsce – w tym największej winiarni w Biłgoraju – oraz w Rumunii. Dodatkowo przeprowadzono wymianę systemu ERP. Wydatki inwestycyjne pozostają na zaplanowanym poziomie, choć większość z nich zostanie zrealizowana w drugim półroczu.

„Wydatki inwestycyjne wyniosły 15,4 mln zł. To jest mniej niż połowa przewidywanych wydatków na ten rok obrotowy. Co wiąże się z tym, że duża część płatności nastąpi do końca drugiego półrocza, albo tuż po jego zakończeniu.” - wyjaśnia Piotr Kaźmierczak

„Także ten obraz, jeśli chodzi o przepływy pieniężne, o inwestycje i o stabilność finansową, uważamy, że jest bardzo dobry” – dodaje.

Po nieco słabszym pierwszym kwartale Ambra zakończyła pierwsze półrocze na plusie.

„Jeżeli nawet na poziomie sprzedażowym ten plus nie jest duży, to możemy powiedzieć, że kondycja naszych marek dużo lepiej wypada na tle rynku. Ponieważ w większości kategorii mieliśmy do czynienia z wynikami spadających wartości segmentów rynkowych” - podkreśla

Perspektywy na przyszłość

Ambra zamierza kontynuować umacnianie pozycji rynkowej kluczowych marek, dążąc jednocześnie do powrotu do średnioterminowej rentowności sprzedaży. Spółka planuje również dalszą realizację programu inwestycyjnego, mającego na celu poprawę efektywności i jakości produkcji oraz zwiększenie wydajności procesów wytwórczych.

„Nadal będziemy starali się utrzymywać ponadprzeciętny poziom efektywności i prac nad efektywnością kosztów operacyjnych. Nasze programy inwestycyjne w Polsce i w Rumunii służą temu, aby z jednej strony być grupą działającą efektywnie, a z drugiej strony wyposażoną w ponadprzeciętne zdolności kreowania wartości w produktach i ponadprzeciętne zdolności kreowania innowacji” – mówi Robert Ogór.

„Myślę że już dziś możemy powiedzieć, że ta strategia unikalnej wartości produktów, czy to w produktach takich jak Cydr Lubelski czy Winiarnia Zamojska, czy też bezkonkurencyjne umiejętności dealkoholizacji win powodują że pomimo niełatwych okoliczności ekonomicznych, uszczuplenia portfeli, nasze propozycje doskonale się w rynku bronią” – podsumowuje prezes.

Dywidenda niezachwiana

Ambra po raz 16. z rzędu wypłaciła dywidendę, oferując akcjonariuszom stabilny zwrot zainwestowanego kapitału na poziomie 4,5%.

„Od naszego debiutu giełdowego, grupa nasza wypłaciła akcjonariuszom już ponad 200 mln zł w dywidendach” – podkreśla Piotr Kaźmierczak.

Choć jest jeszcze za wcześnie na oficjalną propozycję dywidendy – spółka znajduje się w połowie roku obrotowego – warto zwrócić uwagę na sezonowość i kluczowe znaczenie drugiego kwartału roku obrotowego (czyli IV kwartału 2024 r.) dla całorocznych wyników.

„Jeżeli chodzi o przepływy pieniężne, które są dobre, zadłużenie które jest niskie, stwarzają na pewno dobre warunki do kontynuowania, a nawet poprawy jeśli chodzi o wypłacaną dywidendę” – mówi dyrektor finansowy.

Ambra jest przygotowana na wyzwania rynkowe i konsekwentnie realizuje swoje plany rozwojowe.

„Jesteśmy przygotowani, by sobie radzić w obecnych warunkach rynkowych, które mamy. Sam fakt, że inwestujemy, świadczy o tym, że pozytywnie oceniamy perspektywy na przyszłość i w żadnym razie nie chcemy konserwować pozycji spółki kosztem na przykład spadku dywidend” – dodaje na koniec.