Europejskie spółki z sektora obronności mają dalej przed sobą mocne perspektywy wzrostu – oceniają analitycy Saxo Bank

Sektor obronny, ze względu na trwającą od lutego zeszłego roku wojnę w Ukrainie, zaliczył w ciągu ostatnich 17 miesięcy bardzo mocny wzrost. W opinii analityków, obecny trend może trwać dalej ze względu na wciąż narastające wydatki na obronność państw europejskich.

REKLAMA

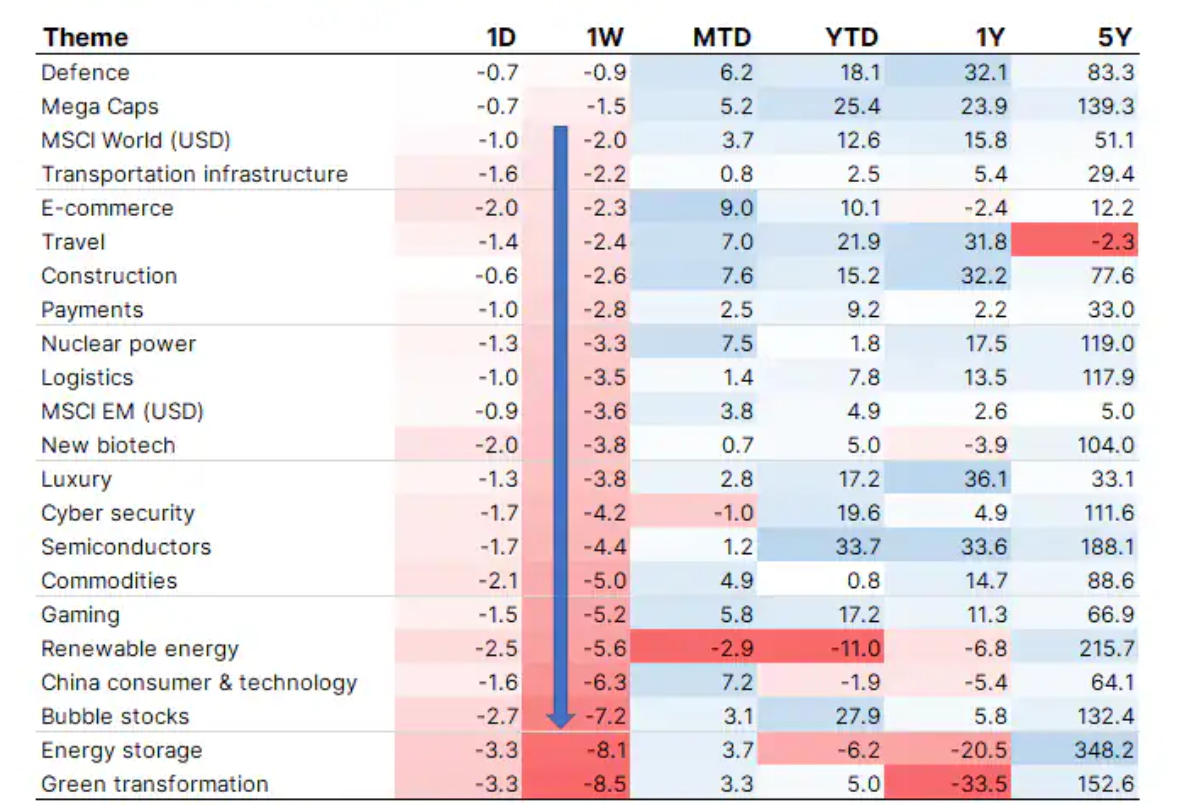

W ostatnim tygodniu na rynkach akcji dominował kolor czerwony. Indeks SP500 spadł o -1,52%, niemiecki DAX o -1,96%, a londyński FTSE 100 o -1,72%. W tak negatywnym otoczeniu, analitycy Saxo Banku zwracają uwagę, że koszyk spółek z sektora obronnego jest jedynym, poza koszykiem wielkich spółek, który radzi sobie relatywnie lepiej od szerokich rynków. Jego tygodniowa stopa zwrotu wyniosła -0,9%.

Zdecydowany wzrost wydatków na obronność w Europie

Rosyjska agresja na Ukrainę zmieniła dynamikę postępującej w XXI wieku globalnej integracji gospodarczej. Dotychczas głównie Stany Zjednoczone i Chiny uwikłane były w tzw. fragmentację geoekonomiczną, która zapoczątkowana została od pierwszych dni rządów Donalda Trumpa. Efektem były m.in. wojny handlowe oraz rozwiązania ustawowe zniechęcające amerykańskie firmy do kontynuowania produkcji w obrębie Chin i tym samym motywujące do przeniesienia działalności produkcyjnej na tereny USA.

Ze względu na mocne powiązania handlowe Europy z Chinami, kraje Starego Kontynentu nie włączały się do postępującej fragmentacji. Jednak zarówno pandemia COVID-19, przerywająca łańcuchy dostaw, jak i agresja Rosji mocno wpłynęły na zmianę polityki prowadzonej przez nie w tym zakresie.

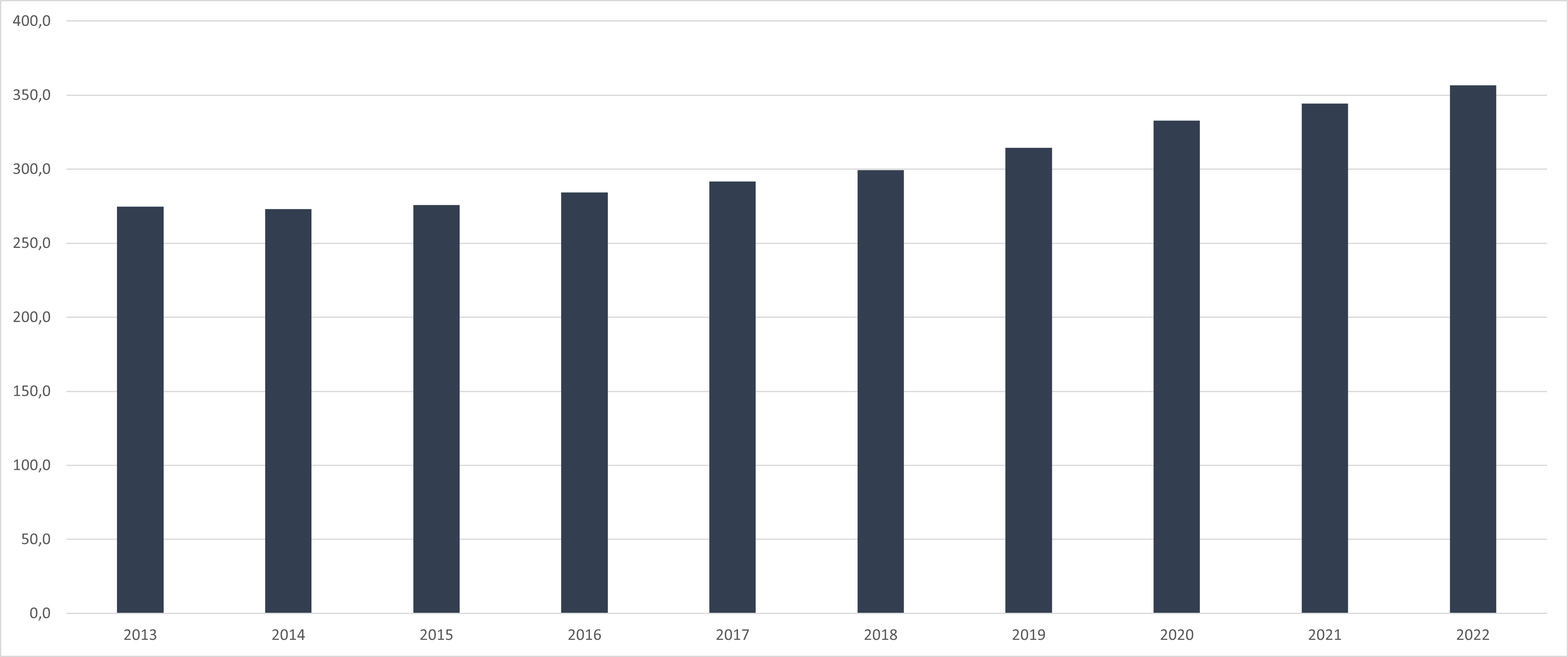

Zmiany widać w szczególności w sektorze obronnym. Urealnienie się wizji wojny pod granicami Unii Europejskiej sprawiło, że w 2022 r. wydatki na obronność państw Europy Zachodniej i Środkowej przekroczyły 345 mld $ i w ujęciu realnym przebiły wydatki z 1989 r. (ostatniego roku zimnej wojny).

Analitycy przewidują, że trend ten umocni się i 2023 r. będzie rekordowym w historii europejskich wydatków na obronność. W prognozach na najbliższe 5 lat zakłada się 10% wzrost wydatków r/r.

Źródło: Wykres na podstawie danych Stockholm International Peace Research Institute

Najwięksi zwycięzcy w sektorze

W ujęciu rocznym koszyk spółek z sektora obronnego zyskał już +32,1%. To stanowi czwarty najmocniejszy wynik w ujęciu r/r wśród wszystkich koszyków akcji.

W całym zestawieniu średnia stopa zwrotu akcji z sektora od początku wybuchu wojny wynosi +35%. Największym zwycięzcą sektora w tym okresie okazał się szwedzki Saab, który powiększył swoją wartość o 172%. Co więcej, w 1Q23 spółka zanotowała +266% wzrost zamówień r/r, dotyczący m.in. sprzętu treningowego, do walki pieszej oraz systemów rakietowych. W ocenie konsensusu analityków, cena docelowa przebija wycenę rynkową jeszcze o prawie 15%.

Świetnie poradziły sobie także spółki Rhienmetall (+159%), Hensoldt (+125%) oraz Kongsberg Gruppen (+76%). Wśród spółek z najwyższym potencjałem do dalszego wzrostu w sektorze analitycy typują włoską spółkę Leonardo (+30% potencjał wzrostu), angielską Qinetiq Group (ok. +24% potencjał do wzrostu) oraz dwóch amerykańskich producentów: L3 Harris Technology (+23%) oraz General Dynamics Corp. (+23%).

Nie licząc tych dwóch ostatnich spółek oraz Raytheon Technologies Corp., w pierwszej dziesiątce spółek z sektora z największym potencjałem do wzrostu są same spółki z Europy. Analitycy tłumaczą to faktem, że chociaż spółki amerykańskie dalej mogą zyskać na wzrastających wydatkach Europy w zakresie obronności, to jednak zjawisko fragmentacji będzie pchało wydatki państw do lokalnych producentów.

Poniżej prezentujemy koszyk akcji sektora obronności Saxo Banku sortowany według potencjału do wzrostu w stosunku do ceny docelowej analityków. Koszyk jest dostępny na platformie Saxo Banku pod tym linkiem. Dodatkowo nazwy spółek mają w sobie link, który prowadzi do platformy na konkretny wykres.

| Instrument | Ostatnia cena | % 1 DZIEŃ | % 1 MIESIĄC | % 1 ROK | Cena docelowa analityków | Potencjalny zwrot do ceny docelowej analityków | Rynek |

|---|---|---|---|---|---|---|---|

| Leonardo | 10,145 | -0,29% | -4,38% | 6,79% | 13,188 | 30,00% | MIL |

| Qinetiq Group Plc | 349,60 | 0,17% | -7,61% | -2,24% | 435,50 | 24,36% | LSE_SETS |

| General Dynamics Corp. | 212,19 | 0,05% | 3,38% | -5,06% | 261,00 | 22,99% | NYSE |

| L3 Harris Technologies Inc. | 193,22 | 0,78% | 8,09% | -18,41% | 237,17 | 22,69% | NYSE |

| Rheinmetall AG | 242,60 | -1,06% | -1,98% | 12,94% | 289,50 | 19,23% | FSE |

| BAE Systems | 918,00 | -0,04% | -3,41% | 14,95% | 1 072,53 | 16,81% | LSE_SETS |

| Thales | 131,30 | 0,11% | -2,05% | 14,27% | 153,36 | 16,75% | PAR |

| Dassault Aviation SA | 174,80 | 1,75% | 6,26% | 18,75% | 201,33 | 14,98% | PAR |

| Saab AB Ser. B | 565,80 | 0,07% | -3,91% | 43,68% | 648,75 | 14,50% | SSE |

| Raytheon Technologies Corp. | 96,52 | -0,03% | 3,50% | 1,80% | 109,94 | 13,91% | NYSE |

| Boeing Co. | 207,12 | 0,75% | 1,71% | 49,31% | 234,91 | 13,17% | NYSE |

| Northrop Grumman | 448,02 | 0,00% | 2,21% | -4,03% | 505,53 | 13,13% | NYSE |

| Hensoldt AG | 28,74 | 1,27% | -2,97% | 26,33% | 32,51 | 13,13% | FSE |

| Lockheed Martin Corp. | 455,03 | 0,49% | 1,47% | 8,53% | 505,32 | 11,27% | NYSE |

| Kongsberg Gruppen ASA | 473,80 | 0,17% | 4,92% | 41,35% | 525,83 | 10,98% | OSE |

| Howmet Aerospace Inc. | 47,16 | 1,03% | 8,41% | 48,30% | 50,50 | 6,92% | NYSE |

| Rolls-Royce Holdings Plc | 155,30 | 0,32% | 4,19% | 89,83% | 165,23 | 6,53% | LSE_SETS |

| TransDigm Group Inc. | 859,53 | 0,49% | 8,46% | 61,02% | 908,82 | 5,86% | NYSE |

| Elbit Systems Ltd | 209,98 | 0,78% | 8,37% | 0,95% | 213,33 | 2,41% | NASDAQ |

Artykuł przygotowany na podstawie najnowszego raportu analitycznego Saxo Banku, partnera serwisu Strefa Global Market. Materiał zawiera linki partnerskie.