Analitycy obniżają rekomendację dla iFirmy. To skutek słabych wyników za 3 kwartał

Udane wyniki w 2 kwartale nie były jednak dobrą prognozą na resztę roku. Coraz trudniejsza walka o klienta oraz rosnące koszty powodują, że eksperci BM Banku Millenium obniżają rekomendację oraz cenę docelową dla walorów iFirmy.

REKLAMA

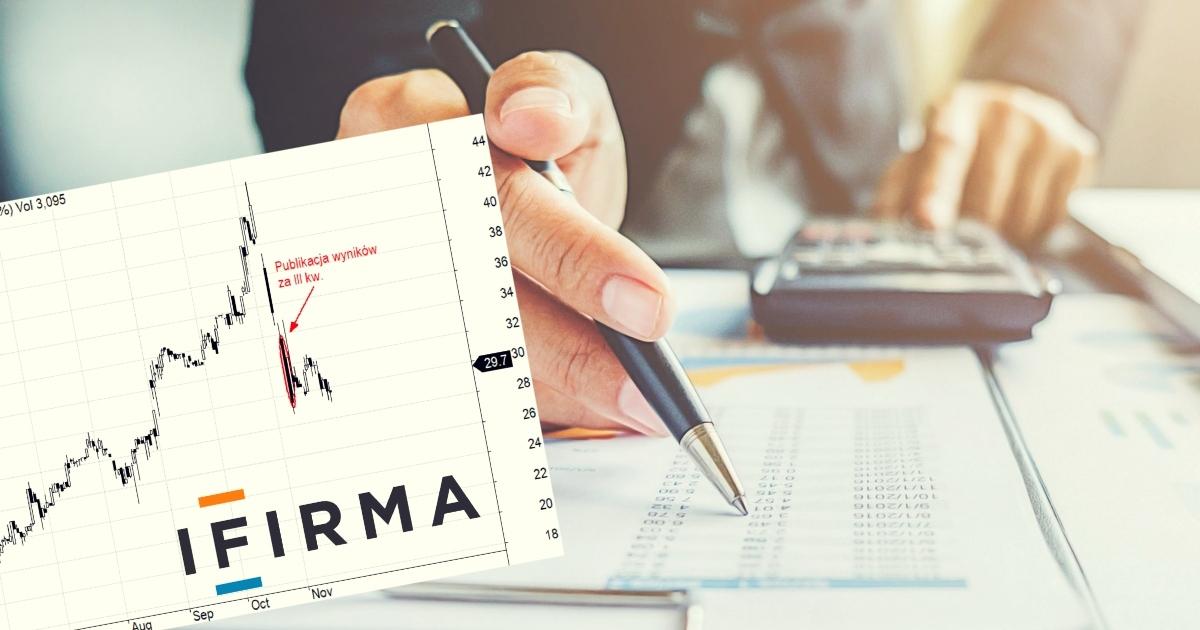

Właściciel serwisu księgowości internetowej w 3 kwartale zaliczył spadek przychodów oraz zysków względem 2 kwartału. Co więcej, zyskowność pogorszyła się także w ujęciu rocznym. Przyczyniło się to do wydania rekomendacji „neutralne”, podczas gdy wcześniejsza brzmiała „akumuluj”. Cena docelowa walorów spadła z 36,6 zł do 30,9 zł. Całą rekomendację wystawioną w dniu 30 listopada 2023 można przeczytać TUTAJ.

Zobacz także: 21% Rocznie 296 EXTRA | Podcast | Jak inwestować - 11 bit, iFirma, DataWalk, Ambra, ASBiS, Eurocash, Kruk, CCC, Arctic Paper

Wyjątkowa sytuacja

Operator serwisu ifirma.pl od lipca do września wypracował 12,3 mln zł przychodów, 11,4 proc. mniej niż w 2 kwartale. EBITDA spadła w ujęciu kwartalnym o 43,7 proc. do 1,8 mln zł, a zysk netto – o niespełna 50 proc. do 1,5 mln zł. Warto zaznaczyć, że EBITDA i zysk netto stopniały także w porównaniu do 3 kwartału 2022 r.

„Jak się okazało, wyniki 2 kw. 2023 r. były podwyższone sprzedażą usługi rozliczenia składek zdrowotnych, która nie występowała w poprzednich latach. Dodatkowo, w 2 kwartale doszło do kumulacji podatkowych rozliczeń rocznych, podczas gdy standardowo w poprzednich latach rozkładały się one bardziej równomiernie na 1 i 2 kwartał. Efekt ten obniżył wynik 1 kwartału i podwyższył wynik 2 kwartału. Tym samym 2 kw. 2023 r. okazał się nie być reprezentatywną bazą dla kolejnych okresów, w tym najnowszego 3 kw. 2023 r.” zauważyli analitycy BM Banku Millenium.

Trzeba też zauważyć całkiem spory, bo niemal 30-proc., wzrost kosztów sprzedaży do ponad 1,5 mln zł.

Zobacz także: 13 spółek, z których dywidenda do akcjonariuszy płynie od 10 lat i może dalej rosnąć

Coraz mniej klientów

Eksperci podkreślili również, że iFirmie trudniej jest pozyskać nowych konsumentów. Jest jednak przestrzeń do poprawy sytuacji w przyszłości.

„iFirma pozyskiwała w 3 kw. mniejszą niż w ubiegłym roku liczbę nowych klientów przy większej liczbie rezygnacji (choć dokładne dane nie są znane). Gorsze warunki do pozyskiwania klientów potwierdzają dane CEiDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej - red.) dotyczące zrealizowanych wniosków o założenie, wznowienie oraz zamknięcie i zawieszenie działalności. Zakładamy, że w przyszłym roku, wraz z poprawą koniunktury, statystyki te mogą się poprawić. Za cięższą sytuację może też odpowiadać intensywny marketing konkurencji. Widzimy szansę, że w związku ze zmianą na scenie politycznej w Polsce, w przyszłym roku mogą poprawić się warunki do prowadzenia działalności (np. powrót ryczałtowej składki zdrowotnej), co miałoby zapewne pozytywny wpływ na liczbę zakładanych firm” podsumowali eksperci.

W piątek przed południem za walor iFirmy płacono 29,8 zł. Kapitalizacja spółki sięgała niemal 200 mln zł.

Zobacz także: 9 spółek, które już ogłosiły dywidendę, niektóre nawet ponad 10%