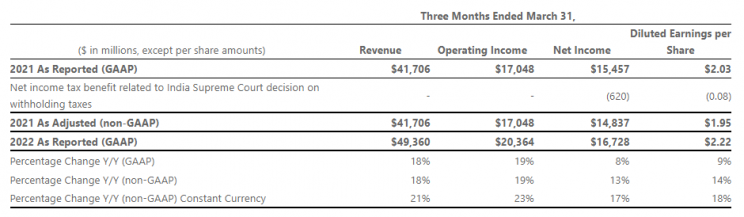

Wojna w Ukrainie odbija się na wynikach Microsoft. Utrzymuje się z silny popyt na chmurę obliczeniową

Microsoft opublikował wyniki za 3Q2022, które były nieco niższe od szacunków, ale pokazały silny popyt na chmurę obliczeniową firmy. Oprócz tego spółka spodziewa się dwucyfrowego wzrostu przychodów i zysków w 2023 roku.

Wojna w Ukrainie odbija się na wynikach giganta

Spowolnienie popytu na komputery PC oraz szereg kwestii ekonomicznych i geopolitycznych zaważyły na wynikach w czerwcowym kwartale. Microsoft zanotował przychód w wysokości 51,9 mld USD, co oznacza wzrost o 12% w porównaniu z rokiem ubiegłym lub wzrost o 16% w przeliczeniu na stałą walutę.

REKLAMA

Zysk wyniósł 2,23 USD na akcję, co stanowi wzrost o 3% w porównaniu z rokiem ubiegłym i jest nieco poniżej dolnej granicy przedziału prognozowanego przez firmę od 2,24 do 2,32 USD na akcję. Przychody operacyjne wyniosły 20,5 mld USD, co oznacza wzrost o 8% lub o 14% przy stałej walucie.

Wyniki Microsoft

Dyrektor finansowy Microsoftu Amy Hood zauważyła w oświadczeniu, że rezerwacje komercyjne wzrosły o 25% lub o 33% w stałej walucie. Przychody z chmury wyniosły 25 mld USD, co oznacza wzrost o 28%, dzięki czemu biznes chmurowy może osiągnąć 100 mld USD. „Pozostajemy zaangażowani w równoważenie dyscypliny operacyjnej z ciągłymi inwestycjami w kluczowe obszary strategiczne, aby napędzać przyszły wzrost" – powiedziała.

Na wyniki wpłynęły różne warunki makroekonomiczne i inne „nieprzewidziane okoliczności", powiedział Microsoft, łącznie zmniejszając przychody o około 1 mld USD.

Niekorzystne kursy wymiany walut zmniejszyły przychody o 595 mln USD, a zyski o cztery centy na akcję, powiedziała firma. Przerwy w produkcji w Chinach w kwietniu i maju oraz „pogarszająca się sytuacja na rynku komputerów osobistych w czerwcu" zmniejszyły przychody z systemu Windows o ponad 300 mln USD - podała firma. Zmniejszenie wydatków na reklamę w serwisach spowodowało spadek przychodów o ponad 100 mln USD.

Microsoft poniósł w tym kwartale koszty operacyjne w wysokości 126 mln USD z tytułu nieściągalnych należności, utraty wartości aktywów oraz odpraw związanych z ograniczeniem działalności firmy w Rosji. Oprócz działań związanych z Rosją, firma poniosła 113 mln USD odpraw w związku ze „strategicznym dostosowaniem" swoich grup biznesowych.

Microsoft wyodrębnia trzy segmenty sprawozdawcze. W przypadku „inteligentnej chmury", która obejmuje Azure, firma miała przychody w wysokości 20,9 mld USD, nieco poniżej dolnej granicy zakresu prognozy firmy od 20,92 mld USD do 21,17 mld USD. Przychody z Azure wzrosły o 40%, lub wzrosły o 46% w stałej walucie.

W segmencie komputerów osobistych, który obejmuje Windows, Surface, Xbox, Bing i różne inne rzeczy, firma odnotowała przychody w wysokości 14,4 mld USD, czyli poniżej prognozy wynoszącej od 14,54 mld USD do 14,84 mld USD. Sprzedaż sprzętu Xbox spadła o 11%, lub 8% w stałej walucie.

W segmencie „produktywność i procesy biznesowe", który obejmuje oprogramowanie Office i inne, firma odnotowała przychód w wysokości 16,6 mld USD, w połowie zakresu prognozy od 16,48 mld USD do 16,73 mld USD.

Za pełny rok fiskalny zakończony w czerwcu 2022 roku przychody firmy wyniosły 198,3 mld USD, co oznacza wzrost o 18%, a zysk wyniósł 9,65 USD na akcję, co oznacza wzrost o 20% w stosunku do roku poprzedniego.

W drugim kwartale spółka wydała 7,8 mld USD na odkup własnych akcji.

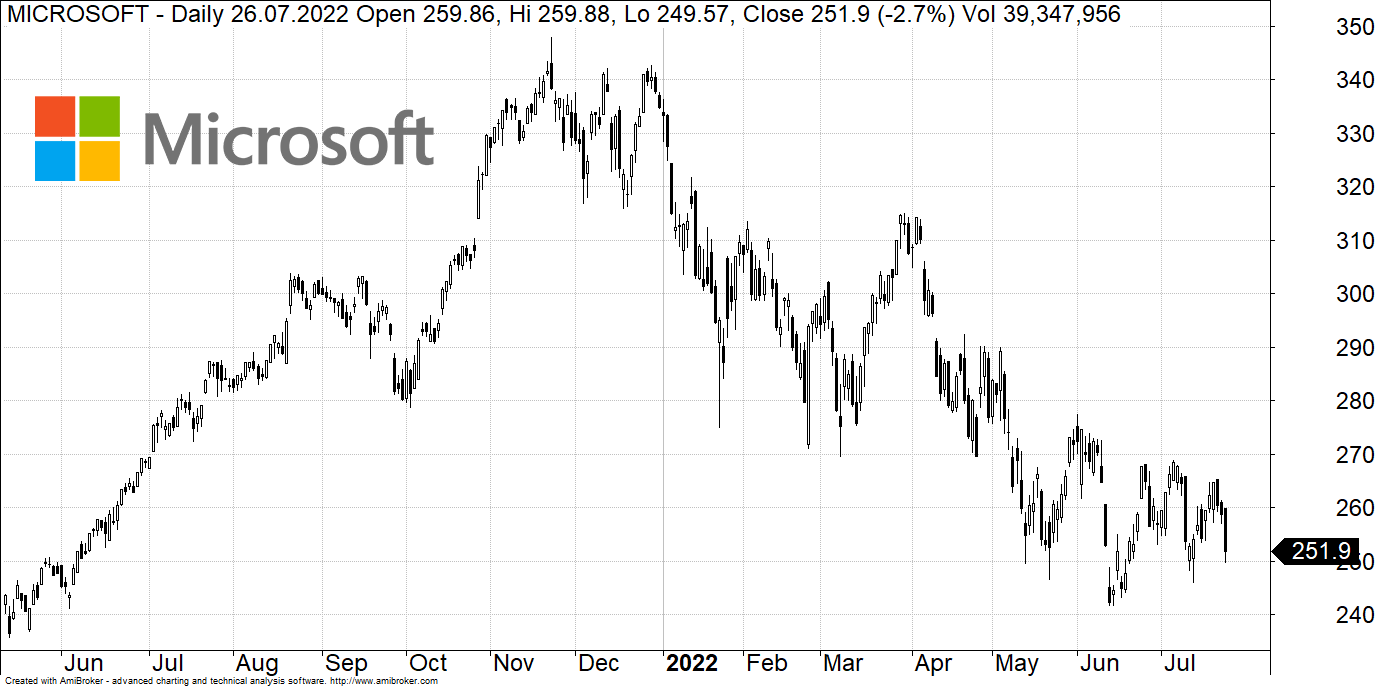

Różnice kursowe fatalnie wpływają na wyniki Microsoftu

Podczas telekonferencji z analitykami spółka powiedziała, że oczekuje dwucyfrowego wzrostu zarówno przychodów, jak i dochodu operacyjnego w swoim roku fiskalnym 2023, zarówno w ujęciu sprawozdawczym, jak i w stałej walucie.

Spółka podała, że różnice kursowe będą stanowiły około czteroprocentowy negatywny czynnik w tym roku, z większym wpływem w pierwszej połowie roku niż w drugiej. Spółka odnotowała również ważną zmianę księgową, polegającą na wydłużeniu okresu użytkowania sprzętu związanego z chmurą do sześciu lat z czterech lat, co pozwala na rozłożenie kosztów amortyzacji na dłuższy okres. Zmiana ta, jak powiedział Hood podczas rozmowy telefonicznej, zwiększy dochód operacyjny o około 3,7 mld USD w nowym roku fiskalnym i o 1,1 mld USD w kwartale wrześniowym.

We wrześniowym kwartale Microsoft przewiduje wzrost przychodów z Intelligence Cloud o 25% do 27% w stałej walucie, do poziomu 20,3 mld USD - 2,06 mld USD, czyli mniej więcej zgodnie z szacunkami ulicy. Hood powiedział, że wzrost Azure w stałej walucie będzie o około 3% niższy niż w czerwcu. Dla segmentu „produktywność i procesy biznesowe" Hood widzi przychody w kwartale w wysokości 12% do 14% w stałej walucie, do poziomu pomiędzy 15,95 mld USD a 16,25 mld USD, co jest poniżej poprzedniego konsensusu Wall Street na poziomie 16,9 mld USD.

Dzisiaj FED podniesie stopy procentowe w USA - prognozy Wall Street co może się wydarzyć