Polski rynek fuzji i przejęć czeka na poprawę klimatu do inwestycji

Koniec wojny w Ukrainie oraz wzmożone inwestycje, w połączeniu z rosnącą konsumpcją, mogą zwiększyć aktywność inwestorów pod względem przejęć na rodzimym rynku.

W ubiegłym roku w Polsce doszło do 269 transakcji M&A (ang. mergers and acquisitions) o wartości niemal 5,8 mld euro – wynika z raportu firmy CMS. O ile pod względem ich liczby rezultat zbliżony jest do tego z 2023 r., to wartość stopniała o prawie 25%. Eksperci sądzą, że w najbliższym czasie może dojść do poprawy warunków gospodarczych, co przyczyni się do zwiększenia aktywności inwestorów.

REKLAMA

Znaczące przeszkody

Wśród kwestii, które najbardziej wpływają na polski rynek fuzji i przejęć, wymienia się przede wszystkim wysokie stopy procentowe oraz spadek wycen firm.

„Aktywność transakcyjna na świecie nie jest tak wysoka jak przed pandemią. Widać to zarówno w niewielkiej liczbie IPO na rynku publicznym, jak i wyjść funduszy private equity. Głównym powodem jest rzeczywiście wysoki poziom stóp procentowych, ale także spadek wycen i niższy poziom płynności na rynkach. Czasy QE (ang. quantitative easing) się skończyły. Wzrosło ryzyko bo otoczenie gospodarcze jest niestabilne. To powoduje, że oczekiwania co do wyceny sprzedających są wyższe, niż kupujący są gotowi zapłacić. W efekcie wiele transakcji jest przesuwanych. Oczekiwany spadek stóp procentowych w kolejnych 12 miesiącach może powodować wzrost aktywności transakcyjnej, ale będzie to też zależało od wzrostu gospodarczego i siły rynków akcji. Aktualne prognozy są niezłe” komentuje dla Strefy Inwestorów Paweł Borys, partner zarządzający w funduszu MCI Capital.

MCI inwestuje w dynamicznie rosnącą spółkę Nice To Fit You

KPO z pośrednim efektem

W nadchodzących latach w Polsce realizowanych będzie coraz więcej inwestycji z tytułu napływających środków z Krajowego Planu Odbudowy (KPO). Przypomnijmy, że w ramach programu trafi do nas 60 mld euro. Specjaliści sądzą, że wpływ tych środków na sytuację spółek będzie ograniczony, co związane jest z branżami, jakie będą wspierać.

„Uważam, że napływ środków z Krajowego Planu Odbudowy może tylko pośrednio wpłynąć na wyceny podmiotów obecnych na rynku oraz zwiększyć liczbę transakcji. Napływ unijnych miliardów wpłynie przede wszystkim na inwestycje i wzrost gospodarczy, a czasami także na gotowość spółki do fuzji bądź przejęcia. Nie sądzę jednak, by miały one znaczący wpływ na same wyceny podmiotów. Przyglądając się innym firmom z naszego regionu, zauważam, że rodzime podmioty mają dość poprawne poziomy wycen” zauważa Piotr Mietkowski, dyrektor zarządzający bankowością inwestycyjną w naszym regionie w BNP Paribas.

Co z końcem wojny?

Warto podkreślić, że specjaliści są podzieleni co do efektów, jakie może wywołać koniec wojny w Ukrainie.

„Zakończenie wynosi wojny byłoby bardzo pozytywne pod wieloma względami, zwłaszcza dla społeczeństwa ukraińskiego. Niestety uważam, że droga do pokoju może być trudna i wyboista, a Rosja będzie nadal agresywnie eskalowała swoje działania. Dotyczy to samej wojny na Ukrainie jak i wojny hybrydowej z UE. Niemniej, jeżeli jednak udałoby się stworzyć warunki trwałego pokoju, to oczywiście skokowo poprawiłoby to nastawienie inwestorów, zwłaszcza amerykańskich, do naszego regionu. Byłoby to też bardzo dobre dla cen aktywów finansowych, w tym polskich obligacji i akcji. Cześć inwestorów już obstawia taki scenariusz co widać w kursie złotego, ale większy długoterminowy kapitał cały czas czeka” zauważa przedstawiciel MCI Capital.

Notowania indeksu WIG-Ukraine w ciągu ostatnich 12 miesięcy

Nieco odmiennego zdania jest członek rady nadzorczej BNP Paribas. Jego zdaniem, wpływ konfliktu na wyceny rodzimych spółek był widoczny przez rok od eskalacji wojny.

„Koniec wojny w Ukrainie nie powinien znacząco wpłynąć na wyceny podmiotów w regionie. Patrząc na rynek z perspektywy czasu, uważam, że ryzyko związane z konfliktem za naszą wschodnią granicą miało wpływ na wartość spółek przez około rok od wybuchu wojny. Co ciekawe, wyceny spółek z niektórych branż, głównie związanych z obronnością, wzrosły w obliczu potencjalnego skoku popytu na ich produkty bądź usługi” uważa Mietkowski.

Trendy inwestycyjne bez zmian

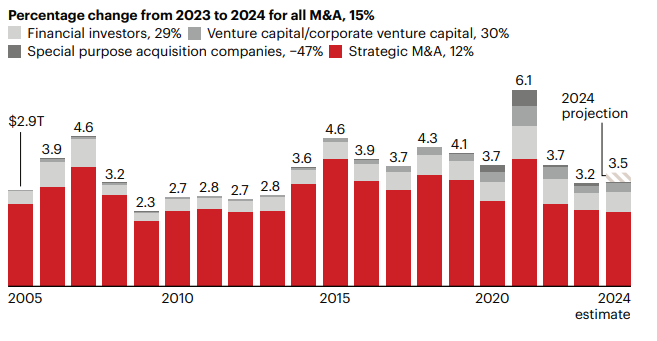

W 2024 r. wartość światowych transakcji M&A podskoczyła o 13% do 3,6 bln dolarów, a ich liczba zwiększyła się o 9% - wynika z raportu Bain & Company. Zgodnie z wyliczeniami, najmocniejszego spadku doświadczyły branże technologiczne oraz energii i zasobów naturalnych.

Wartość światowego rynku M&A w 2024 r. (bln USD)

Źródło: Bain & Company

Specjaliści spodziewają się, że w tym roku w Europie nadal będą popularne przede wszystkim firmy z szeroko rozumianej branży technologicznej. „Nie spodziewam się, by ten rok bardzo odbiegał od innych pod względem przejęć. Nadal dużym zainteresowaniem cieszyć się będą firmy z branż FMCG, zdrowotnej, telekomunikacyjnej czy szeroko pojętej branży technologicznej” podsumowuje Mietkowski.

Inwestycje w start-upy walczące ze zmianami klimatu mogą osłabnąć. Długoterminowy trend niezagrożony