Raport Credit Suisse Global Investment Yearbook 2017. Po latach chudych, na giełdzie znów powinny przyjść lata tłuste

Lata 2000-2016 były wyjątkowo niepomyślne dla inwestorów giełdowych, ale to powinno się zmienić, bo tak uczy historia – wynika z opublikowanego dziś „Credit Suisse Global Investment Yearbook 2017”. Opisujemy go jako pierwsi nie tylko w Polsce, ale i na świecie.

Cykliczny raport Credit Suisse za rok 2017 można pobrać tutaj – jest jedną z najbardziej poważanych publikacji tego typu w świecie inwestycyjnym. Dane w nim zawarte dotyczą 23 najważniejszych rynków giełdowych z lat 1900-2016. Wartość tych rynków stanowiła 98 proc. wartości globalnego rynku akcji w 1900 roku, a obecnie stanowi 91 proc.

REKLAMA

Ostatnie 16 lat było wyjątkowo złe dla posiadaczy akcji

To, co najważniejsze w raporcie Credit Suisse, to niezwykle ciekawe obliczenia dotyczące realnych stóp zwrotu z akcji, obligacji i bonów skarbowych na najważniejszych rynkach w bardzo długim terminie (od 1900 roku).

Te obliczenia pokazują dwie ważne rzeczy:

- w długim terminie akcje dają zawsze, na każdym rynku, wyższe stopy zwrotu, niż obligacje;

- ostatnie 16 lat było wyjątkowo niepomyślne dla posiadaczy akcji.

Tab. 1. Realne stopy zwrotu z aktywów z 23 światowych rynków

| akcje | obligacje | bony | inflacja | |

|---|---|---|---|---|

| 2000-2016 | 1,9 | 4,8 | -0,5 | 2,1 |

| 1980-1999 | 10,6 | 6,6 | 2,8 | 4,0 |

| 1900-2016 | 5,1 | 1,8 | 0,8 | 2,9 |

Źródło: Credit Suisse Global Investment Yearbook 2017

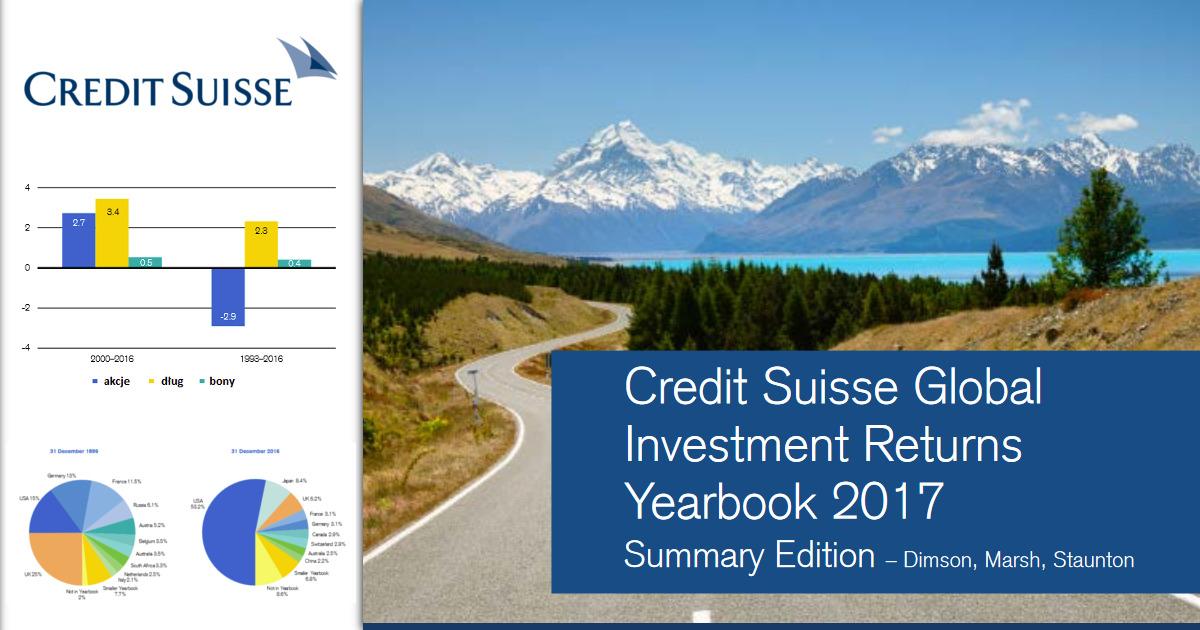

Co ciekawe, w latach 1900-2016 najwyższe średnioroczne stopy zwrotu można było osiągnąć na inwestycji w akcje spółek… południowoafykańskich (+7,2 proc.) oraz australijskich (+6,8 proc.).

Mimo, że gospodarka chińska stała się pierwszą lub drugą na świecie (istnieją różne szacunki) w ostatnich latach, to średnioroczna stopa zwrotu z papierów tamtejszych spółek nie zachwyca. Choć w latach 2000-2016 była wyższa od stopy zwrotu z 23 wybranych przez Credit Suisse rynków.

Wykres 1. Średnioroczne realne stopy zwrotu z aktywów chińskich (w proc.)

Źródło: Credit Suisse Global Investment Yearbook 2017

Czy Polska w końcu pojawi się w raporcie?

Zwróciliśmy uwagę twórcom „Credit Suisse Global Investment Yearbook 2017”, że nie jest w nim uwzględniony polski rynek akcji. Warszawski parkiet jest w tej chwili dosyć znaczący w skali europejskiej. Został uruchomiony w 1817 roku, ale handel akcjami prywatnych spółek ruszył na nim w 1872 roku i trwał do 1944 roku. Między 1944 a 1991 rokiem nie istniał polski rynek papierów wartościowych.

Uwzględniamy rynek rosyjski od 1900 roku, więc spróbujemy uwzględnić także polski. Nie ma dla nas znaczenia, że w środku XX wieku nie istniał. Ważne jest dotarcie do danych z lat 1900-1944, postaramy się to uczynić.

Skończyła się dominacja spółek kolejowych, zaczęła się dominacja USA

Raport Credit Suisse oferuje również niezwykle szerokie spojrzenie na historię rynków giełdowych. Pokazuje na przykład, że pod koniec XIX wieku, jeśli chodzi o giełdy, odbywał się „koncert mocarstw” (zresztą podobnie jak w geopolityce), tymczasem pod koniec 2016 roku dominował jeden wielki gracz – Wall Street (czyli USA).

Wykres 2. Udział poszczególnych giełd w ogólnoświatowym rynku akcji

Źródło: Credit Suisse Global Investment Yearbook 2017

Raport Credit Suisse świetnie pokazuje także to, jak radykalnie zmienił się krajobraz gospodarczy świata na przestrzeni ostatnich 117 lat. W 1900 roku około 60 proc. wartości spółek notowanych w USA i połowę wartości firm upublicznionych w Wielkiej Brytanii stanowiły akcje przedsiębiorstw kolejowych, które obecnie odgrywają zupełnie marginalną rolę. Ich miejsce zajęły spółki technologiczne, z sektora zdrowotnego, oraz z branży paliwowej. Swój udział w wymienionych rynkach utrzymały banki, a na giełdzie londyńskiej także spółki użyteczności publicznej i wydobywcze (patrz s. 9 raportu).