Nvidia coraz mocniej ciąży sektorowi technologicznemu. W środę spółka opublikuje wyniki finansowe

To już zmierzch amerykańskiego sezonu wynikowego, rynki bardziej skupiają się na piątkowym wystąpieniu Powella z Jackson Hole, który rzuci więcej światła na politykę monetarną FOMC. Z najciekawszych przed nami Nvidia w środę, która opublikuje wyniki po sesji.

Na początku tego miesiąca Nvidia wstępnie ogłosiła rozczarowujące wyniki za drugi kwartał. Firma spodziewa się, że przychody za lipiec wyniosą 6,7 mld USD, czyli znacznie poniżej prognozowanych 8,1 mld USD. Powołała się na słabszą niż oczekiwano sprzedaż w segmencie gier oraz trudne środowisko makro.

REKLAMA

W oświadczeniu zarząd powiedział, że nie będzie komentował liczb do czasu ich publikacji w środę, dodając, że „trudne warunki rynkowe" mają się utrzymać w trzecim kwartale fiskalnym.

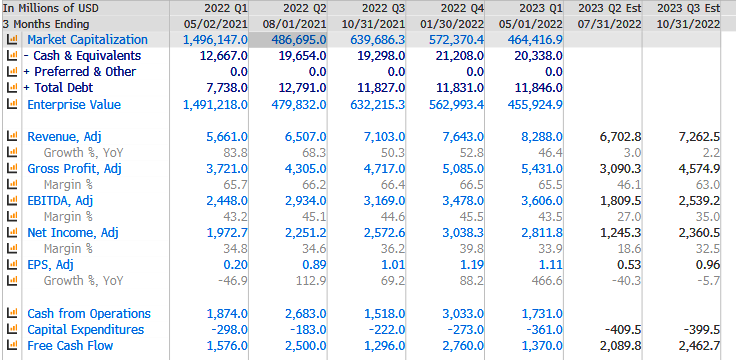

Tabelka wg. Saxo Bank

Analitycy bez optymizmu

Wyniki Nvidii ciążą na sektorze technologicznym. Początkiem miesiąca spółka obniżyła swoje prognozy ze względu na nadmiar zapasów procesorów graficznych. Słaby rynek kryptowalut obniża dynamikę popytu, a to za sobą ciągnie niższe prognozy sprzedaży, obniżenie cen i wykorzystanie obecnych zapasów. - Nvidia bardzo długo tłumaczyła się ze słabości jako spowodowanej spowolnieniem w grach, ale firmy z branży gier nie wykazują spadku popytu zgodnego ze spowolnieniem, którego doświadcza Nvidia – napisał Peter Garnry Saxo Bank w swojej notatce.

Nvidia jako producent kart graficznych nie może dobrze monitorować zastosowania swoich produktów, więc trudno spółce dokonać segmentacji przychodów, ale zdaniem analityka Saxo Banku, ekonomia wydobycia kryptowalut powiązana z ceną Bitcoina jest najlepszym wyjaśnieniem historycznej zmienności przcyhodów. - Spowolnienie Nvidii jest powiązane z kryptowalutami, a zatem wyższe stopy procentowe są nie tylko kluczowym ryzykiem dla wyceny akcji Nvidii, ale także ryzykiem dla ich popytu, ponieważ wyższe stopy procentowe mogą znacznie obniżyć ceny kryptowalut z obecnych poziomów. - wymienia Garnry.

Oczekiwania/konsensus. Oczekuje się, że w środę Nvidia poinformuje o zaledwie 3% r/r wzroście przychodów w II kwartale FY23 (kończącym się 31 lipca) w porównaniu z 46% r/r w I kwartale FY23 (kończącym się 1 maja), co stanowi gwałtowne spowolnienie wzrostu. Podkreśla to również największe ryzyko biznesowe Nvidii. Chipmaker nie do końca rozumie swoją funkcję popytową, co może prowadzić do niedopasowania podaży do popytu. Kluczowym pytaniem dla inwestorów jest to, w jakim stopniu Nvidia spodziewa się powrotu wzrostu, ale co ważniejsze, czy zmieni swoją perspektywę dla marż operacyjnych.

Średnia cena docelowa 44 analityków wynosi 221 USD.

Co do akcji Nvidii to daleko mi do optymizmu, pisze analityk Wedbush. Analityk Matt Bryson podtrzymał swoją neutralną rekomendację i cenę docelową dla Nvidii w nocie zatytułowanej „Some Unanswered Questions Remain". Powołał się na niepewność dotyczącą popytu. - Nadal widzimy nierozstrzygnięte zapytania dotyczące przyszłego popytu. - napisał. - I chociaż możemy podejrzewać jak ten rynek będzie się kreował to ciężko coś powiedzieć dopóki nie zobaczymy siły rynku.

Bryson powiedział, że istnieje kilka kwestii, którymi Nvidia musi się zająć, w tym uzależnienie od ekspozycji na wydobycie kryptowalut, trwałość cen - zwłaszcza w przypadku high-endowych kart graficznych - oraz skutki spowalniającej gospodarki światowej. Bryson obawia się również, że popyt na karty Nvidii od graczy może pozostać słaby, zauważając słabe wskazówki od innych producentów sprzętu do gier, takich jak Turtle Beach i Corsair Gaming. - W ostatnich kwartałach trendy w branży gier są mniej wyraziste (co nie jest zaskakujące w świetle wyzwań makroekonomicznych).

Zaczynamy tydzień wynikowy w USA, który zakończy piątkowe przemówienie szefa FED Powella