4 powody, dla których Dino jest już warte więcej niż Eurocash

Wartość rynkowa Dino sięga już 4,41 mld zł, czyli o ponad 0,1 mld zł więcej, niż mającego długą historię giełdową Eurocashu. Ostatnie tygodnie były dla Dino bardzo pomyślne: w ciągu miesiąca kurs wzrósł o ponad 14 proc. Zapytaliśmy analityków dlaczego Dino jest warte więcej, niż Eurocash oraz o przyczyny tak dobrej koniunktury na akcjach spółki, która zadebiutowała na GPW w tym roku.

Dino Polska jest już warte o ponad 100 mln zł więcej, niż Eurocash, czyli właściciel m.in. sieci hurtowni Cash & Carry oraz sieci Delikatesy Centrum. Dino Polska to właściciel ponad 620 supermarketów Dino, zlokalizowanych głównie w małych i średnich miastach zachodniej Polski.

REKLAMA

Ostatnie tygodnie są dla Dino niezwykle udane, jeśli chodzi o zachowanie kursu akcji. W miesiąc walor podrożał o 14 proc., a od kwietniowego debiutu już niemal 19 proc. i to pomimo tego, że otwarcie miało miejsce kilkanaście procent powyżej ceny akcji z IPO.

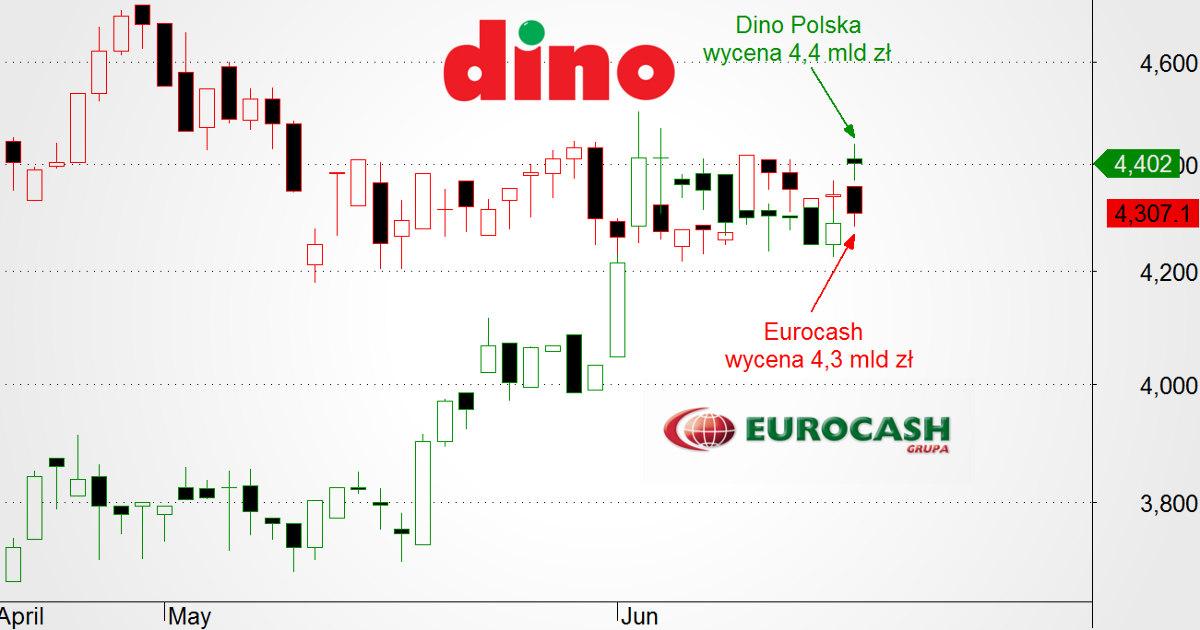

Wykres 1. Wartość rynkowa Dino (#DNP) na tle Eurocash (#EUR) rok 2017

na tle Eurocash (EUR) rok 2017")

Źródło: Stooq

Postanowiliśmy zapytać się analityków, co stoi za sukcesem Dino na giełdzie. No i dlaczego spółka, która miała w 2016 roku 3,4 mld zł przychodów (czyli Dino) jest warta więcej niż ta, która miała 21,2 mld zł przychodów (chodzi o Eurocash).

1. Dino pokazało bardzo dobre wyniki za I kwartał

Jednym z głównych powodów, dla których kurs Dino Polska rośnie, są wyniki finansowe. Dino zarobiło 30,46 mln zł w I kwartale 2017 r. (w analogicznym okresie 2016 roku zysk sięgnął 23,39 mln zł). Skonsolidowane przychody ze sprzedaży sięgnęły 910,34 mln zł (przed rokiem: 707,36 mln zł).

Analitycy wskazują, że duże wrażenie w przypadku Dino robi wzrost sprzedaży like for like (w sklepach, które istniały rok temu) w I kwartale br. o ponad 12 proc. W tym samym okresie ten wskaźnik dla Biedronki – czyli głównego konkurenta Dino – wyniósł 8 proc.

Spółka Dino pokazała bardzo dobre wyniki finansowe za I kwartał br. Wzrost przychodów rok do roku o 30 proc. robi wrażenie. Gdyby to tempo zostało utrzymane w II kwartale, to podwyższalibyśmy nasze prognozy dla Dino. Rynek widzi, że spółka ma potencjał, aby poprawiać wyniki, stąd kurs pnie się na północ

Analitycy DM PKO BP prognozują, że zysk netto spółki wyniesie 186 mln zł w roku 2017 i wzrośnie do 224 mln zł w kolejnym, przy przychodach na poziomie 4,1 mld zł i 5 mld zł.

Spodziewam się, że Dino będzie poprawiało wyniki. W 2016 roku Dino pokazało lepszą dynamikę wzrostu, niż konkurencja. Powrót inflacji ma wspierać sprzedaż w supermarketach w nadchodzących latach. Przyszłość spółki wygląda raczej optymistycznie

2. Dino Polska ma dobry pomysł na siebie

Analitycy zwracają uwagę, że Dino ma pomysł na siebie.

- Oferuje tylko znane produkty, które klienci chętnie kupują.

- Ma wysokie marże na niektórych produktach (np. na mięsie, które produkuje własnym sumptem).

- Sklepy stawiają na własnym gruncie (nie płacą czynszu, mają niskie koszty stałe).

- Wszystkie sklepy wyglądają tak samo, więc nie ma kosztów projektowania.

- Sklepy są rentowne już od drugiego miesiąca działalności.

- W tej chwili spółka ma zapewnione grunty na ponad 300 sklepów.

3. Dino jest mocne słabością konkurentów

Dino może być również mocne słabością, przynajmniej przejściową, podobnych spółek notowanych na GPW. Jakub Rafał, analityk Vestor DM nie ma wątpliwości, że ci sami inwestorzy, którzy interesują się spółkami Eurocash czy Emperia, biorą na celownik także Dino.

Emperia – spółka rozwijająca sieć sklepów Stokrotka - zarobiła w I kwartale 6,42 mln zł, czyli mniej, niż przed rokiem (7,59 mln zł), a jej przychody sięgnęły 600,35 mln zł (586,72 mln zł rok wcześniej).

Emperia, tak jak Dino, chce rosnąć dynamicznie, ale wyniki po I kwartale nie są najlepsze

Eurocash - hurtownik, który ma o wiele większe przychody (ponad 21,2 mld zł w 2016), niż Dino (3,4 mld zł w ub.r.) – został ostatnio uderzony podtrzymaniem przez DM BOŚ rekomendacji „sprzedaj”.

Pomimo udanych przejęć, zyski spółki Eurocash w 2016 stanęły w miejscu. Pod wpływem rozczarowujących wyników za II połowę ub. roku obniżyliśmy prognozy zysków dla Eurocashu na 2017 i lata następne. Od wydania przez nas fundamentalnej rekomendacji „sprzedaj” kurs akcji spółki notował dwucyfrowe tempo spadku i po korekcie naszych prognoz, oraz aktualizacji wyceny porównawczej, nadal postrzegamy walory Eurocashu jako drogie

Wycena spółki jest zazwyczaj uzależniona od wyników finansowych i od zdolności do generowania zysku. Dino jest w stanie wygenerować więcej zysku, niż Eurocash

Eurocash będzie miał problem z uzyskaniem zgody UOKiKu na przejęcia na rynku hurtowym. Należy za to oczekiwać kolejnych przejęć na rynku detalicznym. Spółka w dalszym ciągu będzie rozwijała się dynamicznie, jednak przejęcia sieci handlowych będą miały mniejszy wpływ na generowanie gotówki z konsolidowanego podmiotu

W I kwartale Dino zarobiło 30,5 mln zł, a Eurocash stracił 15 mln zł (więcej, niż się spodziewali analitycy). W 2016 roku Dino miało 151,2 mln zł zysku, a Eurocash zarobił 190 mln zł.

4. Wejście do indeksu mWIG40 dodatkowo wspiera kurs Dino

2 czerwca GPW zapowiedziała, że po sesji 16 czerwca 2017 r. do indeksu mWIG40 wejdzie Dino Polska (zastąpi spółkę Alumetal).

Wejście do mWIG40 jest bardzo pozytywną informacją dla Dino. Gdy to nastąpi, niektóre fundusze inwestycyjne, ze względów statutowych, będą zmuszone kupować akcje tej spółki. Więc to nie koniec wzrostów na Dino w krótkim terminie - wyjaśnia Marek Czachor, analityk ERSTE Securities.

Brak całkowitego zakazu handlu w niedzielę... niespecjalnie pomaga Dino

Co ciekawe, analitycy zgodnie stwierdzili, że pojawiające się ostatnio informacje o tym, że nie będzie jednak w Polsce wprowadzony całkowity zakaz handlu w niedzielę, mają dla Dino raczej neutralne znaczenie. Dlaczego? To wyjaśniał już kiedyś naszym tekście sam prezes Dino Polska:

Nie obawiamy się zakazu handlu w niedzielę. Jest to dzień o najniższym udziale w tygodniowych przychodach, klienci prawdopodobnie przeniosą swoje zakupy na sobotę lub poniedziałek. Wynika to z tego, że jesteśmy siecią, w której dokonuje się codzienne zakupy produktów świeżych. Bardziej ten zakaz dotknie sieci sklepów wielkopowierzchniowych

Jakub Rafał z Vestor DM zwraca uwagę, że wprowadzenie całkowitego albo częściowego ograniczenia handlu w niedzielę może wpłynąć pozytywnie na sprzedaż w sieciach spożywczych.

Można sobie wyobrazić, że ludzie będą robili większe zakupy w sobotę. Robienie zakupów na zapas oznacza, że nabywamy więcej towarów, niż rzeczywiście potrzebujemy

Przypominamy, że opracowaliśmy analizę spółki Dino Polska przed jej kwietniowym IPO:

Zobacz także: Analiza IPO Dino Polska: Czy warto kupić akcje debiutującej spółki?

Dino znalazło swoją niszę na wciąż rosnącym rynku handlowym i doskonale ją zagospodarowało. Spółka dynamicznie się rozwija, a mimo to potrafi generować całkiem przyzwoite zyski. Wzrost jej kapitalizacji spowodował, że już za moment znajdzie się w indeksie mWIG40, co jeszcze dodatkowo wesprze jej notowania. A gdy wreszcie pojawi się inflacja, wolumeny sprzedaży wystrzelą w górę. Stwierdzenie jednego z analityków, że przyszłość Dino rysuje się raczej optymistycznie, można nawet potraktować jako zbyt ostrożne.