Chińskie obligacje są bardzo atrakcyjne na tle innych papierów dłużnych – przekonują analitycy Manulife

Chińskie obligacje zapewniają przyzwoity zysk przy niskim ryzyku, stały się łatwo dostępne dla zagranicznych inwestorów, to jest po prostu dobra okazja na rynku długu – przekonują analitycy Manulife Investment Management.

Następuje inkluzja chińskiego długu do globalnych indeksów, i nic dziwnego, bo to jest bardzo atrakcyjne aktywo, które daje dobre zyski przy niskiej zmienności i niskim ryzyku – przekonują analitycy Manulife Investment Management w analizie pt. „A closer look at the growing appeal of China bonds for global investors”.

REKLAMA

Chiński rynek długu rośnie jak na drożdżach

Chiński rynek długu ma wartość około 15 bln USD i jest obecnie już drugim największym na świecie, za rynkiem amerykańskim. W ciągu ostatnich 5 lat rósł w tempie +12% średniorocznie, był więc najszybciej rosnącym rynkiem długu na świecie. „Mimo że Chiny są drugą największą gospodarką na świecie, a rynek chińskiego długu jest drugim największym na globie, to inwestorzy wciąż mają relatywnie małą ekspozycję na obligacje Państwa Środka i tamtejszych firm. Tymczasem to jest błąd, bo chińskie obligacje mogą w kapitalny sposób uzupełnić bezpieczny portfel” – twierdzą Paula Chan i Dylan Ngal z Manulife.

Analitycy zauważają, że przed laty wejście w posiadanie chińskich obligacji nie było łatwe dla zagranicznych inwestorów. Jednakże w ciągu ostatnich 5 lat Chiny przeprowadziły szereg zmian prawno-instytucjonalnych, które sprawiły, że teraz chińskie papiery dłużne można kupować tak samo łatwo, jak inne. „Ma to swoje konsekwencje, np. chińskie obligacje zostały w ostatnich latach dodane do indeksów dłużnych Bloomberg Barclays Global Aggregate Bond Index oraz J.P. Morgan GBI-EM Global Diversified Index, a mają też trafić do FTSE World Government Bond Index (WGBI) od października 2021 r. To z kolei daje taki efekt, że coraz więcej inwestorów patrzy się na chińskie obligacje i coraz częściej są one wkładane do portfeli. W 2020 roku zagraniczni inwestorzy wpompowali w chiński rynek długu 1,06 bln juanów, a pod koniec ub.r. mieli na nim zainwestowane 3,3 bln juanów, a ich kapitał miał 10% udziału. Wydaje nam się, że kapitał zagraniczny wciąż będzie napływał na chiński rynek długu w najbliższych latach, ale nie tylko z powodu zmian w indeksach, ale też po prostu dlatego, że chińskie obligacje to są atrakcyjne aktywa” – stwierdzają analitycy Manulife.

Zobacz także: Szwajcarskie akcje są lepszą inwestycją, niż amerykańskie - w długim terminie

Chiński długo to dobre aktywo

Rentowność chińskich 10-latek wynosi około 3%, co oznacza, że jest dwukrotnie wyższa, niż w przypadku amerykańskich 10-latek. Jeśli uwzględnimy inflację, to realna rentowność wynosi około 1,8% i jest jedną z najwyższych na świecie w tej chwili – zwracają uwagę analitycy Manulife. „Ta przewaga chińskich obligacji nad obligacjami innych dużych rynków wynika z polityki prowadzonej przez Ludowy Bank Chin, która nie jest aż tak szaleńczo łagodna” – podkreślają analitycy Manulife.

Rentowność chińskich skarbowych obligacji 10-letnich

Źródło: Trading Economics

Poza tym, najbardziej dociekliwi inwestorzy zdają sobie sprawę z tego, że chińskie obligacje to jest po prostu aktywo o bardzo ciekawych właściwościach – zwracają uwagę analitycy Manulife. „W okresie 1 stycznia 2013 – 31 maj 2021 chińskie obligacje dały zarobić o 100% więcej, niż portfel globalnych obligacji, jednak przy niższym ryzyku i niższej zmienności. Chińskie obligacje dają więc bardzo atrakcyjną relację zysku do ryzyka. Gdy w I kwartale 2020 roku wybuchła pandemia, dług rynków wschodzących potaniał o -13%, a chińskie obligacje zdrożały o 1,8%, nabierają więc one cech tzw. bezpiecznej przystani. We wspomnianym okresie maksymalny spadek wyceny chińskich obligacji wyniósł -7%, podczas gdy ten wskaźnik dla globalnych obligacji wyniósł -10%, a dla papierów emerging markets -15%” – podkreślają analitycy Manulife.

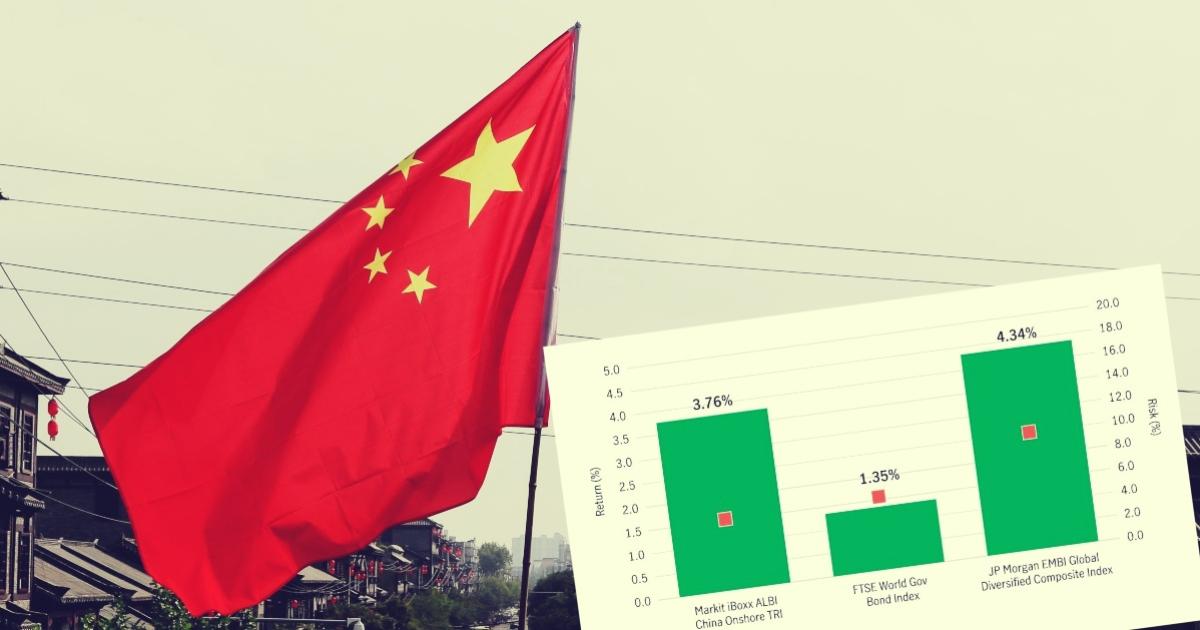

Średnioroczne stopy zwrotu dla indeksów dłużnych (2013-2021) na tle ryzyka

Źródło: Manulife

Modelowy portfel obligacyjny uzupełniony o część chińską

Źródło: Manulife

Paula Chan i Dylan Ngal przyznają, że historycznie rzecz biorąc, niska zmienność na chińskim rynku obligacji bierze się z tego, iż do niedawna zagraniczni inwestorzy mieli trudności w operowaniu na nim. „Jednakże nawet po otwarciu się chińskiego rynku, krajowe podmioty będą na nim zdecydowanie dominować, więc chiński dług wciąż powinien wykazywać dość niski stopień korelacji z globalnym czy amerykańskim rynkiem długu” – podkreślają analitycy Manulife.

Zdaniem analityków Manulife, Ludowy Bank Chin w tym roku raczej nie będzie podnosił stóp procentowych. „Inflacja powinna pozostawać poniżej celu, czyli poniżej 3%. Dlatego nie spodziewamy się wysokiej zmienności na chińskich obligacjach. Wydaje nam się, że chiński dług w tym kontekście i w tych warunkach, z taką charakterystyką, jest bardzo atrakcyjnym aktywem. Będą to dostrzegać coraz większe rzesze inwestorów i zapragną rekalibrować swoje obligacyjne części portfeli, dokładając chiński dług, co oczywiście będzie zwiększać jego wycenę” – podsumowują Chan i Ngal.