Od lipca ruszy program „Kredyt na 2%”. Singiel będzie mógł kupić mieszkanie nawet za 700 tysięcy złotych

Już od lipca tego roku będzie można skorzystać z „Kredytu na 2%” na zakup pierwszego domu lub mieszkania. Ustawa ma zostać przyjęta przez parlament jeszcze w kwietniu.

Razem z tegorocznymi wakacjami ruszy najnowszy program rządowy, oferujący ekstremalnie tani kredyt mieszkaniowy na 2%. Takie informacje podał Waldemar Buda, minister rozwoju i technologii. „Z programem Bezpieczny kredyt 2% na pierwsze mieszkanie chcemy być gotowi na 1 lipca 2023 r.” Na początku lutego poznaliśmy również projekt ustawy, na podstawie tych informacji singiel będzie mógł wydać na zakup mieszkania nawet 700 tys. zł, a małżeństwo lub samotni rodzice do 800 tys. zł.

REKLAMA

Zobacz także: W sprzedaży mieszkań cofnęliśmy się do 2013 roku, a oferta najmu jest najniższa w historii - wynika z danych JLL

Najtańszy kredyt na mieszkanie

Proponowany przez rząd program kredyt na 2% (plus marża banku) rozochocił tych, którzy w ostatnich miesiącach stracili zdolność kredytową, jednocześnie tracąc możliwość na zakup własnego mieszkania.

Według informacji podanych przez resort rozwoju, na kredyt nie mogą liczyć osoby, które są w małżeństwie z osobą posiadającą nieruchomość, nawet odziedziczoną. Rządowy program będzie dostępny dla osób do 45 roku życia i będzie gwarantował stałe 2% na 10 lat. Nie przewiduje się limitu ceny metra kwadratowego, a marża oferowana przez bank nie może być wyższa niż innych finansowaniach. Korzyści wynikające z tego kredytu będzie można połączyć z już działającym programem „Mieszkanie bez wkładu własnego”.

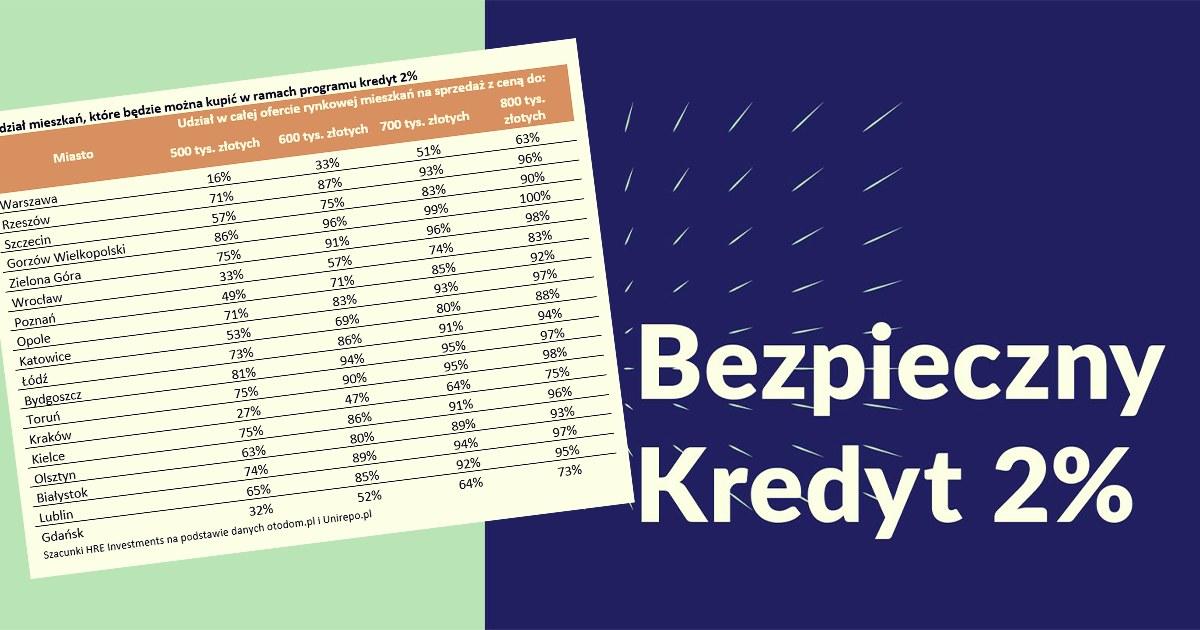

W ramach finansowanie single będą mogli się starać o hipotekę nie wyższą niż 500 tys. zł, a małżeństwa oraz samotni rodzice 600 tys. zł. Osoby, które będą starać się o kredyt, mogą wnieść wkład własny nieprzekraczający 200 tys. zł. W praktyce daje to możliwość zakupu mieszkania nawet za 800 tys. zł. Te kwoty dają szeroki wachlarz możliwości. Według danych HRE Investments w maksymalnej kwocie mieści się nawet 60% mieszkań w Warszawie.

Duże możliwości daje również budżet w kwocie 500 tys. zł. W tej kwocie w Warszawie znajdziemy 16% mieszkań, a w Poznaniu lub Katowicach ponad 50%, a w Gorzowie Wielkopolskim czy Bydgoszczy nawet 80% nieruchomości mieszkaniowych wystawionych na sprzedaż.

Limity cen pojawiają się w momencie, w którym potencjalny kredytobiorca będzie chciał skorzystać z taniego kredytu w połączeniu z programem mieszkanie bez wkładu własnego.

„Limity cen zaczną nas dotyczyć, tylko gdy Bezpieczny Kredyt 2% będziemy chcieli połączyć z programem kredytów bez wkładu własnego. Jeśli nie dysponujemy odpowiednim wkładem własnym, to gwarancja, która ów wkład może zastąpić, jest dostępna tylko w przypadku mieszkań spełniających limity ceny metra kwadratowego. Te zależą od lokalizacji nieruchomości, którą chcemy kupić, a aktualne stawki możemy sprawdzić na stronie BGK.” – czytamy w analizie HRE Investments.

Rata kredytu znacznie korzystniejsza niż koszty najmu

Chętnych na preferencyjny kredyt jest wielu. Podstawowe warunki programu, czyli mniej niż 45 lat i nieposiadanie nieruchomości spełnia nawet kilkanaście procent obywateli naszego kraju. Przykładowa rata kredytu na 400 tys. zł zaciągniętego na 30 lat może wynieść nawet 2,1 tys. zł, zamiast 3,1 tys. zł.

Rata takiego kredytu będzie wyraźnie niższa od stawek czynszów. Za przykładowe mieszkanie warte 400 tys. zł musimy płacić wynajmującemu od 2,5 do 3,5 tys. zł miesięcznie.

„Załóżmy, że jesteśmy teraz najemcami mieszkania wartego 400 tysięcy złotych. Za taką nieruchomość musimy płacić właścicielowi około 2,5-3 tysięcy złotych miesięcznie. Dla porównania rata preferencyjnego kredytu na taką nieruchomość powinna przy założeniu aktualnych warunków rynkowych wynosić niecałe 2,1 tys. złotych i to za własne mieszkanie, a kwota ta już od początku spłaty kredytu w ponad połowie składać się będzie z części kapitałowej, która obniża nasze zadłużenie wobec banku, a więc buduje nasz majątek.” – napisano w analizie HRE.

Spadki cen mieszkań

Co ciekawe, po widocznym w grudniu 2022 r. odbiciu w cenach mieszkań, styczeń przyniósł kolejne spadki. Jak wynika z raportu Expandera i Rentier.io, w 17 badanych miastach, od maja 2022 r. ceny mieszkań spadły o średnio 2,6%. Dynamika spadków wciąż jednak jest niewielka.

Najmocniejsze spadki od maja ubiegłego roku odnotowano w Częstochowie, aż 10%, i po 6% w Szczecinie i Toruniu. W Warszawie zauważono subtelną korektę (-0,5%). Ceny wzrosły w Lublinie, Wrocławiu i Rzeszowie, ale to nieznaczne różnice.

Po grudniowym odbiciu, w styczniu ceny mieszkań ponownie spadały. Z raportu wynika, że w badanych 17 miastach średnio od maja 2022 r. ceny obniżyły się o 2,6%. Tempo spadków wciąż jest niewielkie. Uwagę zwraca też przyrost liczby ofert sprzedaży. pic.twitter.com/NEDiL0poUa

— Tomek Narkun (@TomekNarkun) February 16, 2023

Zobacz także: „Skala całej przeceny na rynku nieruchomości nie powinna wynieść więcej niż 10%” – Wojciech Matysiak, zespół analiz nieruchomości PKO BP

Źródło grafik: HRE Investments