OncoArendi notuje kolejne opóźnienia w projekcie OATD-02 i przewiduje, że złoży wniosek o rozpoczęcie badań klinicznych w Q3 2022

OncoArendi na koniec 4 kwartału 2022 posiadał 96 mln zł gotówki netto, a spółka opublikowała wyniki zgodne z oczekiwaniami analityków. Rozczarowała natomiast kolejnymi opóźnieniami w kluczowym obecnie projekcie własnym spółki czyli OATD-02.

REKLAMA

W 4 kwartale 2021 roku przychody OncoArendi wyniosły 0,5 mln zł i były nieznacznie wyższe od oczekiwań analityków Ipopemy, którzy w ramach programu pokrycia analitycznego śledzą spółkę. Przepływy z działalności operacyjnej wyniosły 1,7 mln zł na minusie, a nakłady na projekty badawcze i rozwojowe były na poziomie 4,5 mln zł, granty wyniosły 3,7 mln zł. W konsekwencji spółka mogła się pochwalić 96 mln zł gotówka netto na zakończenie roku, co oznacza zmniejszenie poziomu o 5 mln zł względem końca września, wyraźnie mniej od oczekiwanego spadku przez analityków Ipopemy 7 mln zł.

Zobacz także: OncoArendi zamierza przeznaczyć na rozwój programów badawczych w '22 ponad 40 mln zł

Kolejne opóźnienia w projekcie OATD-02

W obszarze prowadzonych przez siebie projektów badawczych OncoArendi zaskoczyło negatywnie kolejnymi opóźnieniami w prowadzonym przez siebie projekcie z obszaru inhibitorów arginazy. Spółka poinformowała, że w tej chwili pracuje nad wytworzeniem serii technicznej produktu leczniczego, po czym nastąpi rozpoczęcie badań stabilności. Równolegle trwają też prace związane z pre-walidacją metod analitycznych.

Zobacz także: Ryvu, Onco i Captor - analitycy byczo nastawieni do sektora biotechnologicznego. Sprawdzamy jak wyceniają gwiazdy drug discovery z GPW

- Ze względu na napotkane problemy w trakcie realizacji tych zadań (zw. głównie z opracowaniem metod analitycznych) zwolnienie serii GMP badanego produktu leczniczego jest opóźnione w stosunku do pierwotnego harmonogramu i obecnie zaplanowane jest na 3Q22 Dodatkowo spółka zleciła audyt wytwórcy. W 3Q22 spółka planuje złożyć wniosek o zgodę na rozpoczęcie badania klinicznego (poprzedni plan: w 2Q22) – ocenia Beata Szparaga-Waśniewska w swoim raporcie analitycznym i ostatecznie stwierdza, że - informacja o kolejnym opóźnieniu w projekcie OATD-02 i problemami z wytwarzaniem jest negatywna. Przypominamy, że w przeszłości były już opóźnienia wynikające z wyzwań dot. skalowania syntezy oraz z wykryciem metabolitu. Ponadto, spółka pracuje nad liposomalną formulacją związku choć wg zarządu nowa formulacja nie była traktowana jako back up dla związku wiodącego. W naszej wycenie założyliśmy, że OATD-02 rozpoczyna badania kliniczne w 2022 (prawdopodobieństwo: 90%) i wyceniliśmy projekt na PLN 11/akcję. W projekcie GLPG4716/OATD-01 spodziewamy się niewielkiej płatności od Galapagos w 2022E i wyceniamy projekt na PLN 38/akcję. - ocenia analityczka Ipopemy

Zobacz także: OncoArendi Therapeutics będzie poszukiwać potencjalne leki oparte o mRNA. Spółka biotechnologiczna z GPW przedstawiła strategię na lata 2021–2025

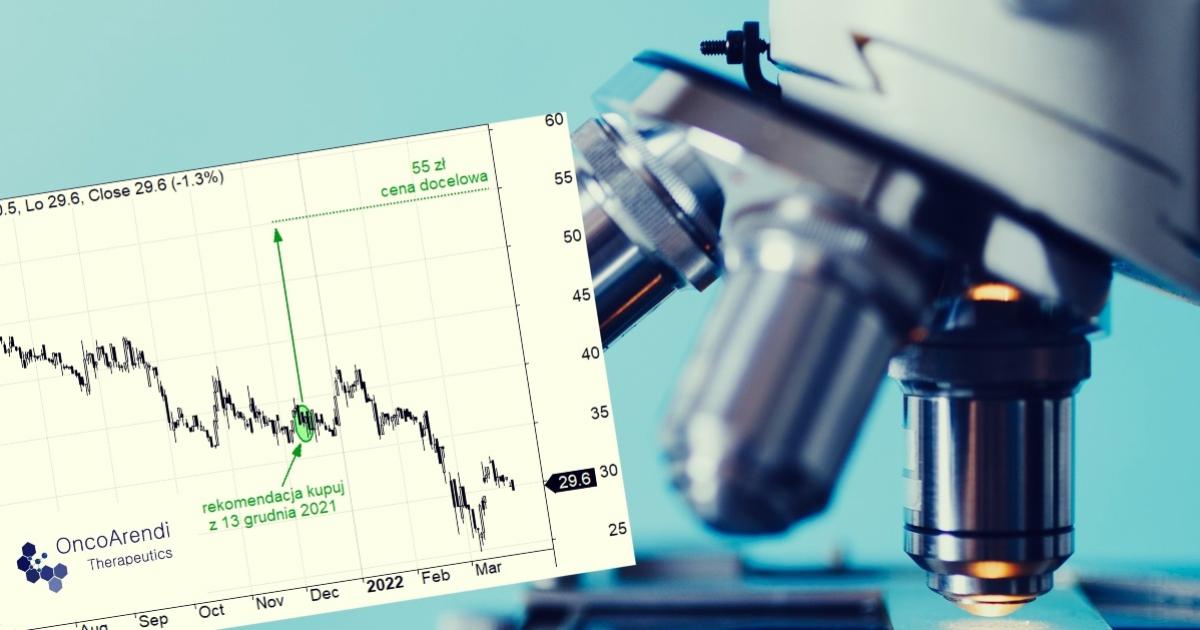

Kupuj OncoArendi z ceną docelową 55 zł

Ipopema rekomenduje kupno akcji OncoArendi Therapeutics. Raport analityczny z ceną docelową 55 zł został opublikowany 13 grudnia 2021, co daje w stosunku do dzisiejszej ceny zamknięcia potencjał wzrostowy wynosi około 86%.

Kurs akcji OncoArendi ostatni rok