Wezwania na akcje spółek giełdowych. Z roku na rok rośnie ich liczba

W ostatnich latach lawinowo rośnie liczba wezwań na akcję spółek giełdowych. W 2017 r. wezwań było o prawie 50% więcej niż w roku 2016. Podobna dynamika wystąpiła w 2016 r.

Ostatnie lata pokazały wyraźną tendencje do wycofywania spółek z giełdy, wiąże się z tym coraz częstsze ogłaszanie wezwań na akcje notowanych spółek. 26 szt. tyle wyniosła liczba wezwań na akcje notowanych walorów w 2015 r. Rok później ta liczba widocznie wzrosła, bo w 2016 r. było to już 38 wezwań, a ostatni rok zamknął się wynikiem 56 ogłoszonych wezwań.

REKLAMA

Wycofanie z obrotu przez wezwanie

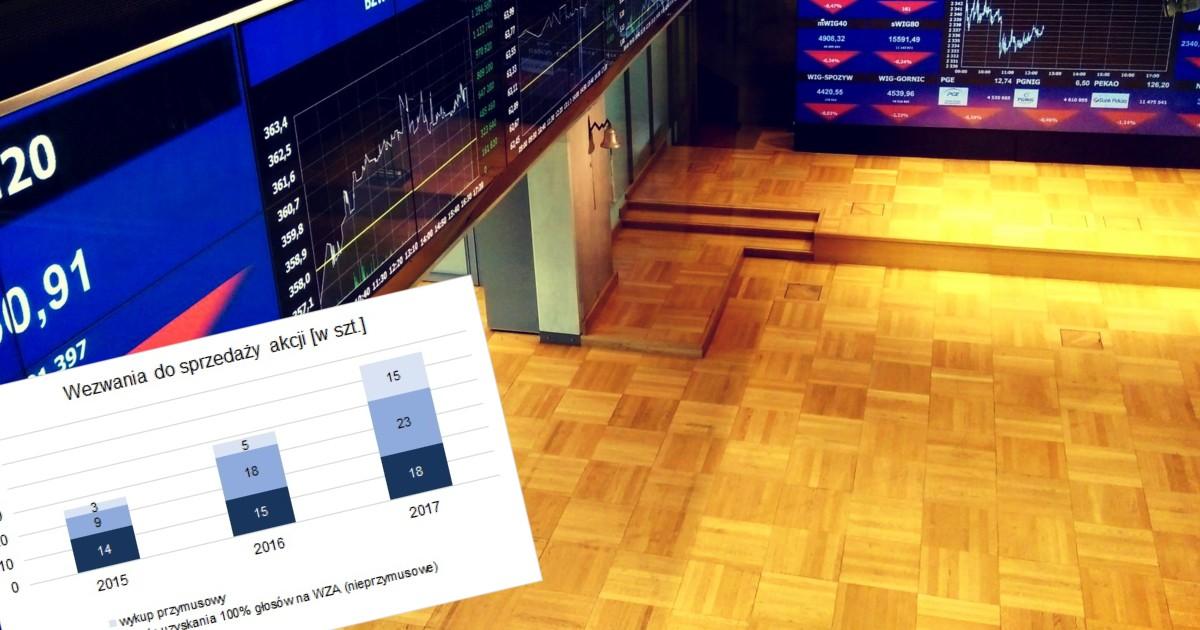

Wezwania do sprzedaży w ramach wykupu przymusowego akcji, prowadzące ostatecznie do wycofania spółki z obrotu giełdowego w latach 2015-2016 były rzadkością (odpowiednio 3 i 5 szt.) W 2017 r. liczba wykupów przymusowych wzrosła do 15 szt.

W celu wyłączenia spółki z obrotu giełdowego akcjonariusze podejmują się nie tylko wezwań przymusowych. Wezwań dokonują też akcjonariusze mniejszościowi, akcjonariusze działający w porozumieniu czy same spółki wykupujące akcje w celu umorzenia.

W 2015 r. liczba wezwań, których celem było osiągniecie 100% udziału w kapitale zakładowym stanowiła niespełna 50% liczby wszystkich wezwań, w 2016 r. było to już ponad 60%, a w 2017 r. już prawie 70%.

Przejęcie kontroli nad spółką przez wezwanie

Analizując wezwania, można je podzielić na takie, w których:

- Celem było uzyskanie kontroli nad spółką (podmiot lub grupa podmiotów działających w porozumieniu, ogłosili wezwanie na akcje spółki w której posiadali poniżej 50% udział w głosach na WZA, a celem wezwania było osiągniecie pakietu dającego kontrolę czyli powyżej 50% udział w głosach). Powyższą grupę można podzielić jeszcze na wezwania udane i nieudane.

- Wezwania udane, to grupa stosunkowo najbardziej stabilna w wartościach bezwzględnych (8 -10 wezwań rocznie) jednak ze względu na rosnącą liczbę wezwań ogółem, jej udział procentowy spada.

- Wezwania nieudane, to symboliczna liczba, choć nieznacznie wzrosła w ostatnich latach.

- Wezwania w celu zwiększenia kontroli (czyli takie, w których zainteresowane strony posiadały już udział dający kontrolę, a wezwanie ogłaszały w celu zwiększenia tego udziału lub osiągnięcia 100% i wycofania spółki z obrotu na GPW). Jest to najliczniejsza grupa wezwań najszybciej rosnąca w liczbach bezwzględnych. Zwiększenie liczby tych wezwań wyniosło z 15 do 21 w 2016 r. i do 36 w 2017 r. plasując się na poziomie prawie ¾ wszystkich wezwań.

- Wezwania bez zamiaru uzyskania kontroli (czyli takie, gdzie akcjonariusze nie mieli w planach po zakończeniu wezwania uzyskanie udziału przewyższającego 50% udziału w głosach na WZA). Oprócz nielicznych sytuacji, w których to same spółki dokonywały wykupu na cele umorzenia, można przypuszczać iż ta grupa inwestorów, docelowo małymi krokami dąży do uzyskania kontroli lub wejdzie w porozumienie z innymi akcjonariuszami po pomyślnym zakończeniu wezwania. Jednak tego rodzaju wezwań było relatywnie niewiele.

Cena w wezwaniach

Oczywiście, najlepszą cenę wykupu w wezwaniach na akcje oferowali zawsze akcjonariusze zainteresowani uzyskaniem pakietu kontrolnego nad spółką. Nie będzie też tajemnicą, że w tych wezwaniach, które zakończyły się niepowodzeniem, cena proponowana przez wzywającego dawała przeciętnie niższą stopę zwrotu (premię w stosunku do ceny giełdowej lub minimalnej ceny ustawowej).

Najgorsze warunki oferowali jednak zawsze akcjonariusze w wezwaniach gdzie celem nie było uzyskanie kontroli lub w wezwaniach realizowanych przez akcjonariuszy większościowych (gdzie celem było zwiększenie kontroli), a zwłaszcza w wykupach przymusowych.

W perspektywie ostatnich 3 lat, cena oferowana w wezwaniach w 2017 r. była najmniej atrakcyjna dla inwestorów i znacznie (prawie o połowę) spadła premia w stosunku do 2016 r.

Więcej na temat premii za kontrolę płaconej przez inwestorów w wezwaniach na akcje spółek giełdowych można znaleźć w raporcie FinancialCraft.

Powyższa analiza dotyczy wezwań realizowanych zgodnie z Ustawą o Ofercie, wykupów przymusowych, a także ofert nabycia i zaproszeń do składania ofert sprzedaży kierowanych publicznie, zgodnie z datą ogłoszenia.

Autor: Paweł Goźliński, prezes zarządu FinancialCraft Analytics Sp. z o.o.