Poznaj historię PGE. W ciągu 2 lat spółka otrzymała kilkanaście pozytywnych rekomendacji kupna, a jej kurs spadł o 47%

Analitycy z domów maklerskich od niemal 2 lat radzą kupować PGE. Tymczasem inwestorzy boją się akcji PGE jak ognia, a kurs akcji nieprzerwanie spada.

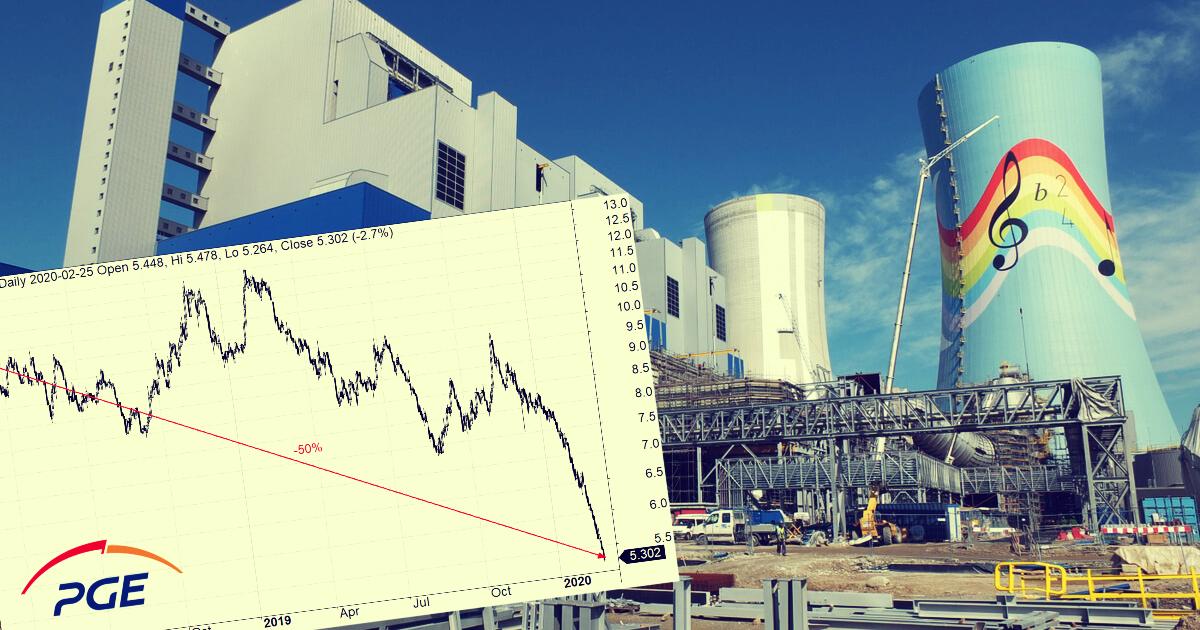

PGE od początku marca 2018 roku – czyli od blisko dwóch lat – otrzymuje same pozytywne rekomendacje od analityków. Aż 15 spośród 18 rekomendacji z tego okresu to „kupuj”. Nijak nie przekłada się to na wzrost notowań, bo w tym okresie kurs akcji spadł o niemal 50%.

REKLAMA

1. Rekomendacje dla PGE od początku marca 2018 roku

| 30.01.2020 | DM BDM | kupuj | 9,10 PLN |

| 8.12.2019 | DM BOŚ | trzymaj | 9,10 PLN |

| 7.11.2019 | Societe Generale | kupuj | 11,40 PLN |

| 24.10.2019 | DM mBanku | kupuj | 12,20 PLN |

| 25.06.2019 | DM mBanku | kupuj | 13,26 PLN |

| 3.06.2019 | DM mBanku | kupuj | 13,39 PLN |

| 9.05.2019 | DM mBanku | kupuj | 13,38 PLN |

| 2.04.2019 | DM mBanku | kupuj | 13,66 PLN |

| 26.03.2019 | DM mBanku | kupuj | 13,77 PLN |

| 4.02.2019 | DM mBanku | kupuj | 14,47 PLN |

| 29.11.2018 | DM mBanku | kupuj | 14,82 PLN |

| 12.09.2018 | Trigon DM | bd | 11,00 PLN |

| 5.07.2018 | Raiffeisen Centrobank AG | kupuj | 10,70 PLN |

| 29.05.2018 | DM mBanku | kupuj | 13,60 PLN |

| 29.05.2018 | DM BZ WBK | kupuj | 12,80 PLN |

| 22.05.2018 | JP Morgan | neutralnie | 10,40 PLN |

| 15.03.2018 | Wood&Company | kupuj | 12,90 PLN |

| 5.03.2018 | DM mBanku | kupuj | 12,61 PLN |

Co ciekawe, walor otrzymał rekomendację kupuj miesiąc temu, mimo że rok 2020 zaczął fatalnie, od początku stycznia do dziś potaniał o -31,6%.

2. Notowania PGE od marca 2018 roku

Od blisko 2 lat spółka otrzymuje niemal same rekomendacje „kupuj”, a jej kurs znajduje się w tym czasie stale mocnym trendzie spadkowym. To oznacza, że istnieje gigantyczna różnica w postrzeganiu spółki przez analityków i przez inwestorów. Czego boją się inwestorzy, a co widzą w PGE analitycy?

Zobacz także: Alior Bank i Pekao Hipoteczny dołączają do grupy banków, które zawiązały rezerwy

PGE w 2019 roku powinna znacznie poprawić wyniki

PGE to gigant sektora energetycznego. Największa tego rodzaju spółka w Polsce. Powadzi działalność związaną z wydobyciem węgla brunatnego, wytwarzaniem energii z paliw kopalnych (węgiel brunatny, węgiel kamienny, gaz ziemny), jak również z odnawialnych źródeł energii (OZE: elektrownie wodne, farmy wiatrowe, biomasa). Zajmuje się także dystrybucją i sprzedażą energii elektrycznej odbiorcom końcowym. Cieszy, że spółka nie odpuszcza segmentu OZE. Ostatnio zdradziła, że we współpracy z siecią dealerską Volkswagen zainstaluje do 300 punktów ładowania e-aut. Otrzymała również pozwolenie środowiskowe dla morskich farm wiatrowych Baltica oraz kredyt z EBI o wartości 272,5 mln zł na inwestycje w lądowe farmy wiatrowe.

Spółka miała w ostatnich latach problem z poprawianiem wyników finansowych, ale wciąż zarabia górę pieniędzy. Wyniki za 2019 rok będą zapewne znacznie lepsze, niż za 2018. To widać po rezultatach za pierwsze trzy kwartały (34,9 mld zł przychodu i 2 mld zł zysku), które już są lepsze, niż w całym 2018 roku.

3. Wyniki finansowe PGE

Zdaniem analityków DM BDM, IV kwartał spółka PGE powinna zakończyć wzrostem skorygowanej EBITDA. „Przez zmianę polityki rachunkowości wyniki za I półrocze 2019 r. były zaniżone, a za II półrocze zawyżone w relacji do ubiegłorocznych rezultatów przy metodzie FIFO. Oczekujemy, iż spółka pozostanie na wzrostowej ścieżce wynikowej także w najbliższych kwartałach, a motorem wzrostu powinno być ciepłownictwo czy energetyka odnawialna" – napisali.

Według analityków DM BDM, PGE w latach 2020-2022 będzie mniej obciążone remontami w segmencie węgla brunatnego, co powinno prowadzić do wzrostu produkcji. Co prawda duże remonty mają przed sobą węglowe bloki w Opolu, Rybniku i Dolnej Odrze, ale są one krańcowymi blokami w systemie i nie generują marży.

„Spółka kończy duży cykl inwestycyjny 2014-2019, kiedy średnioroczny CAPEX kształtował się na poziomie 7,2 mld zł przy EBITDA 6,6 mld zł. W 2020 roku oczekujemy CAPEX zbliżonego do ok. 6 mld zł, co daje miejsce do wypłaty dywidendy. W okresie 2020-2030 spodziewamy się średniego CAPEX ok. 8 mld zł przy potencjale EBITDA ok. 10 mld zł rocznie (efekt przychodów z rynku mocy, nowych bloków czy inwestycji w ciepłownictwie" – stwierdzili analitycy DM BDM.

Nadchodzą wielkie wydatki, ciąży ryzyko polityczne

Czemu więc inwestorzy boją się akcji PGE jak ognia? Po pierwsze, kwestia dywidend. PGE była kiedyś spółką dywidendową jak się patrzy. W latach 2009-15 wypłacała po 0,25-1,10 zł na akcję, a stopa dywidendy wahała się od 2,23% do 10%. To się skończyło wraz ze zmianą ekipy rządzącej.

Co prawda w ocenie analityków spółka - po zawieszeniu polityki dywidendowej w latach 2017-2019 - może wrócić do dzielenia się zyskiem w 2020 roku, ale to może być jednorazowa wypłata. Ba, i tej jednorazowej przyjemności może nie być, bo dosłownie przed chwilą minister aktywów państwowych Jacek Sasin powiedział: „Nie jestem zwolennikiem, żeby dywidendy ogołacały spółki Skarbu Państwa. Chcemy, żeby one przede wszystkim inwestowały, gdyż nie ma rozwoju bez inwestycji. Jeśli jakieś spółki będą chciały wypłacić dywidendy to będę je zachęcał do tego, by nie było to realizowane w taki sposób, żeby dywidendy ograniczały rozwój i inwestycje. Chciałbym, by spółki posiadały środki na inwestycje, bo wyzwania są ogromne.”

No właśnie, po wypowiedzi ministra Sasina widać co jest główną przyczyną, że inwestorzy boją się lokować kapitał w akcjach PGE. Nad spółką wisi spore ryzyko polityczne. Energetyka konwencjonalna w Polsce znajduje się pod silną presją zarówno w wymiarze rynkowym, jak i regulacyjnym – jak ładnie powiedział były już prezes PGE. „Konsolidacja spółek Skarbu Państwa w sektorze energetycznym ma sens” – ocenił niedawno wicepremier i minister aktywów państwowych Jacek Sasin. „Jest to kierunek właściwy, żeby tworzyć duże podmioty, które po skonsolidowaniu swoich budżetów inwestycyjnych byłyby w stanie nie tylko dokonywać większych inwestycji, ale i dużo skuteczniej rywalizować z innymi podmiotami działającymi w danych branżach, w tym również z podmiotami zagranicznymi, które działają na polskim rynku. Takie duże spółki mogłyby wychodzić poza Polskę i podejmować rywalizację również na rynkach innych krajów, stawać się spółkami o wymiarze europejskim, a w przyszłości również o wymiarze globalnym” – stwierdził.

Brzmi to pięknie. Ale będzie kosztowało. W najbliższych kilkunastu latach nakłady na przeorientowanie całego segmentu wytwarzania w stronę znacznie bardziej akceptowalnych środowiskowo źródeł oraz technologii mogą sięgnąć nawet 400 mld zł! Tak wynika z dokumentów publikowanych przez ministerstwo energii.

A gdzieś w tle majaczy wciąż budowa elektrowni atomowej, na którą zapewne spółki energetyczne musiałyby się zrzucić... „W tym roku możemy spodziewać się rozstrzygnięć w sprawie budowy elektrowni atomowej w Polsce” - zapowiedział w połowie lutego rzecznik rządu Piotr Müller. Przypomnijmy, że istnieje spółka PGE EJ1, która poniosła nakłady finansowe w wysokości 447 mln zł na projekt budowy elektrowni jądrowej.

Poza tym inwestorzy są bardzo nieufni w stosunku do Skarbu Państwa, taka jest niestety prawda. Obawiają się najgorszego, czyli zmuszania zdrowych spółek energetycznych (jak PGE) do przejmowania słabszych podmiotów po wysokiej cenie.

Swoje robią także wysokie ceny zezwoleń na emisję CO2. Co prawda od połowy 2019 roku nieco potaniały, ale weszły w konsolidację na dość wysokim poziomie. Oparte na węglu polskie spółki energetyczne są szczególnie wrażliwe na ten „podatek”.

4. Ceny uprawinień do emisji CO2

Źródło: Cire.pl

Poza tym PGE stała się w ostatnich latach spółką dość mocno zadłużoną. Na koniec III kwartału 2019 roku miała 32,6 mld zł zobowiązań, a 5 lat wcześniej miała ledwie 21 mld zł zobowiązań. Jej wskaźnik zadłużenia wynosił 39,7%, podczas gdy 5 lat wcześniej sięgał 34%. Wskaźnik zadłużenia netto do EBITDA wynosił 4,23, a 5 lat wcześniej 2,16. Wskaźnik zadłużenia długoterminowego do kapitalizacji sięgał 213%, a pół dekady wcześniej 55%.

Sentyment inwestorów do spółek energetycznych, w tym do w miarę zdrowego giganta PGE, pozostaje negatywny. Analitycy patrząc się na fundamenty widzą zdrowe podstawy, ale trudno im w swoich modelach w pełni uwzględnić ryzyko polityczne. To, co dobre dla kraju, niekoniecznie musi być bowiem dobre dla poszczególnych spółek energetycznych. Mimo pozytywnych rekomendacji, trudno łapać ten spadający nóż. No chyba że potraktujemy akcje PGE jako inwestycję o naprawdę dłuuuugim, emerytalnym horyzoncie, ale nawet wtedy nie ma gwarancji zarobku.