Asbis nie widzi na razie negatywnych skutków eskalacji konfliktu na Bliskim Wschodzie dla swojego biznesu

Asbis jest beneficjentem globalnego boomu AI na warszawskiej giełdzie. Jednak jego rozwój nie zależy tylko od koniunktury na sztuczną inteligencję. Buduje kilka równoległych silników wzrostu. Tą układankę mogą zmącić jedynie napięcia geopolityczne, choć na obecną chwilę przedstawiciele spółki nie przewidują negatywnych skutków eskalacji na Bliskim Wschodzie dla biznesu grupy.

Podczas gdy akcje spółek software’owych i SaaS cierpią na fali obaw o efekty kolejnych nowości w obszarze sztucznej inteligencji, kurs Asbis bił nowe rekordy na fali popytu na komponenty do budowy centrów danych i infrastruktury AI. Spółka może dosłownie rozważyć kreatywne rozwinięcie swojej nazwy do A(I)sbis, choć to nie jedyny silnik rozwoju grupy.

REKLAMA

Po publikacji danych o niemal 80% dynamice wzrostu sprzedaży w styczniu przyszedł czas na wyniki na wyniki za IV kwartał 2025. "Zakończyliśmy IV kwartał 2025 roku w spektakularnym stylu i uważamy go za niezwykle udany, zarówno pod względem przychodów, jak i rentowności” - napisano w informacji dotyczącej wyników Asbis.

Kurs akcji ASBiS

Władze spółki nie mają zamiaru osiąść na laurach i celują w dalszy, rentowny wzrost w tym roku.

"W 2026 przewidujemy dalszy rozwój naszej działalności, a w przypadku Apple i Breezy spodziewamy się wzrostu dwucyfrowego. Jednak za największy obszar przyszłego wzrostu uważamy dalszy rozwój komponentów do budowy centrów danych. Analitycy mówią, że ten wzrost utrzyma się przez najbliższych pięć lat. Jeśli to okaże się prawdą, można się spodziewać, że deficyt komponentów do budowy centrów obliczeniowych i sztucznej inteligencji utrzyma się do roku 2030. Widzimy również, że koszt budowy centrów danych wzrósł znacznie w porównaniu z ubiegłym rokiem. Zatem rynek jest dynamiczny; my to monitorujemy" - powiedział prezes Serhei Kostevitch podczas ostatniej konferencji prasowej.

Na byczy obraz perspektyw unikalnej na GPW zagranicznej spółki, która dowozi wartość dla akcjonariuszy w długim terminie, wczoraj cieniem położyła się eskalacja napięć geopolitycznych na Bliskim Wschodzie, gdzie grupa prowadzi część operacji (jedno z centrów dystrybucyjnych znajduje się w Dubaju, będącym w zasięgu irańskich dronów i rakiet).

"ASBIS uważnie monitoruje sytuację w regionie Bliskiego Wschodu. Nasze biura w Dubaju pracują normalnie, jednak wydaliśmy naszym pracownikom instrukcje, aby zachowali bezpieczeństwo i pracowali z domu. Sytuacja jest dynamiczna i zmienia się z dnia na dzień. Obecnie nie przewidujemy żadnych negatywnych skutków, ale jeśli zajdzie taka potrzeba, wrócimy na rynek z oficjalnym oświadczeniem" - powiedział Strefie Inwestorów wiceprezes grupy Costas Tziamalis.

Asbis w '26 spodziewa się dalszych wzrostów, w przypadku Apple i Breezy wzrostu dwucyfrowego

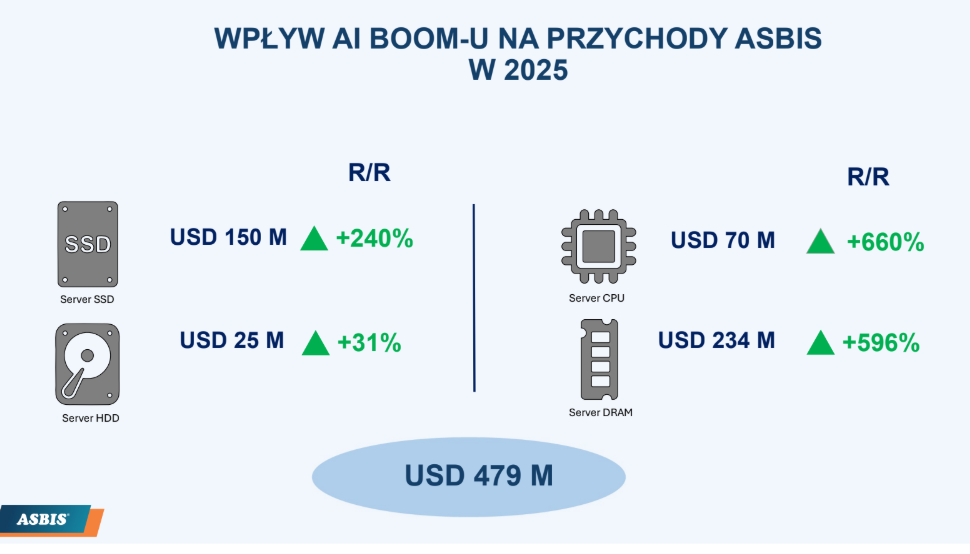

AI i data center głównym motorem wzrostu

Rok 2025 pokazał, że grupa nie jest już jednowymiarowym dystrybutorem elektroniki, tylko portfelem biznesów: od dystrybucji sprzętu Apple przez ICT/AI data center, marki własne i retail premium, trade-in/refurb (Breezy) po robotykę (Aros). Rynek zwykle premiuje spółki z większą liczbą źródeł wzrostu i marży, przez co spada zależność od jednego cyklu.

Obszar AI i data center wyrósł na nowy, strukturalny motor grupy i znakomicie widać to w liczbach. Dynamika centrów danych i komponentów serwerowych jest wyjątkowa. Zarząd oczekuje, że ma to być największy obszar wzrostu w tym roku, ale w ocenie analityków niedobory komponentów mogą utrzymywać się nawet do 2030. Asbis ma tu znakomitą pozycję – długoterminowe relacje dystrybucyjne z największymi producentami, szerokie portfolio (SSD/HDD/RAM), obecność u producentów serwerów (np. na Tajwanie jako hubie produkcji na zamówienia klientów europejskich).

Dalszymi katalizatorami są kolejne przetargi i projekty na centra danych i AI w Europie oraz Azji Środkowej (szczególnie Kazachstan, które ma ambicje bycia centrum AI w regionie). Obok świetnych szans rynkowych trzeba też jednak być świadomym ryzyk jak cykliczność capex’u, potencjalnych opóźnień dostaw, presji cenowej, koncentracji na kilku dostawcach, czy liniach produktowych. Warto monitorować kwartalny trend przychodów i marży brutto w obszarze data center, dostępność komponentów, rotację zapasów i kapitał obrotowy.

Po 2022 spółka przestawiła ekspansję przede wszystkim na Bliski Wschód i Afrykę, budując infrastrukturę (m.in. nowy hub w Kazachstanie na ok. 20 tys. m2). W tym roku planuje wejścia na kolejne, nowe rynki afrykańskie jak Ghana i Wybrzeże Kości Słoniowej i rozwój w Arabii Saudyjskiej.

"Jeśli chodzi o zasięg geograficzny, widzimy możliwości przyszłego rozwoju w Arabii Saudyjskiej. Jeśli chodzi o Afrykę Północno-Zachodnią, po przeprowadzeniu stosownych badań i zawarciu umów, przewidujemy w następnym kwartale otwarcie lokalnych centrów w Ghanie i na Wybrzeżu Kości Słoniowej" - wskazał Kostevitch.

Dystrybucja na rynkach wschodzących, rozwój premium retail i projekty infrastrukturalne (AI DC) to ekspozycja na potencjał wysokich dynamik, ale z ryzykiem wysokiego ciśnienia geopolitycznego.

Warto odnotować wysokie dodatnie przepływy operacyjne, przy praktycznie braku długu. To argument, że wzrost nie jest „kupowany” wyłącznie kapitałem obrotowym i dźwignią, a zarządzanie finansami działa bardzo skutecznie. Zarząd podkreślał także, że wzrost osiągnięto bez zwiększania liczby pracowników, a koszty operacyjne jako % sprzedaży malały, co wspiera tezę o rosnącej efektywności i potencjale utrzymania rentowności przy skali.

"Głównym zadaniem jest podtrzymywanie tego wzrostu - przez odpowiednie zarządzanie ryzykami i szansami. Musimy się rozwijać, zwiększać nasze linie kredytowe, koncentrować na zarządzaniu ryzykiem kursowym, kredytowym, logistycznym. Głęboko wierzę, że doskonale umiemy to robić, mamy znakomity zespół, który po prostu się na tym zna" - dodał prezes.

Wiceprezes Costas Tziamalis dodał, że grupie zależy, żeby "utrzymać marże brutto, co w połączeniu z bardziej efektywnym zarządzaniem kosztami pozwoli na generowanie wysokiej wartości dla akcjonariuszy".

ASBIS osiąga rekordowe 3,9 mld USD przychodów w 2025 roku

Apple: korzystny miks „cyklu odnowieniowego” i globalnego deficytu

Po premierze iPhone’a 17 zarząd widzi „ogromny wzrost popytu”, a jednocześnie deficyt dostaw. W takiej konfiguracji historycznie poprawiają się „zdrowe poziomy marż”, wskazał prezes Serhei Kostevitch. Dla inwestora oznacza to, że Apple może dawać jednocześnie wolumen i relatywnie lepszą rentowność w okresie ograniczonej podaży.

Katalizatorami dalszego wzrostu w tym obszarze są dalsze otwarcia Apple premium reseller (32 sklepy, planowane 9 w 2026), ekspansja geograficzna i większa penetracja z Apple na nowych rynkach (zarząd wskazuje to jako fokus). Wyzwaniem będzie normalizacja podaży i w efekcie marż, zależność od decyzji Apple (alokacja towaru, warunki handlowe), ryzyko kursowe.

ASBIS z 78 proc. wzrostem sprzedaży w styczniu

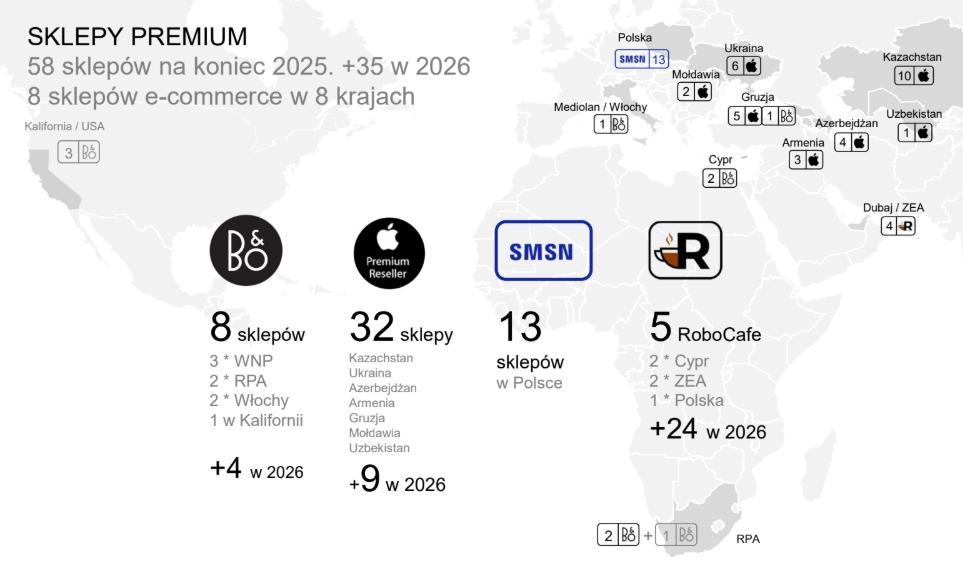

Retail premium, luxury i RoboCafe: opcja na wyższą marżę i „brand equity”

Asbis buduje sieć detaliczną w segmentach premium (Apple, Samsung) i luxury (Bang & Olufsen). Do tego dorzuca RoboCafe jako koncept o potencjalnie świetnej ekonomice jednostkowej (próg rentowności ok. 85 kaw/dzień, a obecne lokalizacje sprzedają „znacznie więcej”; marże na kawie „niewyobrażalne”.

"Staramy się pozycjonować w sprzedaży detalicznej produktów premium i luksusowych dedykowanych poszczególnym markom. Mamy 8 sklepów Bang & Olufsen i w tym roku zakładamy 4 kolejne otwarcia, w tym 3 w Kalifornii. Sieć resellerska Apple sięgnęła 32 placówki i zwiększy się o 9 kolejnych w tym roku. Mamy 13 sklepów SMSN w Polsce. Mocno będziemy rozwijać koncept Robocafe z 5 punktów do niemal 30 w tym roku, szczególnie w Dubaju" - wymienił prezes.

Sieć premium i formaty „micro retail” mogą poprawiać miks marżowy i stabilizować wynik, jeśli są dobrze skalowane lokalizacyjnie. Jako katalizatory w tym obszarze można wskazać ekspansję B&O w Kalifornii (zapowiedź 3 kolejnych sklepów), kolejne Apple Store’y, rozwój RoboCafe (plan 24 jednostki w 2026 głównie Dubaj i Cypr i dopasowanie oferty lokalnej jak Fredo Espresso). Warto obserwować koszty stałe detaliczne, zarządzanie lokalizacjami, czy możliwą presję na marże w razie spadku popytu konsumenckiego.

Asbis z 36-proc. wzrostem. Przekracza 500 mln USD miesięcznych przychodów

Breezy i robotyka pracują nad masą

Biznes trade-in rośnie bardzo szybko. 2025 to był rok inwestycji, a priorytetem jest zbudowanie skali tego biznesu. To oznacza, że krótkoterminowo marże mogą być „poświęcane” na wzrost, ale długoterminowo to może być bardzo wartościowy, powtarzalny strumień. Model odkupu od klienta końcowego przez partnera (operator telekomunikacyjny jako agent) i możliwość stosowania VAT-marży otwiera pole do lepszej konkurencyjności cenowej.

Katalizatorami w tym obszarze powinny być dalsze umowy z operatorami telco w Europie (zarząd sugeruje, że potencjał jest większy niż obecna współpraca), wzrost wolumenu (ok. 200 tys. smartfonów „przerobionych” w 2025). Wyzwania w tym segmencie to konkurencja, dostęp do podaży używanych urządzeń, ryzyko jakości/zwrotów i presja cenowa, czy koszty logistyki i reklamacji.

Zarząd Asbis wskazuje, że segment robotyczny generuje nadal “małe” przychody, ale wysoką marżę. Produkty w tym obszarze to nie tylko RoboCafe, lecz także silniki i siłowniki do robotów humanoidalnych (kosztowo kluczowy komponent i ok. 60% hardware robota). Do tego dochodzi automatyzacja linii (palletizing). Prezes Asbis podkreśla unikalność tego rozwiązania, którym obok Asbis dysponuje jeszcze tylko jedna firma z USA. Segment robotyczny to na dziś jest klasyczna „opcja”, nie robi wyniku grupy, ale może być znacząca, jeśli jego skala urośnie.

Szanse Asbis w tym obszarze tkwią w kolejnych wdrożeniach u producentów robotów przemysłowych, wzroście zamówień na zrobotyzowane linie. Z kolei potencjalne wyzwania to ryzyko technologiczne i popytowe, a także długi cykl sprzedaży B2B.

ASBIS otworzył w USA największy flagowy salon Bang & Olufsen

Nastawienie prodywidendowe, ale nie kosztem rozwoju

Zarząd Asbis i główny akcjonariusz deklarują brak sprzeciwu wobec dywidend i trzymanie się dotychczasowej polityki w tym zakresie. Przy mocnych przepływach i niskim zadłużeniu dywidenda jest i będzie istotnym komponentem stopy zwrotu z inwestycji w akcje spółki.

Grupa Asbis rośnie obecnie jednocześnie na „cyklicznym dopalaczu” (Apple) i „strukturalnym trendzie” (centra danych i AI), a przy tym dowiozła rekordowy zysk i mocne przepływy, budując opcje wzrostu w refurb, retail i robotyce. Wyzwania leżą głównie w zarządzaniu normalizacją podaży smartfonów Apple, kursami walut i szybkim skalowaniem kapitału obrotowego. Kadra spółki jest bardzo doświadczona, a przez ostatnią dekadę Asbis wychodził z wielu opresji rynkowych wręcz silniejszy. Niewiadomą pozostają jednak nieprzewidywalne skutki napięć geopolitycznych.