Prosty wskaźnik, pozwalający znaleźć spółki, które dają średnio 22,9% rocznie

W niedawno przetłumaczonej na język polski książce „Analiza Fundamentalna i Inwestowanie Pozycyjne” Thomas Bulkowski opisuje wyniki swoich badań nad efektywnością użycia wskaźników fundamentalnych. Jeden z nich dał w USA bardzo obiecujące rezultaty. Postanowiliśmy sprawdzić, czy także na naszej giełdzie ten wskaźnik działa. W artykule przedstawimy nasze wyniki badań i porównamy je z uzyskanymi na giełdzie za oceanem. Pokażemy także, które spółki spełniają aktualnie badane parametry.

Jak wskaźnik Cena do Sprzedaży sprawdza się w USA?

W rozdziale 9 swojej książki, Bulkowski opisuje wskaźnik Ceny do Sprzedaży, jako jeden z najważniejszych wynalazków ludzkości zaraz po pakowanym, krojonym chlebie. Trudno się z tym nie zgodzić. Wskaźnik pokazuje stosunek aktualnej ceny do wartości sprzedaży, przypadającej na jedną akcję. Jest bardzo przydatny, gdyż nie wszystkie spółki generują zyski, ale zdecydowana większość ma przychody ze sprzedaży swoich produktów, bądź usług. Wskaźnik ten pozwala znaleźć spółki z relatywnie niską ceną, w stosunku do generowanych przychodów ze sprzedaży.

REKLAMA

Bulkowski przedstawia wyniki własnych badań przeprowadzonych na kilku tysiącach spółek w latach 1992-2007. Sprawdza ile mógłby zarobić, bądź stracić, inwestor gdyby zainwestował w spółkę o wskaźniku C/S z wartością poniżej i powyżej 1 (tyle wynosi mediana wartości dla wszystkich badanych spółek).

Wyniki są jednoznaczne. Zainwestowanie między 1992 a 2007 rokiem w spółki o wskaźniku C/S 1 dało po roku średnio 14% zysku. Jeśli zaś inwestowalibyśmy w spółki ze wskaźnikiem C/S > 1, to średnio otrzymalibyśmy zysk po roku w wysokości 9%. Jeśli natomiast trzymalibyśmy zakupione spółki nie przez rok, ale przez trzy lata, to spółki z pierwszej grupy dałyby nam w kolejnych latach po 13% zysku. Więc z 10 tys. dolarów po trzech latach uzyskalibyśmy 14 557 dolarów (45,6% zysku). Zaś te ze wskaźnikiem C/S > 1 wygenerowałyby po trzech latach „tylko” 28,3% zysku (Tabela 1).

| Rok 1 | Rok 2 | Rok 3 | Inwestycja na 3 lata $10 000 | |

|---|---|---|---|---|

| C/S powyżej 1 | 9% | 9% | 8% | $12 831,48 |

| C/S poniżej 1 | 14% | 13% | 13% | $14 556,66 |

Tabela 1. Wyniki badań Thomasa Bulkowskiego, dotyczące stopy zwrotu ze spółek ze wskaźnikiem C/S mniejszym i większym od 1. Źródło: „Analiza Fundamentalna i Inwestowanie Pozycyjne”, Thomas Bulkowski, Wydawnictwo Linia, 2016 r.

A jak wskaźnik C/S działa na polskim rynku giełdowym ?

Postanowiliśmy sprawdzić okres, w którym na polskim rynku giełdowym mieliśmy do czynienia z dużą bessą. Wyszliśmy z założenia, że jeśli w gorszym okresie wskaźnik się sprawdza, to będzie to najlepszy dowód na jego skuteczność. Wzięliśmy dane ze spółek od 2005 do 2015 roku. Dla każdej z nich obliczyliśmy wartość wskaźnika C/S na koniec każdego roku roku i sprawdziliśmy, jak zmieniły się ich notowania w kolejnym roku oraz w kolejnych dwóch i trzech latach (Tabela 2).

| Rok 1 | Rok 2 | Rok 3 | Inwestycja na 3 lata 10 000 zł | |

|---|---|---|---|---|

| C/S powyżej 1 | 0,1% | 1,6% | 5,0% | 10 681 zł |

| C/S poniżej 1 | 19,6% | 10,7% | 4,1% | 13 783 zł |

Tabela 2. Średnia stopa zwrotu ze spółek w zależności od wskaźnika C/S w latach 2005-2015.

Źródło: Obliczenia własne na podstawie danych z serwisu Sindicator.net.

Wyniki badań dla rynku polskiego potwierdziły, że inwestowanie w spółki z niskimi wartościami wskaźnika C/S daje dużo lepsze rezultaty, niż w spółki z wysokimi wartościami tego wskaźnika. Najlepszy wyniki osiąga się inwestując na okres 1 roku (19,6%). Inwestując w spółki z C/S mniejszym niż 1 na trzy lata osiągniemy średnio stopę zwrotu w wysokości 37,8% (z 10 tys. zł do 13,8 tys zł), natomiast inwestując w spółki z C/S większym od 1 osiągniemy tylko 6,8%.

W jaki sposób poprawić wyniki?

W swojej książce Bulkowski sugeruje, że niska wartość wskaźnika C/S może też świadczyć o bardzo dużych problemach finansowych spółki. Dlatego warto też wziąć pod uwagę jej zadłużenie. Czasem spółki z bardzo wysokim zadłużeniem mają niskie wartości C/S, gdyż rynek nie wierzy w ich sukces i przez to cena jednej akcji jest znacznie niższa niż przychody przypadające na tą akcję.

Sprawdziliśmy więc czy wzięcie do portfela spółek z zadłużeniem nie przekraczającym 50% aktywów (Wskaźnik Ogólnego Zadłużenia) da nam lepsze rezultaty. Wyniki przedstawia Tabela 3.

| Rok 1 | Rok 2 | Rok 3 | Inwestycja na 3 lata 10 000 zł | |

|---|---|---|---|---|

| C/S 1 oraz Wskaźnik Ogólnego Zadłużenia > 50% | 16,1% | 10,8% | 4,7% | 13 475 zł |

| C/S 1 oraz Wskaźnik Ogólnego Zadłużenia 50% | 22,9% | 10,7% | 3,5% | 14 086 zł |

Tabela 3. Średnia stopa zwrotu ze spółek z C/S 1 w zależności od Wskaźnika Ogólnego Zadłużenia w latach 2005-2015.

Źródło: Obliczenia własne na podstawie danych z serwisu Sindicator.net

Inwestując w latach 2005 - 20015 i kupując na rok spółki z niskim zadłużeniem oraz niskimi wartościami wskaźnika C/S, otrzymalibyśmy średnio stopę zwrotu w wysokości 22,9%. Natomiast biorąc spółki z wyższym zadłużeniem, stopa zwrotu spada nam do 16,1%. Jeśli zaś zostawimy spółki w portfelu na trzy lata, to wciąż najlepszą stopę zwrotu otrzymamy ze spółek z niskim C/S i zadłużeniem +40,8% (z 10 tys. zł do 14 tys. zł), ale różnica nie jest już tak duża w porównaniu do spółek z wyższym zadłużeniem (+34,7%).

Jakie spółki spełniają obecnie wymienione wyżej kryteria?

Według narzędzia Sindicator.net mamy obecnie aż 139 spółek, dla których wskaźnik C/S ma wartość poniżej 1 i jednocześnie ich zadłużenie nie przekracza 50% aktywów. Dla inwestora indywidualnego jest to zdecydowanie za dużo papierów wartościowych, aby zbudować efektywny portfel. Świadczy to więc o tym, że inwestowanie na podstawie samego wskaźnika C/S nie wystarcza i oprócz niego należy wziąć pod uwagę także inne wskaźniki i parametry spółek.

Ze względu na obecną sytuację rynkową proponujemy zatem skupić się tylko i wyłącznie na spółkach, których kurs rośnie. Wykazały się one już siłą i obojętnością na sytuację makroekonomiczną. W związku z tym dają też nadzieję na dalsze wzrosty. Bulkowski nazywa to podejście „inwestowaniem pozycyjnym” i wspomina o nim w swojej książce.

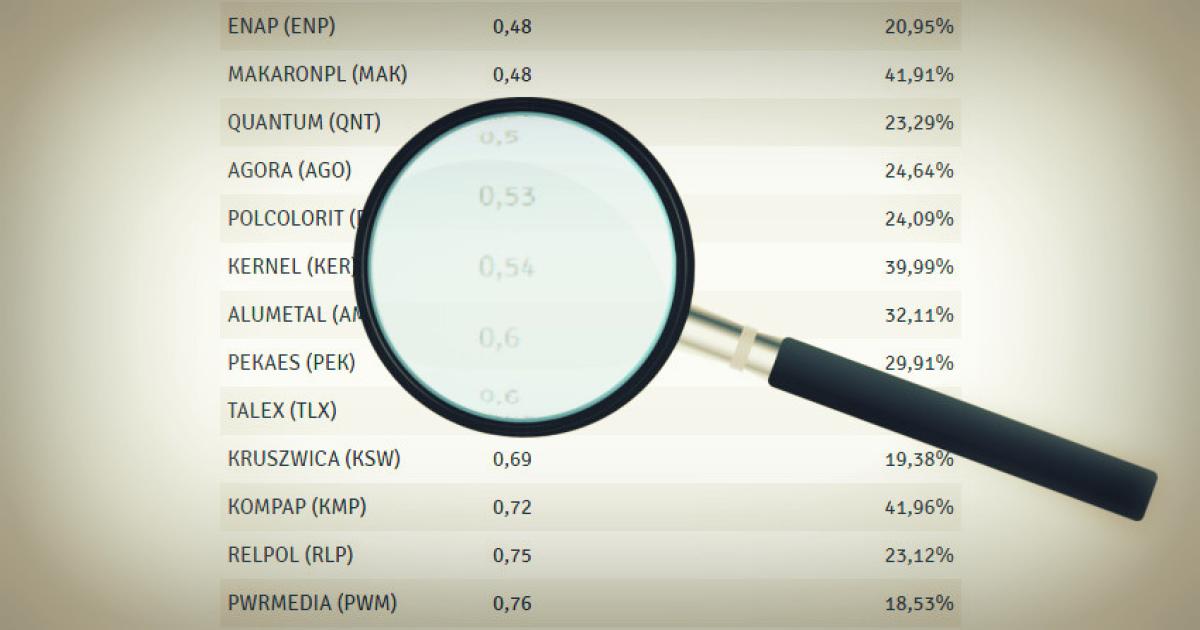

Dołóżmy więc do naszych wskaźników zadłużenia i C/S warunek, by spółka była w długoterminowym i także w krótkoterminowym trendzie wzrostowym. Według narzędzia Sindicator.net otrzymamy już tylko 36 spółek wartych uwagi. Pełna lista znajduje się w Tabeli 4.

| Nazwa spółki | C/S | Wskaźnik ogólnego zadłużenia |

|---|---|---|

| BRIJU (BRI) | 0,18 | 39,58% |

| KONSSTALI (KST) | 0,20 | 42,82% |

| UNIMA (U2K) | 0,21 | 35,13% |

| EUROTEL (ETL) | 0,23 | 40,33% |

| HELIO (HEL) | 0,23 | 43,89% |

| IZOLACJA (IZO) | 0,27 | 39,07% |

| ERG (ERG) | 0,31 | 48,42% |

| NETMEDIA (NEM) | 0,32 | 36,01% |

| ABADONRE (ABA) | 0,33 | 0,14% |

| SEKO (SEK) | 0,33 | 31,26% |

| PROJPRZEM (PJP) | 0,40 | 25,30% |

| TIM (TIM) | 0,42 | 46,11% |

| MAKARONPL (MAK) | 0,46 | 41,91% |

| MFO (MFO) | 0,46 | 45,67% |

| ENAP (ENP) | 0,50 | 20,95% |

| QUANTUM (QNT) | 0,51 | 23,29% |

| KCI (KCI) | 0,52 | 32,15% |

| POLCOLORIT (PLT) | 0,55 | 24,09% |

| KERNEL (KER) | 0,58 | 39,99% |

| ASSECOSLO (ACS) | 0,59 | 39,59% |

| PEKAES (PEK) | 0,60 | 29,91% |

| TALEX (TLX) | 0,60 | 33,39% |

| ALUMETAL (AML) | 0,61 | 32,11% |

| KRUSZWICA (KSW) | 0,66 | 19,38% |

| KOMPAP (KMP) | 0,72 | 41,96% |

| RELPOL (RLP) | 0,75 | 23,12% |

| DEBICA (DBC) | 0,78 | 29,04% |

| PWRMEDIA (PWM) | 0,78 | 18,53% |

| PMPG (PGM) | 0,79 | 45,11% |

| ASTARTA (AST) | 0,81 | 48,06% |

| GEKOPLAST (GKP) | 0,84 | 48,80% |

| IZOSTAL (IZS) | 0,94 | 42,24% |

| MEXPOLSKA (MEX) | 0,94 | 49,77% |

| ZPUE (PUE) | 0,95 | 30,66% |

| UNIWHEELS (UNW) | 0,98 | 39,15% |

Tabela 4. Spółki z C/S 1 oraz z zadłużeniem nie większym niż 50% aktywów, znajdujące się w trendzie wzrostowym.

Wybór inwestycji na dłuższy termin nie jest prostym zadaniem i warto zwrócić uwagę na wskaźniki fundamentalne spółek. Bulkowski opisuje w swojej książce wyniki badań jeszcze kilkunastu innych wskaźników, parametrów i związków między nimi, które mogą być pomocne w wyborze inwestycji na dłuższy termin. W artykule przedstawiliśmy jeden z ciekawszych wskaźników wymienionych w jego książce i sprawdziliśmy czy na naszej giełdzie można na jego podstawie uzyskać podobne rezultaty co za oceanem. Okazuje się, że tak.