Historia zakupu Rafinerii Możejki przez PKN Orlen, czyli lepiej zaorać niż sprzedać

Pomysł zakupu Możejek przez PKN Orlen pojawił się wśród polityków na początku 2006 roku. Na papierze cała inwestycja wyglądało obiecująco. Zakup rafinerii od stojącego na granicy bankructwa Jukosu wydawał się okazją na zmniejszenie wpływów Rosjan w naszym regionie i umocnienie pozycji PKN. W praktyce Możejki stały się jednak studnią bez dna, w której utopione zostały gigantyczne środki, których najprawdopodobniej nigdy nie uda się odzyskać.

Kulczyk mówi Możejkom stanowcze nie

Pierwsze przymiarki do transakcji zakupu Możejek przez PKN Orlen rozpoczęły się na początku 2006 roku. Wystawiona na sprzedaż rafineria na pierwszy rzut oka wydawała się okazją. Oferującym był chylący się ku upadkowi Jukos, na czele, którego stał wróg publiczny numer jeden Kremla, czyli Michaił Chodorkowski.

REKLAMA

Przejęcie Możejek przez PKN Orlen miało przynieść polskiej spółce wzmocnienie w regionie i powiększenie skali prowadzonego biznesu. Dodatkowo, transakcja miała na celu zablokować ekspansję rosyjskich firm naftowych w naszym regionie. Warto pamiętać, że wszystko odbywało kilka lat przed rewolucją łupkową, w czasach gdy ceny ropy naftowej szalały, a świat myślał, że wkrótce zacznie nam jej brakować.

Histogram 1: Wyniki finansowe Możejki Nafta, lata 2002 – 2005.

Źródło: Prezentacja domykająca transakcję PKN Orlen.

Z danych opublikowanych przez PKN Orlen, tuż po domknięciu transakcji zakupu, Możejki chwaliły się piękną dynamiką rosnącego przychodu i zysku. Według przedstawianych danych w 2005 roku spółka chwaliła się 319 mln USD zysku i 4 mld USD przychodów mogłoby robić na niedoświadczonych inwestorach wrażenie.

Nie do końca tym liczbom zdawał się dawać wiarę ówczesny prezes PKN Orlen Igor Chałupec, który w jednym z wywiadów dał do zrozumienia, że transakcja nabycia Możejek wykracza poza zwykłą ekonomię i biznes.

Wielkim przeciwnikiem inwestycji w Możejkach był też Jan Kulczyk, który w 2006 roku jeszcze posiadał akcje PKN Orlen. Piotr Nisztor w biografii Jana Kulczyka sugeruje nawet, że decyzja o zaangażowaniu PKN w rafinerię na Litwie byłą czarą goryczy, która zadecydowała, że dr Kulczyk postanowił ostatecznie rozstać się jako akcjonariusz z największą polską spółką paliwową.

Możejki pod wodzą PKN Orlen czyli straaaaty

Począwszy od 2007 roku, jak tylko PKN Orlen przejął władzę w litewskiej spółce, rafinerię w Możejkach zaczął prześladować pech. Na początku awarii uległ kontrolowany przez Rosjan rurociąg Przyjaźń, który dostarczał ropę do rafinerii. Spółka musiała więc dostarczać ropę drogą morską, co było znacznie droższe.

Wielokrotnie na terenie rafinerii wybuchały pożary, a Litewska kolej zdemontowała tory prowadzące do Możejek. To wszystko odcisnęło też swoje piętno na wynikach finansowych spółki, które okazały się dużo gorsze niż wstępnie zakładano. Plan działania przewidywał rosnące zyski, a życie przyniosło regularne straty.

Tabela. Przychody Orlen Lietuva

| Rok | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| Przychody | 7440 | 4333 | 5786 | 8170 | 8051 | 8054 | 6222 | 4138 | 3607 | 1967 |

| Zyski | -259 | -34 | -31 | -6 | 80 | -94 | -194 | 237 | 238 | 93 |

Udało nam się wydobyć z wyników finansowych PKN wyniki Orlen Litwa, począwszy od 2008 roku. Wynika z nich, że do 2011 roku inwestycja w Możejki przynosiła tylko straty. W 2008 roku działalność rafinerii w Możejkach przyniosła 259 mln USD straty. Pierwszy, dość symboliczny zysk, bo w wysokości 80 mln USD pojawił się dopiero w 2012 roku. Kolejne dwa lata, 2013 i 2014 rok, to kolejne pasmo strat. Dopiero począwszy od 2015 roku, kiedy mocno przeceniona została ropa naftowa, spółka Litewska generuje regularne zyski. W sumie od 2008 roku do połowy 2017 wynik netto z działalności Orlen Litwa to zaledwie 30 mln USD na plusie. Dość niewiele jeżeli weźmiemy pod uwagę to, że zainwestowanie zostało przynajmniej 3,7 mld USD.

Orlen rzuca czerwony ręcznik

Pasmo problemów, niepowodzeń i słabych wyników finansowych sprawiło, że w połowie 2014 roku audytor zmusił zarząd spółki do przeprowadzenia odpisów na utratę wartości aktywów Litewskiej spółki.

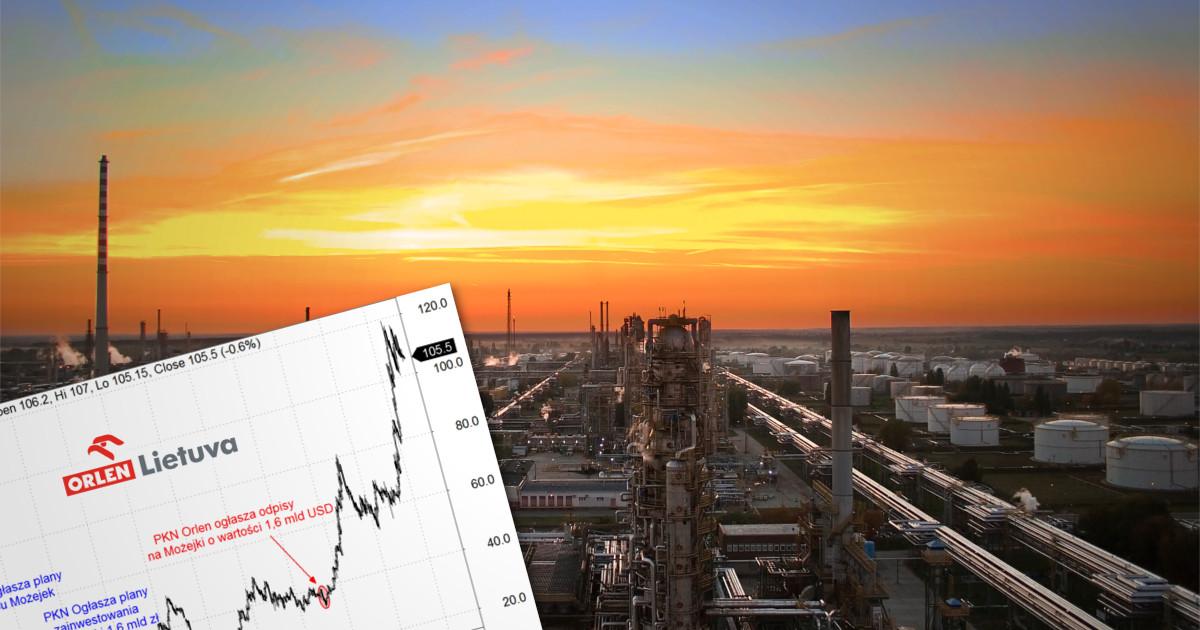

Wykres 1: Wykres PKN Orlen, lata 2005 – 2017, interwał tygodniowy.

Na stratę w 2014 roku zostało spisane 1,6 mld USD. Audytorzy słusznie uznali, że zainwestowanych pieniędzy nie da się odzyskać i trzeba uaktualnić wartość księgową aktywów. Był to też przełomowy moment w historii całego PKN, bo od tego momentu zarówno Możejkom jak i całej grupie zaczęło sprzyjać otoczenie rynkowe i makroekonomiczne.

Można powiedzieć, że cała transakcja do dzisiaj odbija się największej polskiej spółce czkawką. Po 2006 roku skokowo zwiększyło się długoterminowe zadłużenie Orlenu, którym został sfinansowany zakup. W 1 kwartale 2006 roku PKN Orlen miał 3,4 mld zł kredytów i pożyczek długoterminowych, a rok później już prawie 7 mld zł. W 2009 roku długoterminowe zadłużenie PKN Orlen z tytułu kredytów i pożyczek przekroczyło 12,5 mld zł i było rekordowe w historii spółki. Ten dług został zaciągnięty właśnie na sfinansowanie inwestycji w Możejki. Z zysków generowanych przez rafinerię Litewską nie zostanie on jednak raczej nigdy spłacony.

Możejki to kolejna lekcja, która pokazuje, że polityczne marzenia o potędze nie do końca podparte liczbami bywają kosztowne. Czy opłaca się sprzedać Możejki? Oczywiście nie! Pomimo świetnych wyników finansowych generowanych przez Orlen Litwa w ostatnim czasie są one wciąż słabsze od tych z 2005 roku, po których PKN przejął rafinerię. Dzisiaj nikt nie da za nią takich pieniędzy, jakie zapłaciła za nią w 2006 roku polska spółka. Sprzedając teraz Możejki, zrobilibyśmy też konkurencję polskim rafineriom, więc tym bardziej nie warto. Zwłaszcza, że w ostatnim czasie wiele poprawiło się w wynikach finansowych spółki i mimo że inwestycja raczej nigdy się nie spłaci to i tak lepiej niech zostanie w rękach polskich.