Przejęcie Santandera bez wezwania może być szokiem dla inwestorów zagranicznych. Perspektywy dla akcji banku po M&A

Austriackie Erste Group przejmie kontrolę nad Santanderem BP bez wezwania do sprzedaży pozostałych akcji. Brak możliwości wyjścia zagranicznych inwestorów mniejszościowych z akcjonariatu może spowodować m.in. zwiększenie oczekiwanej premii za ryzyko.

Zdaniem ekspertów, akwizycja Santandera przez Erste Group jest idealnym przykładem tego, że aktualne przepisy dotyczące wezwań nie działają tak, jak powinny. Z tego też powodu, w krótkim terminie, kurs akcji banku może radzić sobie gorzej niż innych notowanych konkurentów.

REKLAMA

Santander Bank Polska sprzedany. Erste Group przejmuje aktywa za 7 mld euro

Wzrośnie premia za ryzyko?

Na początku maja Banco Santander ogłosił sprzedaż 49% akcji Santandera BP oraz 50% walorów Santandera TFI za łączną kwotę 7 mld euro. Warto podkreślić, że łącznie Hiszpanie posiadają 62,2% akcji banku. Tym samym, po zatwierdzeniu przejęcia przez KNF i unijnego nadzorcę, pozostanie im 13% walorów.

W podanych wartościach nie ma przypadku. Gdyby austriacka grupa przejęła pakiet obejmujący ponad 50% papierów Santandera BP, zgodnie z obowiązującymi przepisami, zmuszona by była do ogłoszenia wezwania do sprzedaży pozostałych akcji. Specjaliści podkreślają, że transakcja jest idealnym przykładem na to, że obecny próg jest zbyt niski i działa ze szkodą dla akcjonariuszy mniejszościowych.

Notowania Santander Banku Polska w ciągu ostatnich miesięcy

„Próg 50% jest zdecydowanie powyżej poziomu, przy którym dominujący akcjonariusz emitenta (a zatem – co do zasady – podmiotu o rozproszonym akcjonariacie) uzyskuje kontrolę. Jako Stowarzyszenie Emitentów Giełdowych (SEG) podnosiliśmy potencjalne negatywne konsekwencje takiej regulacji, przy czym dotychczas się one nie zmaterializowały. Prawdopodobnie dlatego, że inwestorom zagranicznym nie przychodziło do głowy, że w kraju należącym do UE, w którym teoretycznie powinny obowiązywać przepisy chroniące akcjonariuszy mniejszościowych wynikające z dyrektywy o przejęciach, w praktyce, w przypadku zmiany kontroli, nie ma oferty wyjścia ze spółki dla akcjonariuszy mniejszościowych” komentuje dla Strefy Inwestorów Mirosław Kachniewski, prezes SEG.

Zdaniem specjalisty, przejęcie może zwiększyć oczekiwaną premię za ryzyko wśród zagranicznych inwestorów.

„Duża transakcja na rynku bankowym może zmienić ten stan rzeczy. Dlatego z niepokojem obserwuję sytuację, w której przejmujący nie zdecydował się na przekroczenie progu 50% i ogłoszenie wezwania na wszystkie akcje spółki. Dla inwestorów zagranicznych obecnych w akcjonariacie spółki może się to okazać dużym szokiem, który wywołać może przykre konsekwencje, jak np. zwiększenie oczekiwanej premii za ryzyko” dodaje Kachniewski.

Pewnym rozwiązaniem tego problemu byłoby ustanowienie wspomnianego progu, od którego trzeba ogłosić wezwanie na pozostałe akcje, na poziomie 33%. Niestety, zmiany wiązałyby się z komplikacjami dotyczącymi przepisów przejściowych.

Banki mocno tracą w reakcji na możliwe cięcia stóp procentowych od maja

Krótkoterminowe turbulencje

W przejęciu Santandera BP przez Erste analitycy nie dostrzegają znaczącej rewolucji. W krótkim terminie widzą zagrożenie związane z m.in. sprzedażą 13% akcji w ramach ABB przez Banco Santander czy zmniejszeniu wypłat dywidendy.

„Rzeczywiście, jeżeli chodzi o sytuację kapitałową, to przejęcie Santandera jest dla Erste sporym wysiłkiem, ale według opublikowanych przez Erste materiałów, możliwym do udźwignięcia. Wyobrażam sobie, że aby pogodzić wzrost bez nadmiernego uszczuplania kapitałów, Santander Bank Polska mógłby być zmuszony do mniej szczodrej polityki dywidendowej niż dotychczas, aczkolwiek to są tylko spekulacje. Warto również zwrócić uwagę na nawis podażowy w postaci 13% akcji, który może działać odstraszająco. Z tego tytułu relatywna słabość notowań Santandera wobec innych banków może być uzasadniona” mówi nam Mikołaj Lemańczyk, analityk BM mBanku.

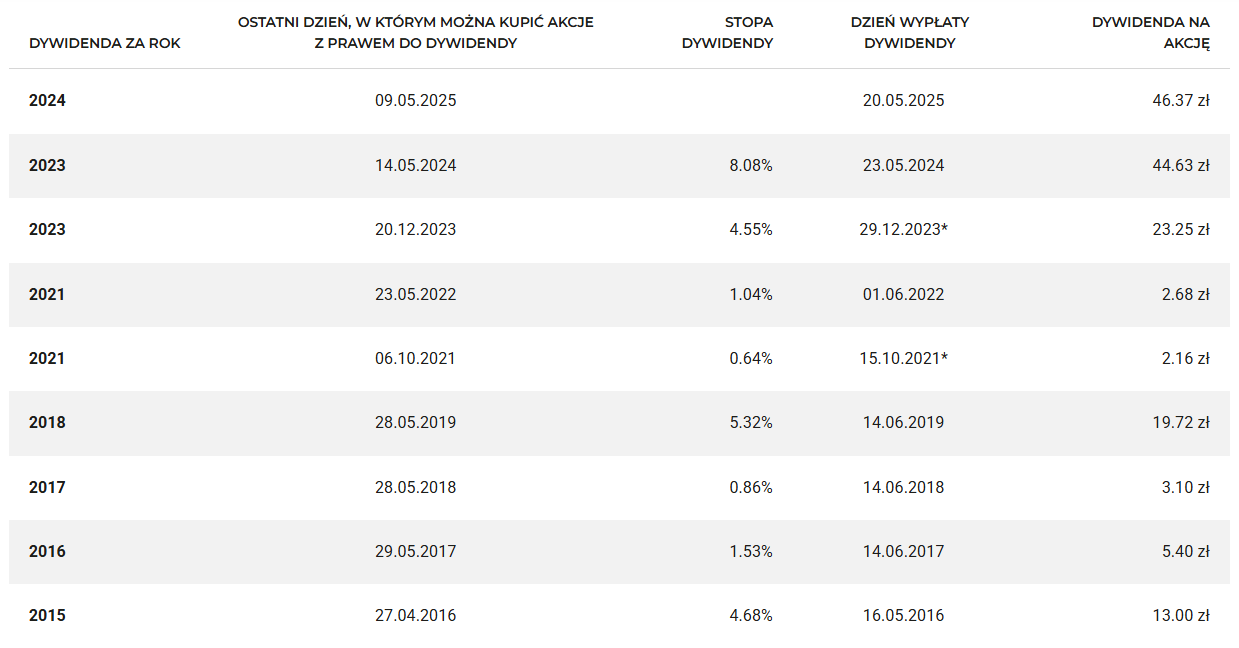

Historia wypłat dywidendy od 2016 r.

Źródło: Spółka, Strefa Inwestorów

Nowy właściciel może też mieć problem z zwiększaniem swojej pozycji na rynku.

„Wiele banków agresywnie zabiega o klientów. Nie sądzę, aby wejście Erste Banku tu coś zmieniło – cenowo trudno już walczyć (no chyba, ze chce się udzielać tanich kredytów), jednorazowe oferty na depozyty dużo nie zmieniają. Moim zdaniem skupią się najpierw na rentowności – kupują 2-3 bank sektora w zależności od rynku, więc moim zdaniem nie ma sensu zaczynać walki z państwowymi gigantami o rynek. Raczej należy dbać o utrzymanie pozycji. Państwowe spółki – nie mając nad sobą akcjonariusza rozliczającego je tak gorliwie z wyników – mogą skutecznie te próby podkopywania ich pozycji kontrować” zaznacza Marcin Materna, dyrektor działu analiz w BM Banku Millenium.

Jego zdaniem prawdopodobne upłynnienie pakietu przez Banco Santander zaszkodzi notowaniom w krótkim terminie, jednak dla długoterminowych inwestorów będzie korzystne. „Być może Santander pozbędzie się 13% akcji – moim zdaniem będzie to tylko plusem dla notowań w dłuższym terminie - wzrośnie płynność i tym samym udział w indeksach” podsumowuje Materna.