Produkty strukturyzowane oparte na złocie – czy warto?

„Struktury” oparte na złocie zazwyczaj gwarantują zwrot kapitału, ale nie dają szansy na pokaźne zyski. Wydaje się, że lepszą inwestycją jest sztabka kruszcu, która przeniesie wartość kapitału w długim terminie.

Jesteśmy zaskoczeni. Mimo że złoto jest w tym roku jedną z najlepszych inwestycji – wycenianie w USD podrożało o 18% - to banki jakoś nie kwapią się do masowego uruchamiania produktów strukturyzowanych opartych na notowaniach tego kruszcu.

REKLAMA

Nie ma wysypu złotych „struktur”

Mamy już październik, a jak do tej pory pojawiły się ledwie 4 „struktury” oparte na notowaniach złota – wynika z bazy danych portalu Analizy.pl. Co prawda to tyle samo, co w całym 2018 roku, więc jest szansa na wzrost rok do roku. Ale przypomnijmy, że w roku 2017 było ich 6, a w roku 2016 aż 14. W roku 2015 banki wypuściły tylko 2 tego typu produkty na rynek, a w roku 2014 tylko 3.

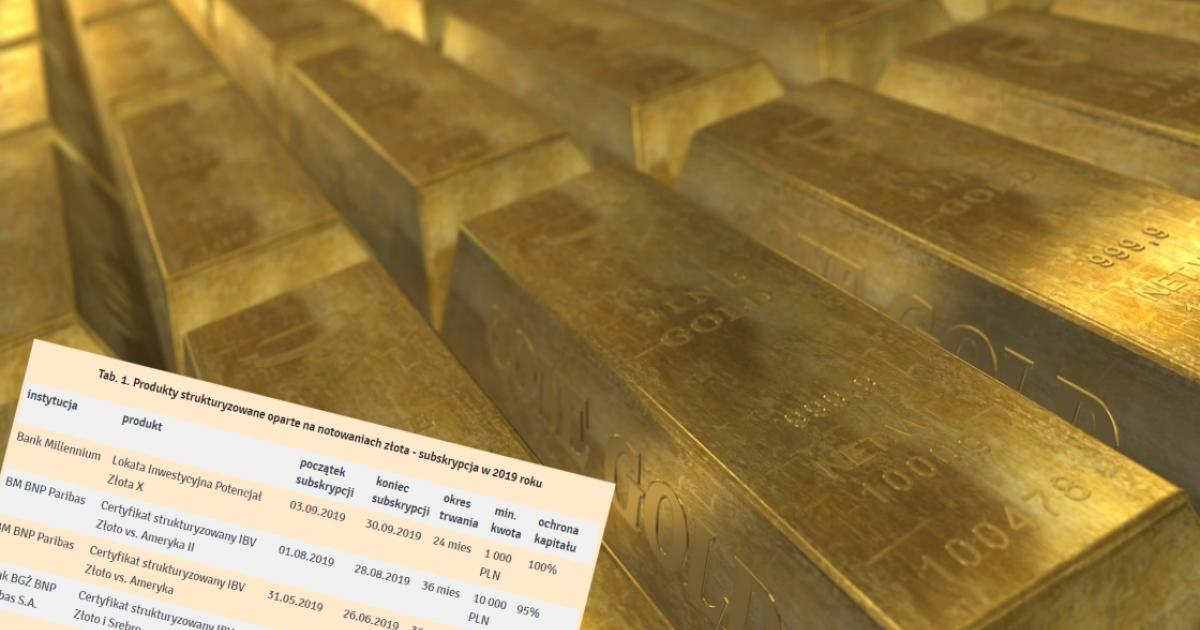

Tab. 1. Produkty strukturyzowane oparte na notowaniach złota - subskrypcja w 2019 roku

| instytucja | produkt | początek subskrypcji | koniec subskrypcji | okres trwania | min. kwota | ochrona kapitału |

|---|---|---|---|---|---|---|

| Bank Millennium | Lokata Inwestycyjna Potencjał Złota X | 03.09.2019 | 30.09.2019 | 24 mies | 1 000 PLN | 100% |

| BM BNP Paribas | Certyfikat strukturyzowany IBV Złoto vs. Ameryka II | 01.08.2019 | 28.08.2019 | 36 mies | 10 000 PLN | 95% |

| BM BNP Paribas | Certyfikat strukturyzowany IBV Złoto vs. Ameryka | 31.05.2019 | 26.06.2019 | 36 mies | 10 000 PLN | 95% |

| Bank BGŻ BNP Paribas S.A. | Certyfikat strukturyzowany IBV Złoto i Srebro | 05.02.2019 | 26.02.2019 | 18 mies | 10 000 PLN | 100% |

Źródło: Analizy.pl

Co się dzieje, że banki są tak bierne we wciskaniu klientom produktów, na których na pewno zarobią, a które powinny cieszyć się popularnością ze względu na rosnącą cenę złota? Ktoś ma pomysł na odpowiedź?

Z naszych rozmów z analitykami wynika, że przyczyny mogą być 3:

- Cena opcji i innych produktów pochodnych wykorzystywanych przy tworzeniu „struktur” na kruszce jest relatywnie wysoka, co zmniejsza opłacalność konstruowania takich produktów.

- Niskie stopy procentowe powodują, że trudno jest skonstruować „strukturę” w miarę opłacalną i dla banku, i dla klienta.

- Tego typu produkty nie sprzedają się zbyt dobrze, bo wyniki „struktur” opartych na kruszcach były w przeszłości niezadowalające i klienci zrazili się do nich.

Zobacz także: Srebro ostatnio drożeje szybciej niż złoto. To może być dopiero początek srebrnej hossy

Sztabka lepsza niż produkt strukturyzowany

Czy w ogóle warto wkładać pieniądze do tego rodzaju produktu inwestycyjnego, jak struktura oparta na złocie? Weźmy za przykład produkt, w który można było włożyć kapitał do niedawna, bo do końca września. Chodzi o „strukturę” Lokata Inwestycyjna Potencjał Złota X, którą oferował Bank Millennium.

Należy zacząć od kwestii najważniejszej: produkt ma ochronę kapitału. Czyli klient wyjmie 100% włożonych środków, niezależnie od tego co będzie się działo w przyszłości z kursem złota.

Kolejny ważny fakt: odsetki mogą osiągnąć maksymalny poziom 14,99% w skali całej inwestycji, która wynosi 2 lata. To oznacza, że jeśli dojdzie do wielkiej hossy na złocie i uncja podrożeje o 50% w 24 miesiące, to ten, kto zainwestował w „strukturę” i tak zarobi tylko 14,99%.

A jak widzi scenariusze dotyczące wyników tej „struktury” sam Bank Millennium?

Jak widać, sam emitent produktu przyznaje, że wielkich kokosów to tutaj nie będzie.

Podobnie wyglądają warunki inwestycji w przypadku innych „struktur” opartych na złocie: zazwyczaj gwarantują zwrot kapitału, ale nie dają szansy na pokaźne zyski. Nam wydaje się, że o wiele lepszym ruchem jest kupno sztabki złota (albo kilku), niż wkładanie pieniędzy w taki produkt.

Innym gwarantującym bezpieczeństwo jest inwestycja w bezpieczny instrument typu obligacja 2 lata i zainwestowania oczekiwanych zysków z oprocentowania w całym okresie w złoto. Oczywiście, przyszłość jest nieznana, złoto może w 2 lata również potanieć, więc i sztabki stracą na wartości, a na „strukturze” byśmy nie stracili. Jednak wydaje się, że lepiej mieć w ręku przedmiot(y) które w długim terminie jednak zyskają na wartości (tak mówi historia notowań złota) i to znacznie, utrzymując co najmniej wartość nabywczą kapitału, niż na dwa lata więzić swoje środki w produkcie strukturyzowanym, który być może, przy dobrych wiatrach, da zarobek większy niż lokata bankowa.