10 najważniejszych faktów po wynikach rocznych JSW, czyli dywidenda, gotówka, windfall tax, cena węgla energetycznego i koksowego...

JSW wygenerowała w 2022 r. 28,1 mld zł przychodów. EBITDA skorygowana wyniosła 11,3 mld zł (powiększona o 755 mln zł salda zdarzeń jednorazowych). Zysk netto osiągnął kwotę 7,6 mld zł. Są to zdecydowanie rekordowe historycznie poziomy wyników finansowych.

Głównym czynnikiem do ich osiągnięcia były rekordowe, światowe poziomy cen węgla koksowego (ponad 600$/t w 2q2022, a następnie spadek do i tak wysokich poziomów ok. 300$/t w drugiej połowie 2022 roku) oraz sprzyjający kurs USD/PLN. Sama produkcja węgla JSW w 2022 roku była na zbliżonym poziomie jak rok wcześniej. Mimo rekordowych wyników finansowych, obecna kapitalizacja spółki wynosi ok. 5 mld zł.

REKLAMA

Kurs akcji JSW

")

Poniżej przedstawiamy 10 najważniejszych faktów z raportu finansowego JSW za 2022 rok.

1. Zarząd będzie rekomendował brak wypłaty dywidendy, a za główny powód wskazuje umowę dot. finansowania z PFR, która wyklucza wypłatę dywidendy. Dodajmy, że finansowanie z PFR to obecnie ok. 620 mln zł (z dwóch pożyczek). Zarząd nie znalazł racjonalnych powodów, by spłacić wcześniej te pożyczki np. ze środków własnych (wartość pożyczki to ok. 13% posiadanych środków na kontach spółki na koniec 2022 r.)

Zobacz także: Nie ma argumentów do wcześniejszej spłaty pożyczki z PFR - wiceprezes JSW

2. Na cel zapłaty windfall tax JSW zabezpiecza środki na rachunku bieżącym. Nie zakłada zaciągania na ten cel długu lub umarzania aktywów z FIZ. Na koniec 2022 r. na kontach JSW było 4,8 mld zł. Aktywa netto FIZ na koniec 2022 r. to 4,9 mld zł. Zgodnie z ostatnim informacjami od przedstawiciel rządu, szczegóły co do windfall tax mają być znane w ciągu najbliższych tygodni.

3. Uzyskana średnia cena sprzedanego węgla koksowego przez JSW w 4q2022 to 259 $/t. Spółce udało się uzyskać najwyższy historycznie wskaźnik dyskonta 98% do cen referencyjnych.

Źródło: JSW

Zobacz także: Kluczowa dla JSW decyzja KE: węgiel koksowy pozostaje surowcem krytycznym dla UE

4. Nadal na europejskim rynku utrzymuje się nadpodaż koksu, co powoduje spadek jego cen sprzedaży przez JSW (-28% w 4q2022 w ujęciu q/q). Związane jest to z niedawnym okresem produkcji koksu przez europejskich producentów, aby uzyskiwać jako produkt uboczny bardzo drogi do niedawna gaz. Aktualnie na rynku chińskim cena koksu kształtuje się w okolicy 480-490 USD, co jest sprzyjającym poziomem.

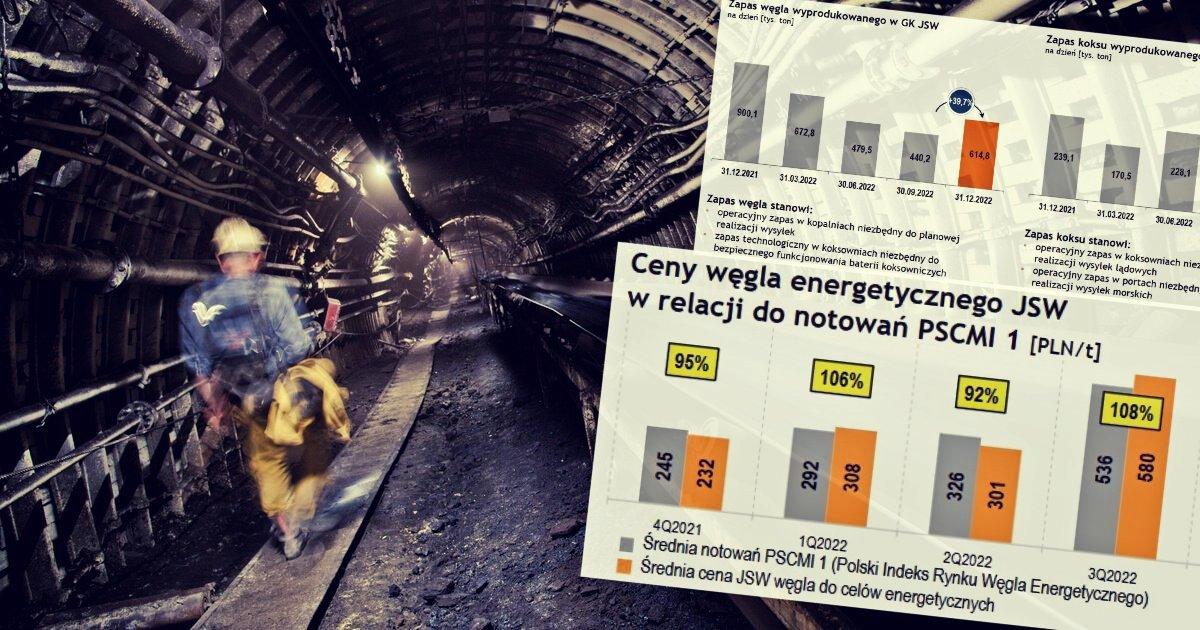

5. Do niespotykanej sytuacji doszło w segmencie węgla energetycznego. W 4q2022 odnotowano wyższą o 17% cenę sprzedaży tego węgla od średniej notowań polskiego indexu PSCMI 1. Jest to efekt sprzedaży części ze zwiększonej produkcji węgla energetycznego po cenach spotowych (czyli po cenach wyższych niż w standardowych kontraktach sprzedażowych). W ciągu dwóch kwartałów, cena sprzedaży przez JSW węgla energetycznego wzrosła o ponad 100%. Dzięki temu wzrost wyników segmentu węgla energetycznego zamortyzował spadki w segmencie koksu.

Źródło: JSW

6. W 4q2022 wzrósł w JSW o 40% zapas węgla wyprodukowanego, ale jest to tylko efekt tymczasowego zmniejszenia produkcji we własnych koksowniach. Od początku 2023 roku ten zapasu ponownie spadł.

Źródło: JSW

7. Suma kosztów operacyjnych w 2022 r. wzrosła o 26% w ujęciu rok do roku. Najmocniej wzrosły świadczenia na rzecz pracowników (o 1 070 mln zł) oraz koszty zużycia materiałów i energii. Tempo wzrostu kosztów było wyraźnie niższe od wzrostu przychodów i zyskowności w 2022 roku.

Źródło: JSW

8. JSW nie ma problemu z popytem na swoje produkty. Główne umowy sprzedażowe są długoterminowe i obowiązujące okres do 2028-2029 rok.. Zarząd JSW nie widzi realnego zagrożenia dla popytu na swój węgiel koksowy czy koks co najmniej do 2030 r. z punktu widzenia zagrożenia np. potencjalnej zmiany technologii produkcji stali z wykorzystaniem metody łukowej (wykorzystującej energię elektryczną zamiast koksu)

9. Około 4 mln ton taniego i słabej jakości węgla koksowego z Rosji zniknęło z rynku UE po wybuchu wojny. To ilość odpowiadająca ok. 36% rocznej produkcji węgla koksowego JSW w 2022 roku.

10. Perspektywy wynikowe dla JSW wciąż są dobre. Cena węgla koksowego utrzymuje się od początku 2023 r. nadal w okolicy 300$/t. Przypomnijmy, że cena sprzedaży węgla przez JSW w 1q2023 ustalana będzie z odczytów cen za okres od października 2022 r. do lutego 2023 r. Poniższy wykres pokazuje ceny węgla koksowego do końca 2022 r., a szarym kolorem zaznaczono okres referencyjny dla cen sprzedaży w 4q2022 r.

Źródło: JSW