ASBIS wypłaci zaliczkę na dywidendę. Ostateczne wynagrodzenie dla inwestorów zależeć będzie od wyników rocznych i potencjalnych M&A

Mimo topniejących przychodów oraz zysków dystrybutora elektroniki, rada dyrektorów Asbisu zadecydowała o wypłacie 11,1 mln dolarów zaliczki na poczet dywidendy za 2024 r. Taką samą wartość zaliczka osiągnęła w 2023 r. Ostateczna wielkość dywidendy zależeć będzie od wyników z czwartego, najważniejszego dla spółki kwartału roku. Wpłynąć na nią mogą również ewentualne przejęcia.

Wspomnianych 11,1 mln dolarów w ramach zaliczki oznacza, że wypłata na akcję sięgnie 0,2 dolara. Tym samym aktualna stopa dywidendy opiewa na 4,3%. Planowana akwizycja może wywrzeć pozytywny wpływ na poziomy gotówki, a tym samym i wypłatę dywidendy za 2024 r.

REKLAMA

Asbis zamknął wymagający kwartał i zapowiada dywidendę zaliczkową

Wymagający rynek

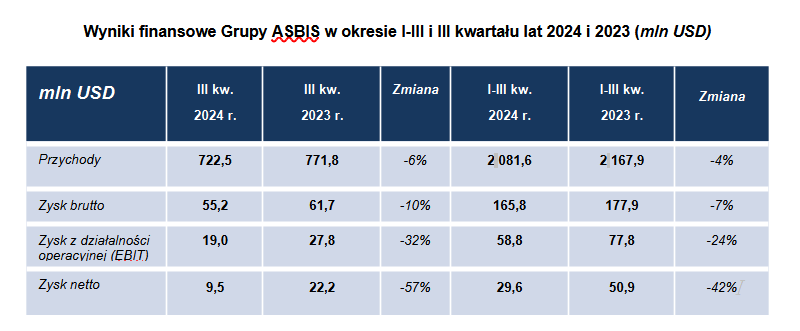

Od lipca do września przychody Asbisu stopniały o 6% do 722,5 mln dolarów. Zysk brutto osunął się o 10% do 55,2 mln dolarów, a zysk netto – o 57% do 9,5 mln dolarów. Na tym tle nieco lepiej wyglądają rezultaty za 9 miesięcy 2024 r. W tym okresie przychody zmalały o 4% do niemal 2,1 mld dolarów, podczas gdy zysk netto skurczył się o 42% do 29,6 mln dolarów.

Wyniki finansowe Asbisu

Źródło: Spółka

„Zakończyliśmy III kw. 2024 r., który okazał się równie wymagający jak poprzedni. Kluczowymi problemami, z którymi musieliśmy się zmierzyć w tym okresie, były pogarszające się realia rynkowe w Kazachstanie, kontynuacja wojny na Ukrainie i rosnące napięcia na Bliskim Wschodzie. Główny cel Asbisu na resztę 2024 r. pozostaje niezmieniony - utrzymać, a nawet wzmocnić swój udział w rynku na głównych rynkach regionów Europy Środkowo-Wschodniej i WNP. Zamierzamy zintensyfikować działania związane z rozwojem naszych marek własnych oraz pozyskania klientów od nowych dostawców na nowych rynkach” mówi Serhei Kostevitch, prezes Asbisu.

ASBIS wypłaci akcjonariuszom w sumie 11,1 mln USD w ramach dywidendy zaliczkowej

Akwizycja może namieszać

Podczas konferencji prasowej Asbisu pojawiła się kwestia potencjalnego przejęcia, nad którym pracuje spółka. Choć w grę wchodzą akwizycje nie tylko z branży dystrybucji elektroniki, to może ona mieć duży wpływ na rezultaty spółki.

"Myślimy intensywnie nad transakcjami M&A, ale nie przewidujemy na nie górnego budżetu. Do przejęć może dochodzić w każdej branży, a finansowanie transakcji może nastąpić gotówką czy długiem. Nie wykluczamy też rozliczenie za pośrednictwem akcji" powiedział na konferencji wynikowej wiceprezes Asbisu Constantinos Tziamalis.

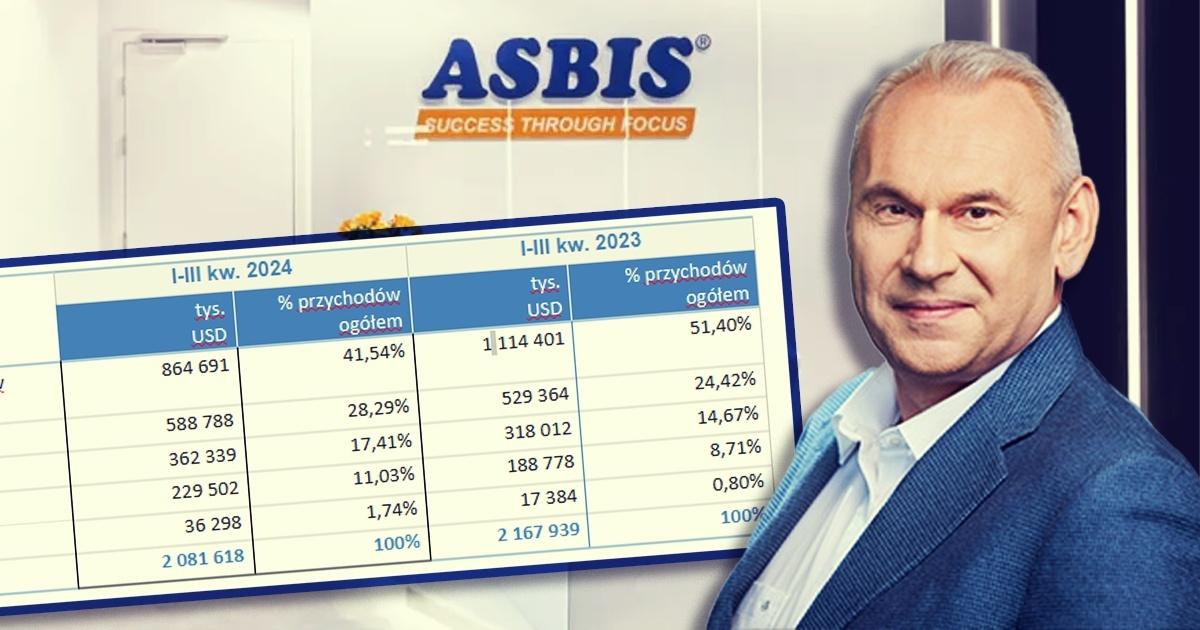

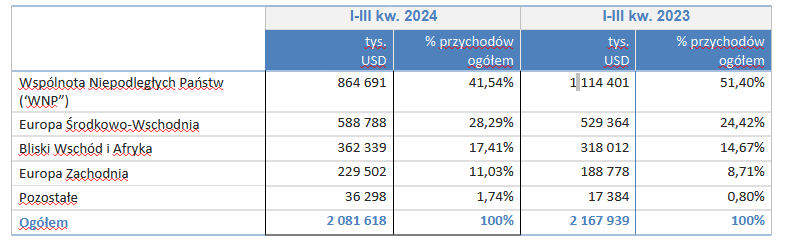

Przyglądając się sytuacji na poszczególnych rynkach widać, że najgorzej wyglądają przychody Wspólnoty Niepodległych Państw (WNP), w którym największą rolę odgrywa Kazachstan. Przychody z tego regionu w pierwszych trzech kwartałach zjechały z ponad 1,1 mld dolarów w 2023 r. do 864,7 mln dolarów. Co więcej, odpowiadają za ponad 41% przychodów ogółem, podczas gdy w poprzednim roku było to 51%. Spółka argumentuje, że pogarszające się rezultaty sprzedaży WNP wynikają przede wszystkim z rosnącej szarej strefy oraz nowych przepisów w Kazachstanie.

Niewielkie wzrosty widać natomiast w Europie Środkowo-Wschodniej, na Bliskim Wschodzie oraz w Europie Zachodniej.

Struktura geograficzna przychodów Asbisu

Źródło: Spółka

Prognozy trudne ale możliwe do realizacji

Przypomnijmy, że tegoroczne szacunki rady dyrektorów mówiły o wypracowaniu przez Asbis 3,1-3,4 mld dolarów przychodów oraz 60-64 mln dolarów zysku netto. Tymczasem po trzech kwartałach 2024 r. spółka osiągnęła połowę prognozowanego zysku netto. Zarząd Asbisu nie ukrywa, że cel jest ambitny, jednak nadal możliwy do realizacji. "Jeśli przychody w listopadzie okażą się zbliżone do tych w ubiegłym roku, wykonanie tegorocznych szacunków jest w naszym zasięgu" dodał Tziamalis.

Jak wspominali w niedawnym raporcie analitycy DM BOŚ, mimo znikomych szans na realizację tegorocznych prognoz, spółka utrzymuje potencjał wzrostowy.

„Nadal utrzymuje się solidny dwucyfrowy potencjał wzrostu kursu akcji spółki, która jest notowana przy niewygórowanych mnożnikach na 2024P: 5,2x P/E i 3,5x EV/EBITDA, co implikuje odpowiednio 60 proc. i 50 proc. dyskonto wobec porównywalnych spółek. Dlatego też podtrzymujemy długoterminową rekomendację fundamentalną kupuj” podsumowali analitycy brokera.

Notowania Asbisu w ciągu ostatnich 12 miesięcy