Gdy ogon zaczyna machać psem. Ekspert Saxo tłumaczy jak rosnący rynek opcji zmienia rynek akcji

Kto inwestuje w akcje dłużej niż kilka miesięcy, zna te uczucie gdy rano otwiera notowania i widzi stabilną, dużą spółkę -4% bez wyraźnego newsa. Wyniki dopiero za kwartał, analitycy nie opublikowali nowych rekomendacji, makro bez wpływu na kurs akcji, a wykres wygląda jak po trzęsieniu ziemi.

Trump Media rozszerza działalność. Fuzja jądrowa, własny ETF i ponad 1 mld USD w BTC

REKLAMA

Koen Hoorelbeke, Investment and Options Strategist w Saxo Bank, w tekście When the tail wags the dog: using options data to understand stock moves przekonuje, że to coraz częściej nie „informacja” porusza ceną, tylko mechanika rynku opcji. W jego ujęciu krótkoterminowo akcje zaczynają zachowywać się jak pochodna… rynku opcji, a nie odwrotnie. „W krótkim terminie akcje coraz częściej zachowują się jak instrumenty pochodne od rynku opcji” - pisze Hoorelbeke. I dodaje obrazowo: „ogon zaczyna machać psem”.

To nie jest tekst o tym, jak zacząć handlować opcjami. Przeciwnie - Hoorelbeke stawia tezę, że nawet jeśli nigdy nie kupisz opcji, warto traktować je jako dane. Bo dziś dają inwestorowi coś w rodzaju kokpitu: wskaźniki sentymentu, pozycjonowania i „pogody rynkowej”, które wyjaśniają, dlaczego kursy potrafią wariować w dni bez nagłówków.

Skąd się wziął rynek, w którym ruchy są większe niż newsy

Autor wskazuje na dwie zmiany strukturalne, które w ostatniej dekadzie „przekopały” infrastrukturę rynku:

- Udział pasywnego kapitału wzrósł. ETF-y i fundusze indeksowe rebalansują portfele mechanicznie, nie w rytmie intraday. Efekt uboczny: mniej „aktywnych” decyzji w gotówkowych akcjach z godziny na godzinę.

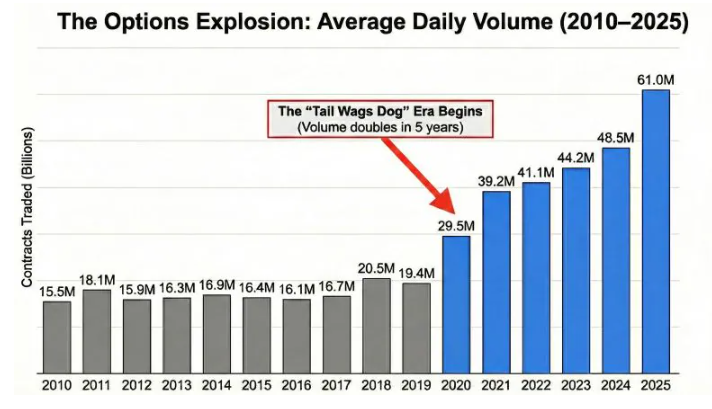

- Wolumen opcji eksplodował. Szczególnie w indeksach, w opcjach na pojedyncze spółki i w kontraktach bardzo krótkoterminowych, często wygasających tego samego dnia (słynne 0DTE). W praktyce - wokół dużych wydarzeń notional na opcjach potrafi dorównać obrotom na samych akcjach.

Konsekwencja jest prosta: „ustalaczem ceny na marginesie” przestaje być rynek gotówkowy, a coraz częściej staje się nim rynek opcji. Jeśli duży gracz chce zabezpieczyć portfel albo zagrać pod wydarzenie (np. wyniki), często wybierze opcje - bo dają dźwignię i elastyczność. A wtedy do akcji wchodzi druga strona transakcji.

Najlepsze spółki na giełdzie w USA w 2026 - Top Picks dla Wall Street

Dealerzy nie obstawiają, dealerzy hedgują - i tym ruszają ceną

Mechanizm, który Hoorelbeke tłumaczy możliwie prosto, wygląda tak:

- Inwestorzy kupują lub sprzedają opcje (call/put), żeby spekulować albo się zabezpieczać.

- Dealerzy i market makerzy stoją po drugiej stronie, dostarczają płynność.

- Dealerzy nie chcą zostać z ryzykiem kierunkowym, więc zabezpieczają ekspozycję transakcjami w bazowym instrumencie - kupują albo sprzedają akcje (lub futures).

Gdy popyt na call rośnie, dealer - żeby nie przegrać na wzroście - zwykle musi dokupić akcje. Jeśli kurs idzie dalej w górę, modele hedgingowe każą mu dokupować jeszcze więcej. Analogicznie przy putach: rosnący popyt na ochronę w dół może zmuszać dealerów do sprzedaży bazowego, co dolewa paliwa do spadku.

Hoorelbeke podkreśla, że takie przepływy mogą działać w dwie strony:

- czasem uspokajają rynek (dealer kupuje spadki i sprzedaje wzrosty),

- a czasem wzmacniają trend (musi kupować, gdy rośnie, i sprzedawać, gdy spada).

Z zewnątrz wygląda to jak „rynek oszalał”. Od środka - bywa „przewidywalnym skutkiem” tego, jak wielka książka opcyjna jest przestawiana i hedgowana.

Dlaczego to powinno interesować nawet inwestora „kup i trzymaj”

Ważne doprecyzowanie: Hoorelbeke nie twierdzi, że fundamenty przestały się liczyć. Wprost przeciwnie: „w horyzoncie 5-10 lat fundamenty nadal dominują” - zyski, bilans, przewagi konkurencyjne. Zmiana dotyczy tego, co dzieje się po drodze.

Ścieżka do długoterminowego wyniku ma być dziś bardziej poszarpana - więcej nagłych tąpnięć i wystrzałów, które nie wynikają z nowej wiedzy o spółce, tylko z przepływów i hedgingu.

Z tego wynikają dwie praktyczne rzeczy:

- Psychologia ma jeszcze większe znaczenie. Jeśli rozumiesz, że część gwałtownych ruchów jest „flow-driven”, łatwiej nie traktować każdego -4% jako sygnału, że „teza inwestycyjna się posypała”.

- Dane opcyjne mogą wskazywać okazje. Dobra firma przeceniona w dzień zdominowany przez hedging może być lepszym wejściem - o ile fundamenty się nie zmieniły.

To jest w sumie bardzo niekomfortowa, ale uczciwa diagnoza: w krótkim terminie rynek potrafi robić rzeczy, które przypominają losowość, ale ta „losowość” ma swoje źródło w mechanice.

Kokpit z trzech wskaźników - bez handlu opcjami

Hoorelbeke proponuje podejście: nie musisz grać opcjami, ale nie ignoruj opcji jako danych. Jego „minimalny dashboard” to trzy elementy:

- Implied volatility (IV) - czyli zmienność implikowana w wycenach opcji. W skrócie: ile ruchu rynek „kupuje w cenie” i jak nerwowe są oczekiwania. Wysoka IV to zwykle środowisko, w którym łatwiej o duże skoki.

- Relacja popytu na puty vs calle (put/call) - szybki termometr tego, ile rynku szuka ochrony w dół, a ile gra na wzrost. Nie jako magiczny sygnał, tylko jako informacja o pozycjonowaniu.

- Kalendarz wygasania opcji i kluczowe terminy - bo w okolicach dużych wygasań przepływy hedgingowe potrafią robić z rynkiem dziwne rzeczy: czasem „przyklejają” indeks do poziomu, czasem powodują nagłe zwroty, gdy duże pozycje są rolowane lub domykane.

To jest propozycja dla inwestora, który chce rozumieć tło: czy ruch wygląda na fundamentalny, czy na efekt przepływów. Sama ta jedna pauza przed reakcją potrafi poprawić jakość decyzji.

Co z tego wynika dla aktywnych graczy

Dla inwestorów krótkoterminowych Hoorelbeke idzie krok dalej: opcje powinny wejść do codziennej rutyny przygotowania rynku - nawet jeśli finalnie handlujesz tylko akcjami lub ETF-ami.

Wysoka IV, nagły wzrost popytu na puty, nienaturalne wolumeny w krótkich terminach - to ma być sygnał, że „środowisko dnia” się zmienia. A skoro środowisko się zmienia, to zmienia się też sens:

- wielkości pozycji,

- ustawienia stop-lossów,

- cierpliwości do „intradayowego szumu”.

Najważniejsze: rynek może mieć danego dnia specyficzną „osobowość” - bardziej skłonny do konsolidacji wokół poziomów (efekt pinowania) albo do gwałtownych ruchów po wybiciu z „grawitacyjnych punktów”.

Cena Miedzi w 2026 roku pójdą w górę. Prognozy Goldman Sachs dla surowca produkowanego przez KGHM

Opcje jako dane, nie jako religia

Najbardziej rozsądne w tym tekście jest to, że autor nie sprzedaje ideologii. Nie mówi: „fundamenty nie mają znaczenia”. Mówi raczej: fundamenty decydują o długim terminie, ale krótki termin coraz częściej jest rządzony przez pozycjonowanie i hedging.

A skoro tak, to ignorowanie rynku opcji przypomina dziś ignorowanie prognozy pogody, bo „ja tylko wychodzę na 10 minut”. Niby możesz - tylko potem dziwisz się, że zmokłeś.

Hoorelbeke zamyka to prostą myślą: „nie musisz handlować opcjami, żeby myśleć w kategoriach opcji”. W praktyce: spojrzeć na IV, put/call i kalendarz wygasania opcji, zanim uznasz, że -4% bez newsów to „rynek wie coś, czego ty nie wiesz”.

Prognozy Goldman Sachs dla Europy na 2026 r. W co inwestować i na jakie branże stawiać?