Prognozy Goldman Sachs dla Europy na 2026 r. W co inwestować i na jakie branże stawiać?

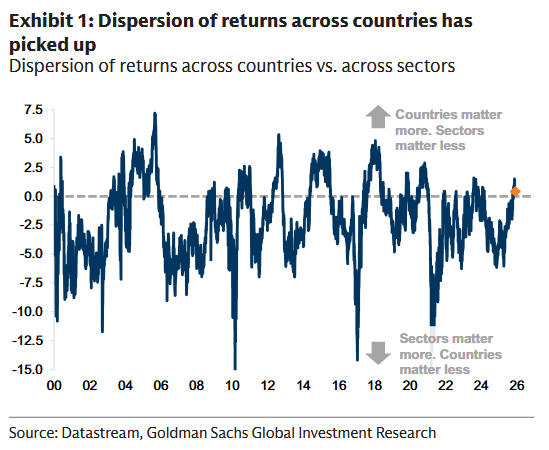

Przez długi czas europejskie akcje dało się opowiadać dość prosto: liczył się sektor, a kraj był tylko metką na indeksie. W 2025 r. ten schemat zaczął się rozsypywać. Z analiz Goldman Sachs wynika, że różnice stóp zwrotu między krajami w Europie stały się większe niż różnice między sektorami. To sygnał, że geografia znów ma znaczenie i to większe niż przez sporą część epoki euro.

Kraken przejmuje Backed. Spółkę, która specjalizuje się w tokenizowanych akcjach

REKLAMA

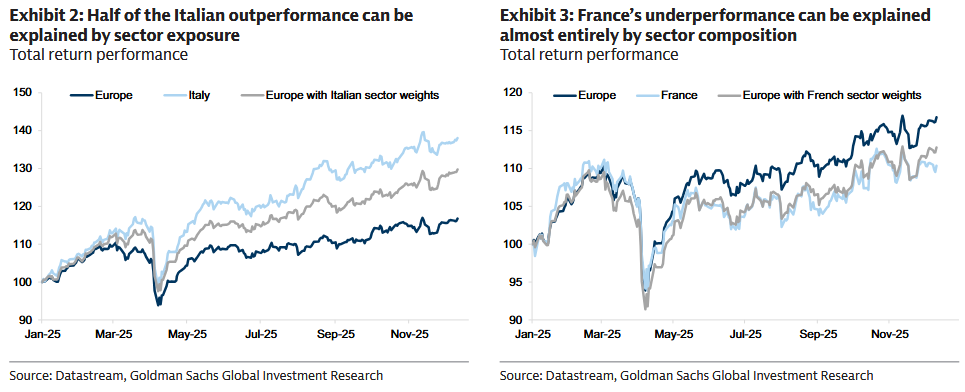

To nie znaczy, że sektory nagle przestały się liczyć. Włochy i Hiszpania - dwa najmocniejsze rynki 2025 r. - urosły odpowiednio o 34% i 51% od początku roku. Pomogło im to, że są mocno „ustawione” pod Finansowe i Utilities, czyli dwa najlepsze sektory w Europie w tym roku. We Włoszech same sektory tłumaczą około połowę przewagi nad rynkiem, a reszta wynika z czynników stylu (np. Value) i elementów lokalnych. Francja w danych wygląda inaczej: jej słabość niemal w całości da się wytłumaczyć tym, jakie sektory ma w indeksie.

Europa to nie tylko Europa, czyli skąd spółki biorą pieniądze

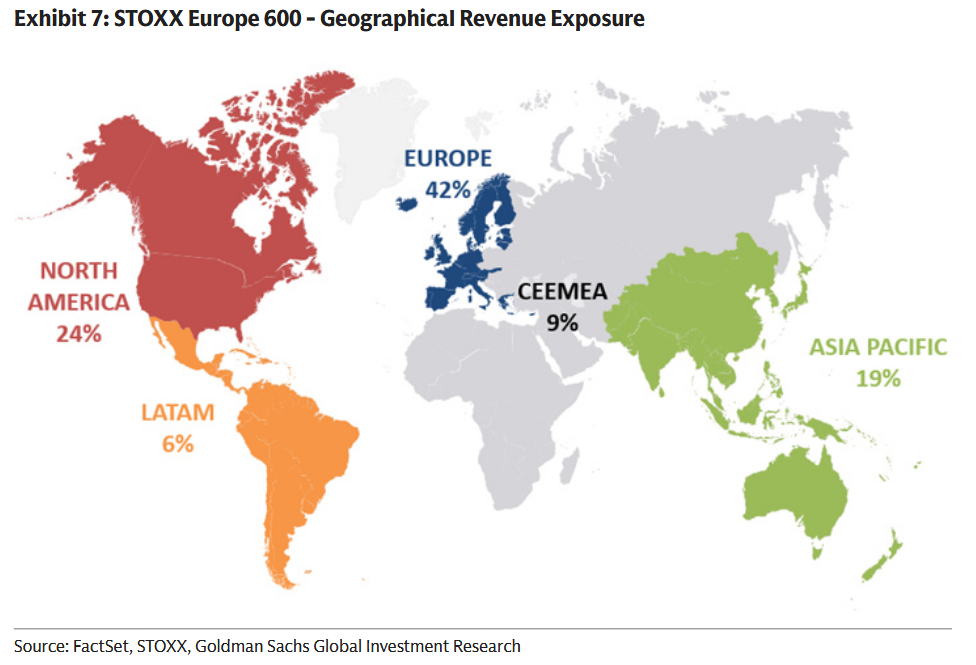

To jest ważna kwestia, o której często się zapomina. STOXX Europe 600 bierze tylko 42% przychodów z Europy. Reszta to świat: 24% z Ameryki Północnej, 19% z Azji i Pacyfiku oraz 15% z pozostałych rynków wschodzących. Dla porównania - TOPIX ma ok. 60% przychodów z Japonii, a S&P 500 ok. 70% z USA.

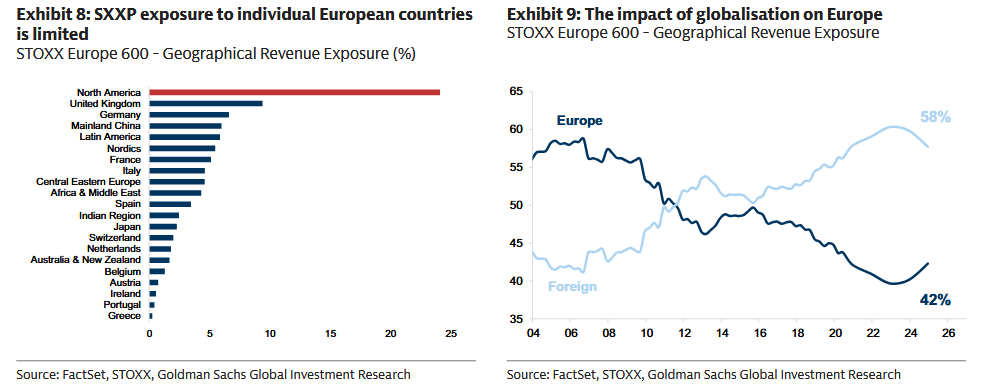

To „umiędzynarodowienie” widać też w aktywach. Około 30% aktywów spółek ze STOXX 600 jest ulokowane w USA (ok. 20% było przed Global Financial Crisis). I to zmienia sposób, w jaki działają cła: często mniej chodzi o to, kto płaci na granicy, a bardziej o to, kto dostaje rykoszetem przez wzrost gospodarczy i kursy walut.

Goldman Sachs próbuje to uporządkować w formie „paszportu portfela”. Chodzi o listy spółek bardziej krajowych i bardziej międzynarodowych na poszczególnych rynkach oraz koszyki tematyczne (tzw. baskets) pod ekspozycje regionalne - m.in. USA, Chiny, Indie, EM czy Amerykę Łacińską. Te koszyki są budowane według technicznych filtrów: płynność (średni dzienny obrót - ADTV - powyżej 10 mln USD), możliwość pożyczenia akcji do krótkiej sprzedaży (dostępna kwota > 5 mln USD) i koszt pożyczki (=0,5%). W wielu przypadkach startują jako równo ważone, z limitami sektorowymi, żeby nie powstał „ukryty zakład” na jedną branżę.

IPO i SpaceX coraz bliżej. Debiut kosmicznej spółki może nastąpić w 2026 roku uważa Bloomberg

Pięć tematów na 2026 r. - gdzie mogą być zwycięzcy i przegrani

1) USA, handel i cła - efekt mniejszy, ale waluta potrafi dołożyć swoje

Na poziomie całej strefy euro eksport do USA w 2025 r. wyglądał zaskakująco dobrze - nadal jest wyżej niż w 2024 r. Ale w dynamice widać pęknięcie: po „frontloadingu” przed wejściem taryf (Q1 +33% r/r) pojawił się spadek w Q3 (-5% r/r).

Goldman Sachs rozbija koszt ceł w USA tak: 55% płacą konsumenci w USA, 22% biorą na siebie firmy w USA, 18% przypada na zagranicznych eksporterów, a ok. 5% kosztu jest „omijane”. Wniosek banku: większość bezpośredniego wpływu na europejski eksport miała być już „w cenach” do początku Q4 2025, a październikowe ankiety sugerowały stabilizację popytu w branżach mocno wystawionych na USA.

Na 2026 r. zostają dwa ryzyka. Po pierwsze silniejszy EUR, który psuje konkurencyjność. Po drugie scenariusz, w którym USA poluzują taryfy wobec Chin - wtedy europejskie firmy mogą przegrywać na rynku USA nie z Ameryką, tylko z Chinami.

2) Chiny - coraz częściej nie rynek zbytu, tylko konkurent

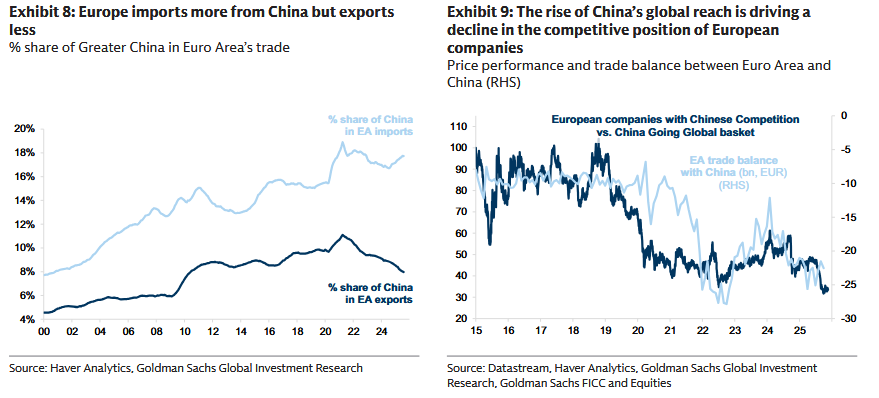

Jeśli coś ma dla Europy smak „długiej gry”, to nie są amerykańskie cła, tylko Chiny. Udział eksportu Europy do Chin dalej spada, a import z Chin pozostaje wysoki i rosnący. W tej logice chiński model wzrostu oparty o eksport coraz częściej odbywa się kosztem Europy. Ekonomiści Goldman Sachs podnieśli prognozy wzrostu PKB Chin do 2027 r., a jednocześnie obniżyli oczekiwania dla Europy - szczególnie dla Niemiec.

Ciekawy szczegół: giełda europejska może być tu bardziej odporna niż sama gospodarka. Najbardziej narażone branże mają dziś mniejszą wagę w indeksach, a duże spółki korzystają z tematów strukturalnych (fiskal, obronność, bezpieczeństwo energetyczne). Ale konkurencja cenowa z Chin najbardziej boli tam, gdzie Europa ma wrażliwy przemysł: Autos, Chemicals, Basic Resources. Goldman Sachs wiąże to także z europejskim niedoinwestowaniem przy jednoczesnym zwiększaniu mocy produkcyjnych w Chinach.

Koszyk spółek europejskich z ekspozycją na Chiny ma ok. 25% sprzedaży w Greater China. Duże wagi mają tam m.in. górnicy, technologia, dobra luksusowe i motoryzacja. I ważna uwaga: ryzyko „chińskiej konkurencji” nie dotyczy tylko firm sprzedających do Chin. Konkurent może zabrać marżę także w Europie albo na innych rynkach. Goldman pokazuje, że grupa spółek najbardziej wystawionych na tę konkurencję przegrywała, a jej zachowanie było podobne do tego, co działo się z europejskim bilansem handlowym z Chinami i spadkiem udziału Europy w globalnym eksporcie.

Bayer odrabia straty po Roundupie - mocne odbicie kursu po wsparciu z Sądu Najwyższego USA

3) Niemcy - fiskalny silnik i wzrost „jak w USA”, ale wycena nadal europejska

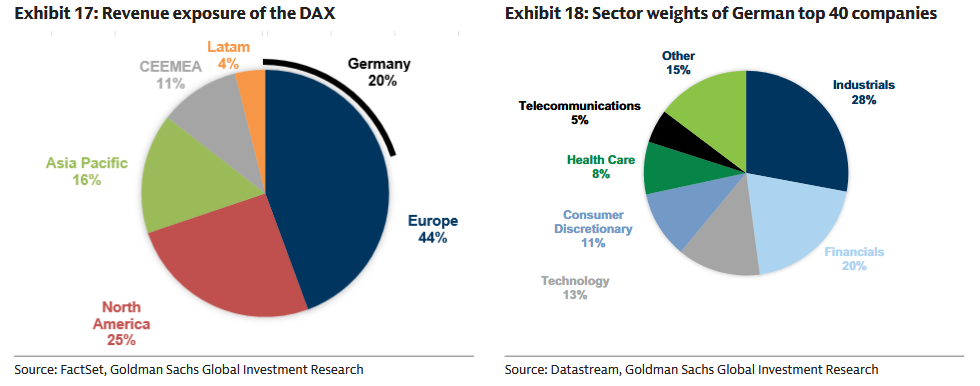

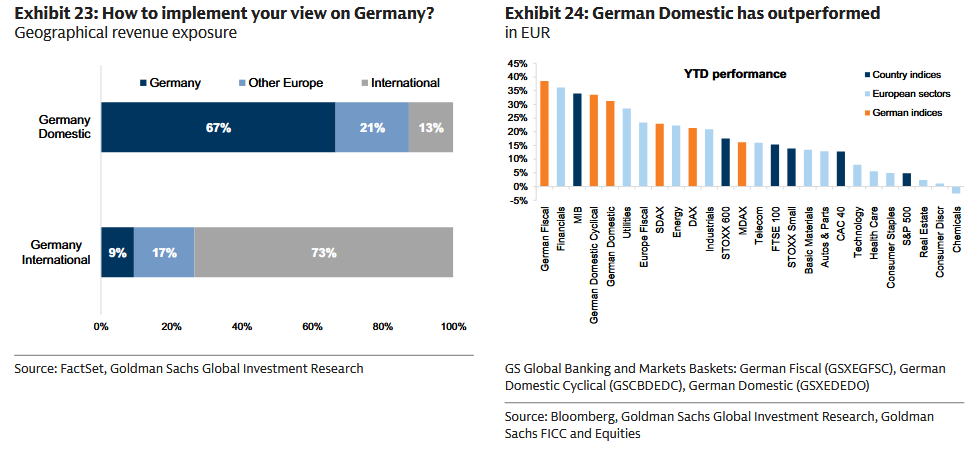

W mapie 2026 r. Niemcy dostają rolę silnika. Goldman Sachs wskazuje na solidny program fiskalny i zwrot w stronę inwestycji. To pasuje do szerszego obrazu: wydatki inwestycyjne firrm (CAPEX) w Europie są na 10-letnim szczycie. W 2025 r. DAX i MDAX zyskały prawie 20%, a koszyki tematyczne - German Fiscal i German Domestic - odpowiednio ok. +40% i +30%.

Wyceny też mówią sporo. DAX doszedł do ok. 15x forward P/E (czyli mnożnika opartego o prognozowane zyski) - to powyżej historii, ale wciąż z ok. 30% dyskontem do USA. W ujęciu PEG (w dużym skrócie: wycena w relacji do tempa wzrostu) Niemcy wyglądają jak kompromis: wzrost zysków bliższy USA, a wycena nadal „po europejsku”.

Jest jeszcze jeden detal: mimo napływów do Niemiec pozycjonowanie inwestorów ma być nadal relatywnie lekkie - odrobiono tylko ok. połowę odpływów z lat 2022+. Rekomendacja Goldman Sachs: utrzymywać ekspozycję na Niemcy, szczególnie na mid-capy, beneficjentów fiskala i konsumenta; preferowane są też tematy Domestic, Defence, Infrastructure.

Przy okazji warto pamiętać, że „niemieckie akcje” nie zawsze znaczą „niemiecka gospodarka”. DAX bierze tylko ok. 20% przychodów z Niemiec. Dużo „czystszą” ekspozycję na kraj daje dopiero koszyk German Domestic.

Co by było, gdyby Polska zgasła na 72 godziny? Scenariusze i szokujące prognozy od Saxo na 2026 rok

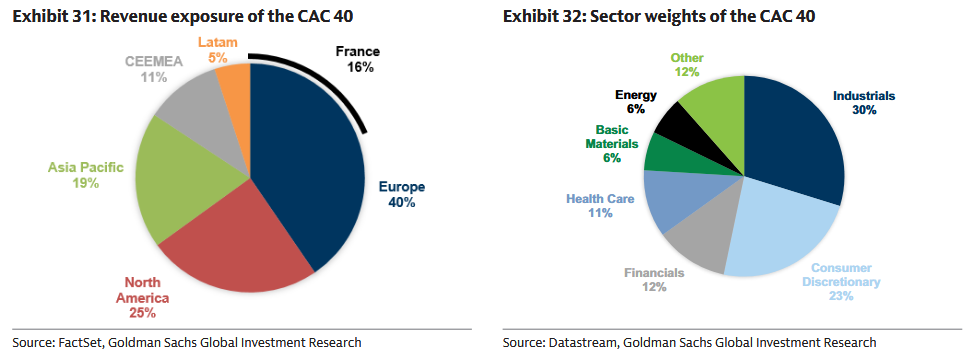

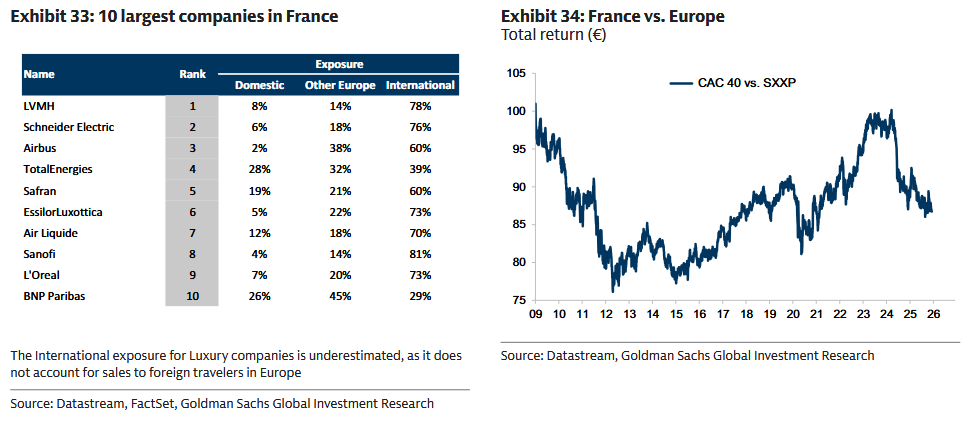

4) Francja - mniej politycznego hałasu, ale zegar tyka w stronę 2027 r.

Francja od wyborów 2024 r. jest symbolem politycznej zmienności: problemy z większością, potrzeba reform i presja na deficyt. W tle padł mocny fakt - pięciu premierów od stycznia 2024 r.

Goldman Sachs widzi jednak punkt zwrotny. Od września miały spaść szanse na przedterminowe wybory, bo premier Lecornu próbował „poskładać” kompromisy w parlamencie. Scenariusz bazowy: na początku przyszłego roku zamrożony budżet („special law”), a potem porozumienie celujące w deficyt blisko 5% PKB. Do tego Q3 zaskoczył wzrostem, a wskaźniki wyprzedzające sugerowały mocne domknięcie roku.

Na giełdzie wygląda to tak: CAC 40 tylko +10% YTD (vs Niemcy +20%, Włochy ok. +30%), ale koszyk France Domestic zrobił ok. +25%. Różnica ma trzy proste „hamulce” dla spółek międzynarodowych: taryfy USA, konkurencja z Chin i siła euro.

W tej historii ważny jest rynek długu. Spółki krajowe są mocno wrażliwe na spread OAT-Bund (różnica rentowności obligacji Francji i Niemiec). Szacunek Goldman Sachs: poszerzenie spreadu o 10 pb (punktów bazowych, czyli 0,10%) przesuwa CAC 40 o ok. 2%, a koszyk France Domestic o ok. 4%. Strategowie stóp zakładają stabilizację ok. 75 pb do końca roku, ale „przestrzeń do przeszacowań” ma wrócić wraz ze zbliżaniem się wyborów prezydenckich w 2027 r.

Do tego dochodzą wyceny. France Domestic ma być wyceniany ok. 8x P/E - jako jeden z największych historycznie dyskontów do CAC 40. A jeśli scenariusz walutowy Goldman Sachs się spełni (EUR/USD 1,25 w 12 miesięcy), presja na globalnie wystawione francuskie spółki może się utrzymać, a krajowe - relatywnie skorzystać.

5) Wielka Brytania - więcej krajowej wartości, ale przepływy wciąż mówią swoje

W brytyjskiej historii 2026 r. najważniejsze są trzy elementy: budżet, inflacja i przepływy kapitału. Autumn Budget ma dawać więcej przestrzeni fiskalnej i mniejszy hamulec dla wzrostu niż wcześniej zakładano. Prognoza Goldman Sachs dla realnego PKB UK w 2026 r. to 0,9%. CPI ma spaść szybko do ok. 2,2% w połowie 2026 r. (z ok. 3,3% „obecnie”). To otwiera drogę do 4 cięć stóp Banku Anglii od grudnia 2025 r.

FTSE 100 nie jest jednak prostym barometrem brytyjskiej gospodarki - tylko ok. 25% jego przychodów pochodzi z UK. FTSE 250 ma ok. 50% sprzedaży w kraju i radził sobie słabiej, bo inwestorzy nadal boją się niskiego wzrostu i „lepkiej” inflacji. Koszyk UK Domestic (jeszcze bardziej „brytyjski”) był ok. +14% YTD, gdy FTSE 100 zrobił ok. +20% i w USD przebił nawet S&P 500.

Najbardziej wrażliwe na spadek rentowności są sektory krajowe: Real Estate, Homebuilders, Utilities. Goldman Sachs pokazuje to zarówno przekrojowo (wrażliwość sektorów), jak i na przykładzie tego, jak nieruchomości i deweloperzy poruszali się razem z rentownościami giltów.

Jest jeszcze temat przepływów: kapitał zagraniczny kupuje UK, a krajowy sprzedaje. Pozycjonowanie ma być nadal lekkie mimo poprawy sygnałów makro. Reformy typu zmiany w ISA czy Mansion House accord mogą pomagać, ale raczej na marginesie.

Wyceny mają tu robić robotę. Szczególnie małe i średnie spółki w UK są na wielodekadowych minimach względem dużych i globalnych. Aktywność M&A i Private Equity może budować „podłogę” pod cenami. Jeśli inflacja spada, stopy idą w dół, a ryzyko fiskalne maleje - rynek dostaje warunki do re-ratingu, zwłaszcza gdyby poprawił się sentyment i wrócił popyt krajowy.

Tesla znów pod prąd rynku. Ale cień Michaela Burry’ego wraca

Waluty - miękki czynnik, który tnie zyski twardo

W całym obrazie 2026 r. waluta działa jak cichy regulator temperatury. EUR/USD w 2025 r. jest ok. +13% YTD, a Goldman Sachs zakłada dalsze osłabienie USD i EUR/USD na 1,25 w 12 miesięcy. Argumenty są proste: słabnący „bezpieczny” popyt na USD, rozciągnięte wyceny, trwałe nierównowagi zewnętrzne USA i większa atrakcyjność alternatyw poza USA.

To nie jest akademicka prognoza, tylko rachunek wyników. Według Goldman Sachs każde +10% na EUR/USD obcina europejskie EPS o ok. 2,5 pp (przy pozostałych warunkach bez zmian). Nic dziwnego, że koszyk spółek najmocniej wystawionych na USA miał rewizje EPS ok. -12% do -15% YTD, podczas gdy spółki bardziej krajowe trzymały się wyraźnie lepiej.

Alphabet vs Nvidia - czy w wyścig AI pojawia się nowy faworyt?

Co z tego wynika dla portfela

Najbardziej praktyczna myśl jest prosta: skoro europejskie indeksy są w dużej mierze globalne, to „kraj” trzeba czytać jak zestaw ekspozycji - na waluty, politykę, stopy, handel i na to, czy dany rynek jest bardziej „domowy”, czy „międzynarodowy”. W tym sensie „paszport portfela” Goldman Sachs jest próbą uporządkowania chaosu: pokazuje skąd spółki biorą przychody i pozwala budować koszyki pod konkretne scenariusze (USA, Chiny, EM, Indie, Ameryka Łacińska) bez udawania, że flaga na indeksie opowiada całą historię.

Jeśli 2025 r. był rokiem, w którym geografia wróciła do gry, to 2026 r. może być rokiem, w którym inwestorzy zaczną ją świadomie kupować - i równie świadomie unikać. W świecie ceł, rywalizacji z Chinami i walutowego przeciągu, najdroższe bywa myślenie, że Europa to jeden rynek.