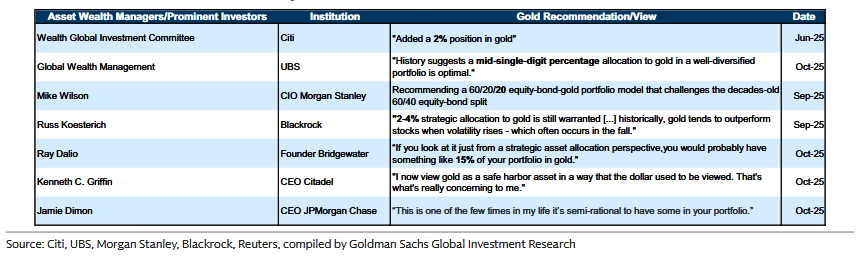

Amerykanie wciąż prawie nie mają złota w portfelach. Goldman Sachs widzi przestrzeń na dalszy rajd cen

Gdy po obu stronach Atlantyku słyszymy, że tradycyjny portfel 60/40 należy do przeszłości, na Wall Street dzieje się coś jeszcze ciekawszego. Złoto - przez lata traktowane albo jak relikt, albo jak czysta spekulacja - zaczyna pojawiać się w wypowiedziach najpotężniejszych ludzi amerykańskich finansów.

Citi dorzuca 2% złota do modelowego portfela klientów, UBS mówi o „mid-single digit” udziale kruszcu, strateg Morgan Stanley proponuje konstrukcję 60/20/20: akcje, obligacje, złoto. Ray Dalio sugeruje nawet kilkunastoprocentowy udział. Kenneth Griffin z Citadel przyznaje, że dziś patrzy na złoto jak na „bezpieczną przystań”, a Jamie Dimon z JPMorgan mówi, że „it’s semi-rational to have some in your portfolio”.

REKLAMA

Na pierwszy rzut oka wygląda to na klasyczny amerykański zwrot akcji: nagły ruch w stronę kruszcu, który ma zabezpieczyć portfele przed fiskalnym i geopolitycznym bałaganem. Problem w tym, że faktyczne pozycjonowanie inwestorów wcale za tymi deklaracjami nie nadąża.

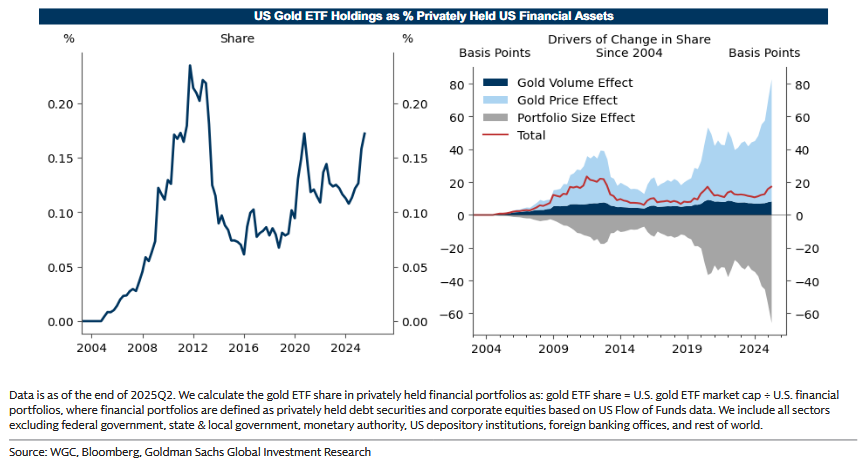

Realny udział złota: 0,17% portfela

Grudniowy raport działu Commodities Research w Goldman Sachs pokazuje, jak bardzo rozjechała się narracja z rzeczywistością. Według analityków Lina Thomas i Daana Struyvena, amerykańskie ETF-y na złoto odpowiadają dziś zaledwie za 0,17% prywatnych, niegotówkowych portfeli finansowych w USA - mówimy o łącznej puli akcji i obligacji, jakie trzyma sektor prywatny.

Co więcej, ten udział jest o 6 punktów bazowych niższy niż szczyt z 2012 r. Po drodze stało się coś bardzo prozaicznego: wartość portfeli rosła szybciej niż cena złota i napływy do złotych ETF-ów. W efekcie, mimo obecnego boomu na kruszec, relatywna waga złota w amerykańskim majątku finansowym spadła.

Od połowy lat 2000, kiedy ETF-y na złoto na dobre zadomowiły się na rynku, udział kruszcu w portfelach szybko rósł, osiągnął około 0,22% w 2012 r., po czym na kilka lat zjechał, by niedawno odbić - ale tylko do wspomnianych 0,17%.

Historyczny udział ETF-ów złota w prywatnych portfelach finansowych w USA, ok. 2004-2025

Z punktu widzenia europejskiego inwestora warto zapamiętać jedną rzecz: przy całej medialnej fascynacji złotem, Amerykanie mają go w portfelach bardzo mało.

Ryzyko bańki AI, czy nowy supercykl? Najnowsze prognozy dla S&P500 na 2026 od największych banków

Jak Goldman liczy efekt cenowy

Najciekawszy fragment raportu dotyczy tego, co by się stało, gdyby deklaracje z tabeli rekomendacji faktycznie zamieniły się w przepływy kapitału. Goldman próbuje to policzyć.

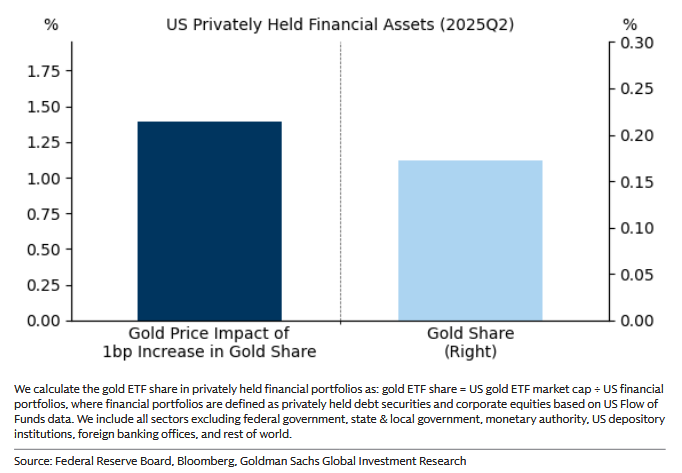

Chodzi o dość proste, choć robiące wrażenie ćwiczenie z arytmetyki. Analitycy biorą na warsztat całą pulę prywatnych aktywów finansowych Amerykanów - około 112 bln USD - i sprawdzają, ile realnych dolarów oznacza przesunięcie zaledwie jednego punktu bazowego tej kwoty w stronę złota. Następnie, przy założonej cenie 4 198 USD za uncję, zamieniają to na tony fizycznego popytu i przepuszczają przez swój model, w którym każde dodatkowe 100 ton przekłada się na wzrost ceny o ok. 1,7% (w przedziale 1,5-2%). Innymi słowy, nawet kosmetyczna korekta w portfelach prywatnych inwestorów zamienia się na tym rynku w całkiem poważny ruch cenowy.

W efekcie Goldman dochodzi do wniosku, że każdy dodatkowy punkt bazowy (0,01%) udziału złotych ETF-ów w amerykańskich portfelach prywatnych powinien - przy innych warunkach niezmienionych - podnieść cenę złota o około 1,4%.

Szacowany wpływ dodatkowego popytu instytucjonalnego (w tonach) na cenę złota

Wniosek jest prosty: przy tak małym wyjściowym udziale złota nawet kosmetyczne zmiany alokacji wyglądają jak duże uderzenie popytowe w stosunkowo niewielki rynek.

Co by było, gdyby Polska zgasła na 72 godziny? Scenariusze i szokujące prognozy od Saxo na 2026 rok

Cel 4900 USD za uncję z opcją w górę

Bazowa prognoza Goldmana zakłada, że do końca 2026 r. złoto będzie kosztować 4 900 USD za uncję. Już dziś bank widzi uzasadnienie dla wysokiej ceny w samym poziomie stóp procentowych w USA - faktyczne zachowanie zachodnich ETF-ów na złoto niemal idealnie pokrywa się z poziomem „implikowanym” wyłącznie przez stopę funduszy federalnych.

Poziom zaangażowania zachodnich ETF-ów na złoto vs poziom stopy Fed funds / stopy implikowane

To ważny szczegół: obecne pozycjonowanie w ETF-ach tłumaczy się standardowymi zmiennymi makro, a nie jakąś falą paniki czy „ucieczką do złota” inwestorów prywatnych. Z perspektywy europejskiego czytelnika oznacza to, że ewentualne dodatkowe zakupy złota przez sektor prywatny są w dużej mierze jeszcze przed nami.

Goldman pisze wprost, że przy obecnym poziomie zaangażowania inwestorów „current gold positioning remains far below those levels”, o których mówią rozmaici zarządzający sugerujący 2-4% czy nawet 15% udziału złota w portfelach.

Z tego wynika konkluzja raportu: jeśli przepływy z banków centralnych - które są od lat dużymi kupującymi - rozszerzą się na sektor prywatny, prognostyczny poziom 4 900 USD za uncję może okazać się konserwatywny.

Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

Raporty 13F: złoto jako produkt niszowy

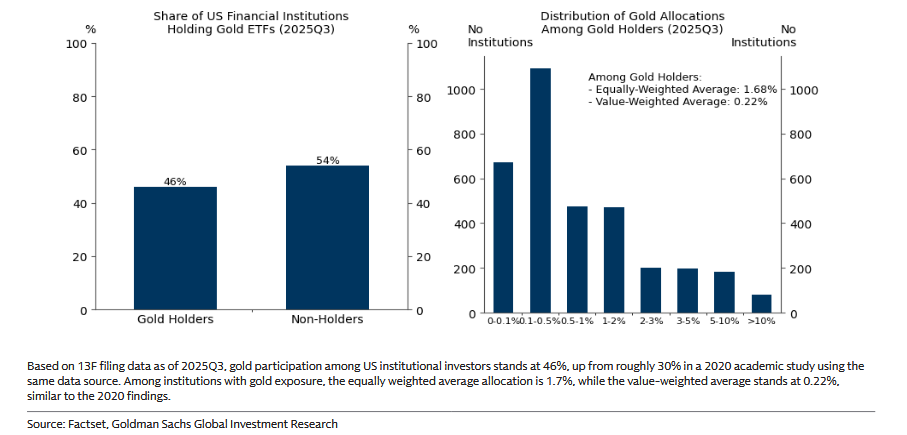

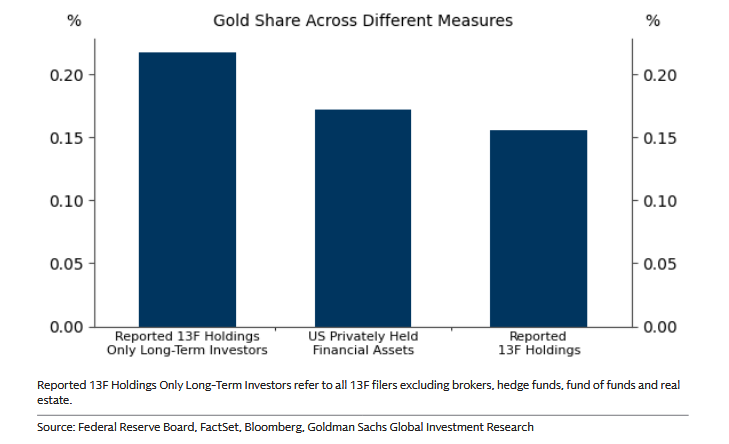

Druga część raportu opiera się na analizie formularzy 13F - obowiązkowych kwartalnych raportów największych inwestorów instytucjonalnych w USA (aktywa powyżej 100 mln USD), w których ujawniają oni długie pozycje w akcjach i ETF-ach.

Obraz jest jeszcze bardziej zaskakujący.

Po pierwsze, mniej niż połowa instytucji w ogóle posiada jakąkolwiek ekspozycję na ETF-y złota. Według danych z III kwartału 2025 r. udział takich podmiotów sięga 46% - to więcej niż około 30% odnotowane we wcześniejszym, akademickim badaniu na danych z 2020 r., ale wciąż mówimy o rynku, w którym prawie co drugi duży gracz złota w portfelu po prostu nie ma.

Odsetek inwestorów raportujących 13F posiadających ETF-y na złoto, 2020 vs 2025

Po drugie, nawet ci, którzy złoto posiadają, robią to bardzo zachowawczo. Z analizy rozkładu wynika, że typowe alokacje mieszczą się w przedziale 0,1-0,5% raportowanych aktywów 13F. Średnia ważona wartością to zaledwie 0,22%.

Histogram udziału ETF-ów złota w raportowanych aktywach 13F

Dla całej populacji podmiotów raportujących 13F udział ETF-ów złota to 0,16% przy łącznym AUM rzędu 58 bln USD. W węższej grupie „długoterminowych” inwestorów - z wyłączeniem hedge fundów, brokerów i funduszy funduszy - udział kruszcu rośnie symbolicznie do 0,22%, a łączna kwota zarządzanych aktywów wynosi 39 bln USD.

Goldman wylicza, że w tej grupie każdy dodatkowy punkt bazowy udziału złota podniósłby cenę o ok. 0,5%, a w całej grupie 13F - o 0,7%. Bank zastrzega przy tym, że przy większych przesunięciach efekt byłby prawdopodobnie nieliniowy, czyli jeszcze silniejszy, bo ograniczona płynność rynku fizycznego działa jak dźwignia.

Prognozy dla rynku złota po spadkach. Kiedy może powrócić do wzrostów?

ETF-y zamiast sztabki - amerykańska specyfika

W europejskiej wyobraźni złoto wciąż kojarzy się z monetą, sztabką albo biżuterią trzymaną w sejfie. W USA obraz jest inny.

Goldman podkreśla, że na potrzeby analizy skupia się wyłącznie na ETF-ach, bo to właśnie one są podstawowym sposobem ekspozycji Amerykanów na złoto. Fizyczne posiadanie kruszcu - w formie monet, sztabek czy jubilerskiej oszczędności - pozostaje marginesem, zwłaszcza w porównaniu z krajami takimi jak Chiny czy Indie, gdzie złoto tradycyjnie pełni rolę podstawowego instrumentu oszczędzania.

Skala różnicy jest widoczna w danych: w 2025 r. do amerykańskich ETF-ów na złoto napłynęło netto około 400 ton, podczas gdy łączny zakup złotych monet American Eagle z mennicy US Mint to 11 ton, a nawet przy bardzo hojnych założeniach dotyczących sprzedaży złotych sztabek w sieci Costco mówimy o maksymalnie 15 tonach.

Napływy do amerykańskich ETF-ów na złoto vs sprzedaż monet American Eagle i sztabek

Na tle globalnym amerykański portfel wygląda wyjątkowo „odchudzony” w kruszcu. Stratedzy cross-asset w Goldman Sachs szacują, że złoto stanowi około 6% globalnych aktywów finansowych. To zupełnie inny rząd wielkości niż 0,17% udziału ETF-ów złota w amerykańskich portfelach prywatnych.

Saxo wprowadza do oferty dla polskich inwestorów fundusze ETF od Vanguard

Co z tego wynika po europejskiej stronie Atlantyku

Z europejskiej perspektywy ten raport jest mniej opowieścią o samym złocie, a bardziej o amerykańskim balansie między narracją a realnymi przepływami. Z jednej strony, kluczowi ludzie Wall Street mówią swoim klientom, że niewielka, ale dodatnia alokacja w złoto ma sens. Z drugiej, twarde liczby pokazują, że sektor prywatny w USA dopiero stoi przed decyzją, czy w ogóle traktować złoto jako trwały element portfela, a nie tylko chwilową modę.

Jeśli te decyzje zostaną podjęte, to - przy obecnym poziomie zadłużenia państw rozwiniętych, niepewności wokół polityki fiskalnej i rosnącej nieufności wobec papierowego pieniądza - popyt na kruszec może przyjść falami, które dla rynku złota będą miały znaczenie większe niż kolejne konferencje banków centralnych.

Dla inwestora z Europy wniosek nie jest prostą rekomendacją „kupuj złoto”, ale raczej przypomnieniem, że w globalnej układance złoto pozostaje aktywem, którego faktyczny udział w portfelach prywatnych jest wciąż zaskakująco niski. A tam, gdzie luka między opowieścią a rzeczywistością jest tak duża, prędzej czy później wydarza się coś interesującego.