Co stoi za spadkiem złota i srebra. Nominacja Kevina Warsha na szefa Fed i podwyżki depozytów zabezpieczających na giełdach dolały paliwa do korekty

Ceny srebra i złota mocno spadły po tym, jak Donald Trump wskazał Kevina Warsh'a jako kandydata na szefa Federal Reserve. Dla inwestorów, którzy jeszcze chwilę wcześniej żyli rekordami na złocie i srebrze, to był sygnał, że „bezpieczna przystań” też potrafi gwałtownie falować.

Spadki nie wzięły się z próżni. Rynek miał za sobą bardzo mocny miesiąc i był ustawiony tak, że wystarczył jeden impuls, żeby uruchomić wyprzedaż, domykanie pozycji i nerwowe przestawianie ekspozycji.

REKLAMA

Pretekst z Waszyngtonu i mocniejszy USD istotnym powodem spadków ceny srebra i złota

Nominacja Warsha została odczytana jako czynnik zmniejszający niepewność i przesuwający oczekiwania w stronę bardziej jastrzębiej polityki FED. A to zwykle gra przeciw złotu, bo wyższe stopy procentowe podnoszą „koszt alternatywny” trzymania aktywa, które nie płaci odsetek.

W tym samym czasie umocnił się dolar, a indeks DXY wzrósł o 0,17%. Dla europejskich uczestników rynku to kluczowy szczegół, bo metale są wyceniane w USD. Gdy USD się umacnia, złoto i srebro robią się relatywnie droższe dla kupujących spoza USA, co schładza popyt.

Twarde dane z rynku pokazały, jak szybko zmienił się kierunek. Kontrakty na złoto spadły o 1,77% do 4 886 USD za uncję, a na srebro zniżkowały o 0,1% do 78,4 USD. W tle widać było też mieszane sygnały z notowań „ciągłych” kontraktów. Continuous gold futures (GC00) pokazywały -0,57%, a continuous silver futures (SI00) +2,21%, gdy jednocześnie same kontrakty terminowe na złoto i srebro schodziły w dół. To bardziej przypomina rynek, który gwałtownie przestawia ekspozycję, niż spokojną, jednokierunkową wycenę.

Notowania złota są dostępne na platformie SaxoTraderGo pod tym linkiem

Meta akcje w górę, Microsoft akcje w dół - giełda rozlicza wydatki na AI

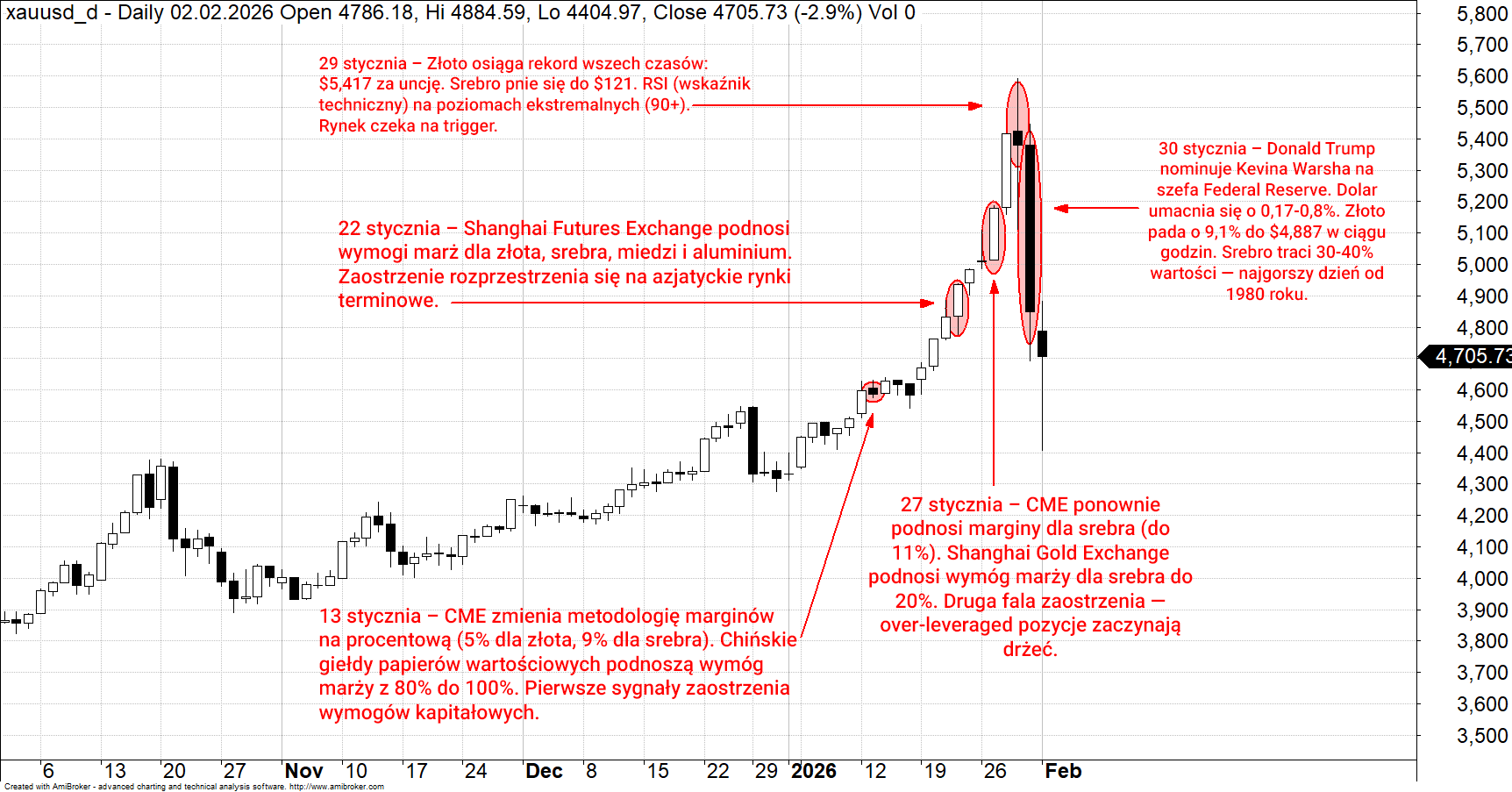

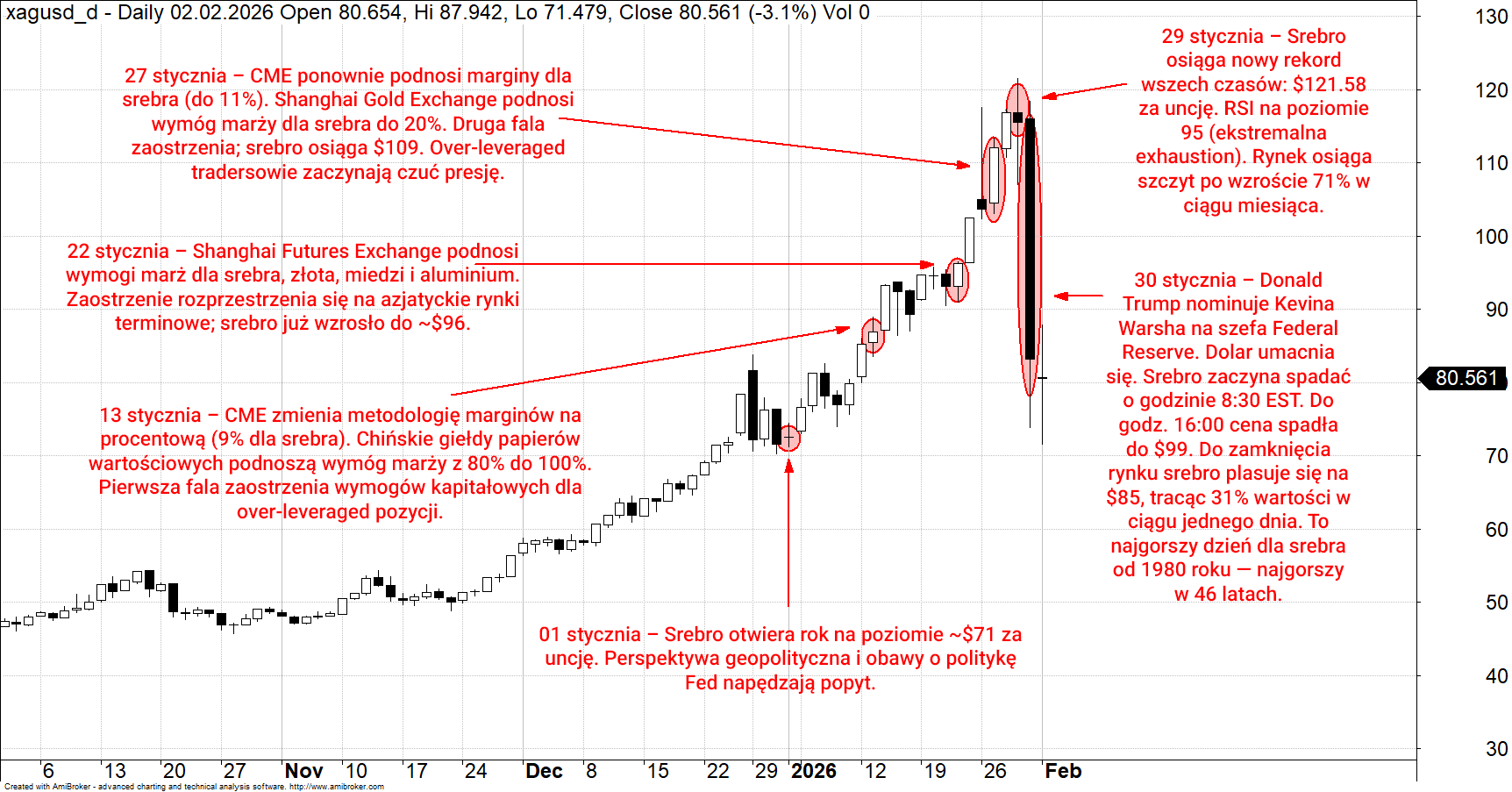

Wykres cen srebra i złota - techniczna bomba zegarowa

Wśród traderów krąży teza, że ta historia jest głębsza niż jeden komunikat personalny. Na wykresach metale wyglądały na skrajnie „przegrzane”. Padają widełki, że wskaźnik RSI dla ceny złota dochodziło do 84-90, a dla ceny srebra przeskakiwało w okolice 91-95,86. Dla analizy technicznej RSI powyżej 70 to już strefa overbought, a okolice 90 bywają traktowane jako ekstremum, które rzadko utrzymuje się długo. W tej opowieści nominacja Warsha była tylko psychologicznym wyzwalaczem, bo rynek i tak szukał pretekstu, żeby się cofnąć.

Skala wcześniejszych wzrostów też robi swoje. W samym styczniu srebro urosło o 40%, a złoto o 15%. Wspomina się też 56% wzrostu cen srebra licząc od grudnia. Przy takich dynamikach zwykle rośnie wrażliwość na każdy impuls, nawet jeśli fundamenty się nie zmieniły. Część uczestników rynku lubi tu przywoływać analogię do 1980 roku, gdy po parabolicznej zwyżce na srebrze korekta miała sięgnąć 53% i rozciągnąć się na 5-6 lat. To porównanie jest bardziej ostrzeżeniem z rynku niż twardą prognozą, ale dobrze oddaje klimat, jaki potrafi wytworzyć wykres po zbyt szybkim rajdzie.

Notowania srebra są dostępne na SaxoTraderGo pod tym linkiem

Dywidenda powyżej 7% i dobre rekomendacje. Oto najlepsze zagraniczne spółki dywidendowe

Margin calls, wymuszona sprzedaż i „perfect storm” na trzech kontynentach

Drugi „smaczek”, który ma tłumaczyć gwałtowność ruchu, dotyczy depozytów zabezpieczających. W obiegu są szczegóły, że CME Group między 30 grudnia a 14 stycznia miała trzykrotnie podnieść wysokość depozytów zabezpieczających, a w starym systemie oznaczało to wzrost wymogów dla złota o 10% i dla srebra o 25%. Jednocześnie Shanghai Gold Exchange miała podnieść wymóg dla srebra o 1%, ale wymóg gotówkowy na lot miał skoczyć o 41%. W tym samym zestawie informacji pojawia się też wątek chińskich giełd, gdzie wartość miała wzrosnąć o 20 pp., z 80% do 100%.

Szczególnie ważny jest detal o zmianie systemu na CME 13 stycznia, gdy wymogi zaczęły być liczone procentowo, w okolicach 5% dla złota i 9% dla srebra. W takim modelu im wyższa cena, tym większy „paragon” na utrzymanie lewarowanej pozycji. Dla graczy na dźwigni to bywa zabójcze, bo rosną nie tylko ryzyka rynkowe, ale też bieżące potrzeby płynnościowe - w praktyce depozyty wzrosły

Pojawiają się szacunki, że same podwyżki obowiązkowych depozytów, nawet bez zmiany ceny metalu, mogły „wypchnąć” z rynku 0,8-1,2 mld USD. Gdy do tego dołożyć pierwszy ruch spadkowy, mechanika jest prosta. Najpierw trzeba sprzedawać, żeby spełnić wymagania, potem spadek uruchamia kolejne margin calle, a na końcu do gry wchodzą automatyczne stop-lossy i efekt widać w postaci kolejnych spadków cen srebra i złota.

FOMO zamienia się w panikę, a pochodne pogłębiają ruch

W tej warstwie to nie jest opowieść o racjonalnej zmianie poglądów na złoto. To opowieść o tłumie i strukturze rynku. Rajd od lipca do stycznia bywa opisywany jako FOMO, czyli pogoń za trendem. Hossa potrzebuje „słabych rąk”, które kupują późno, często na szczycie. Kiedy przestaje napływać nowy kapitał, rynek zaczyna się chwiać, a dźwignia robi resztę.

Pojawia się też wątek ETF-ów i wymuszonych przepływów, gdzie wysokie obroty na funduszach opartych o złoto i srebro miały być efektem redempcji, a nie spokojnej, planowej redukcji ekspozycji.

Do tego dochodzi mechanika opcji. Goldman Sachs miał zwracać uwagę na koncentrację opcyjnych poziomów oporu dla złota w okolicach 5 000-5 200 USD. W takim układzie, gdy ceny rosły, dealerzy opcji mogli być zmuszeni do dokupywania kontraktów futures w ramach zabezpieczenia, co potrafi „dopychać” rynek w górę. Kiedy trend się odwraca, proces działa w drugą stronę i potrafi przyspieszyć spadek niezależnie od tego, co ktoś myśli o geopolityce.

Największe IPO obronne w Europie spółki CSG za nami. Co dalej ze spółkami zbrojeniowymi?

Mniej inflacji, inny Fed i szybki repricing oczekiwań

Kolejny element układanki, mającej wpływ na ceny srebra i złota, dotyczy inflacji i wyobrażeń o przyszłej polityce Fed. W rynkowych komentarzach pojawia się teza, że w 2025 inflacja CPI w USA zeszła do 3,2-3,5%, co podcina część narracji o niekontrolowanej spirali. W tym ujęciu część inwestorów kupowała metale nie dlatego, że „boi się przyszłości” jako takiej, ale dlatego, że grała scenariusz dewaluacji USD i bardzo ekspansywnej polityki pieniężnej.

Warsh jest kojarzony z krytyką nadmiernej ekspansji bilansu Fed, w tym luzowania ilościowego. W tej logice jego nominacja działa jak sygnał, że najbardziej skrajne scenariusze „drukowania bez kontroli” są mniej prawdopodobne. Pada nawet teza, że rynek w kilka godzin przestawił oczekiwania w tempie 8-12%. Niezależnie od tego, jak precyzyjnie to mierzyć, kierunek reakcji jest czytelny: jeśli inwestorzy grali „debasement trade”, to nagle musieli przeliczyć podstawową tezę.

Prognozy Saxo na 2026. To będzie rok pod znakiem korekty w USA, szansy dla Europy i testu dla jena

Banki centralne i popyt przemysłowy - fundamenty zostają, ale tempo może siąść

To, że rynek się cofnął, nie kasuje argumentów fundamentalnych, które wcześniej działały na korzyść metali i były wsparciem dla wzrostu cen srebra i złota. W obiegu wciąż jest wątek zakupów banków centralnych, nie tylko w Polsce i Chinach, ale też w Turcji, Brazylii i Kazachstanie, w ramach szeroko rozumianej dywersyfikacji rezerw.

Jednocześnie pojawia się sugestia, że popyt banków centralnych mógł chwilowo spowolnić. Wymieniana jest liczba 45 ton zakupów w listopadzie wobec średnich 60+ ton w ciągu roku. Pada też poziom prawie 700 ton jako punkt odniesienia dla Narodowego Banku Polskiego, co ma oznaczać, że część zakupów mogła zostać już „skonsumowana” przez wcześniejszą cenę, a po tak ostrym styczniu nawet instytucje potrafią zrobić pauzę.

W przypadku cen srebra fundamentem pozostaje popyt przemysłowy związany z energetyką słoneczną, pojazdami elektrycznymi i centrami danych napędzanymi boomem na AI. Jednocześnie w tych samych rozmowach pojawia się zastrzeżenie, że popyt przemysłowy ma swój pułap cenowy. Przy okolicach 120 USD za uncję producenci elektroniki mogą szukać substytutów. A podaż srebra nie reaguje szybko, bo około 70% wydobycia to produkt uboczny innych kopalin, więc bodźce inwestycyjne w górnictwie nie działają tu tak prosto jak w surowcach "jednoprofilowych". Pada też liczba popytu 680 mln uncji w 2024 i założenie, że 2025 będzie podobny, co ma sugerować, że przy wysokich cenach rynek może częściej oscylować niż rosnąć liniowo.

Co dalej z cenami srebra i złota - reset pozycjonowania i test cierpliwości

Emmanuel Cau z Barclays ujął to tak: „Choć urok złota wciąż lśni jako zabezpieczenie przed skrajnymi, negatywnymi scenariuszami, w krótkim terminie uzasadnione wygląda cofnięcie i reset pozycjonowania po jego gwałtownym wzroście”.

W podobnym tonie pojawiają się oczekiwania, że zanim złoto wróci do tematu 6 000 USD, rynek może potrzebować okresu konsolidacji, o którym mówią UBS i Deutsche Bank.

Padają też konkretne poziomy, które mają działać jak punkty orientacyjne. Dla złota wymienia się okolice 4 800 USD jako potencjalny obszar wsparcia. Dla srebra pojawia się strefa 85-90 USD, ale tu widać zgrzyt, bo bieżące poziomy są już niżej, co sprawia, że „wsparcie” z opowieści rynkowej wygląda raczej jak strefa już przetestowana, której znaczenie będzie weryfikowane dopiero przy ewentualnym odbiciu.

Nominacja do Fed mogła uruchomić ruch, ale siła tego ruchu wynikała z tego, jak rynek był ustawiony. Przegrzanie techniczne, podwyżki depozytów zabezpieczających, dźwignia, pochodne i psychologia tłumu potrafią w kilka sesji zrobić więcej niż pół roku debat o fundamentach. I właśnie to metale szlachetne pokazały w ostatnich dniach.

2026 może być rokiem wielkich IPO na giełdzie w USA. Jakie spółki planują debiut na Wall Street?