Prognozy dla złota powyżej 5 200 USD, srebro coraz bardziej rozchwiane, a USD słabnie według Hansena z Saxo

Złoto przebiło 5 200 USD, a poziom 5 000 USD - wyznaczony jako cel na 2026 rok - rynek zobaczył już w pierwszym miesiącu roku. W tle jest słabnący USD, polityczne nerwy w Waszyngtonie i rosnące spekulacje wokół przyszłego kursu Fed, podczas gdy na srebrze zmienność zaczyna przypominać ostrzeżenie, nie okazję.

Zaczęło się od tego, że scenariusz „na kiedyś” zamienił się w ruch „na już”. Ole Hansen, dyrektor ds. strategii rynku surowców w Saxo Banku, zwraca uwagę, że dojście do 5 000 USD - poziomu prognozowanego na 2026 rok - już w pierwszym miesiącu roku jest sygnałem trwałości i siły popytu na złoto (obok srebra i innych twardych aktywów). To, co miało być długoterminowym ubezpieczeniem przed dewaluacją pieniądza, rozluźnieniem dyscypliny fiskalnej i niepewnością geopolityczną, przyspieszyło. Inwestorzy muszą więc na nowo przeliczać nie tylko cele cenowe, ale też to, jak „jaki” jest popyt i czy ma solidne podstawy.

REKLAMA

Złoto niesione przez obawy i rotację kapitału

Katalizatory są w dużej mierze znane i mają wspólny mianownik: niepokój. Rosnąca skala kreacji długu publicznego podkopuje zaufanie do walut fiducjarnych. USD osłabia się, a wraz z blednięciem narracji o wyjątkowości USA kapitał zaczyna rotować w inne miejsca. Do tego dochodzi utrzymująca się podwyższona niepewność geopolityczna, wzmacniana przez coraz bardziej nieprzewidywalne tło polityczne w Stanach Zjednoczonych. Obawy inflacyjne okazały się też trwalsze, niż liczyło wielu decydentów.

Zmiana nie ogranicza się do rynku metali. Wyniki globalnych giełd odzwierciedlają stopniową realokację z aktywów amerykańskich - rynki wschodzące w tym roku jak dotąd wypadają lepiej niż rozwinięci konkurenci. Równolegle znów działa klasyczna rola złota jako stabilizatora portfela i zabezpieczenia przed ryzykiem systemowym. Napływy płyną przede wszystkim od tych, którzy szukają ochrony, a nie dochodu.

Prognozy Saxo na 2026. To będzie rok pod znakiem korekty w USA, szansy dla Europy i testu dla jena

USD w centrum „handlu dewaluacyjnego”

Kluczowym przyspieszaczem tej fali popytu na twarde aktywa stał się USD. W ostatnich tygodniach presja na amerykańską walutę wzrosła m.in. przez powrót krótkoterminowych obaw o potencjalne zamknięcie administracji rządowej w USA, związanych ze sporami o finansowanie Departamentu Bezpieczeństwa Krajowego. To dołożyło się do już niestabilnego obrazu waluty.

Równolegle coraz mocniej przebija się narracja „Sell America”, napędzana obawami o relatywny wzrost gospodarczy, rosnącym deficytem fiskalnym i ponowną oceną przepływów kapitałowych do aktywów amerykańskich. Osłabienie USD przyspieszyło we wtorek, gdy waluta spadła do najniższego poziomu od czterech lat po komentarzach prezydenta Trumpa sugerujących, że jego administracja akceptuje słabszego dolara.

W tle pojawiły się też spekulacje o możliwej koordynacji walutowej między Stanami Zjednoczonymi a Japonią. Władze obu krajów monitorują umocnienie jena i jego konsekwencje dla handlu oraz stabilności finansowej. A to nie koniec układanki. Rick Rieder z BlackRock - znany zwolennik agresywnych cięć stóp procentowych - jest coraz częściej postrzegany jako jeden z głównych kandydatów na następnego przewodniczącego Rezerwy Federalnej. Perspektywa bardziej gołębiego Fed, połączona z polityczną tolerancją słabości waluty, wzmacnia przekonanie, że dewaluacja pieniądza pozostaje akceptowanym narzędziem polityki.

Razem dolewa to paliwa do „handlu dewaluacyjnego” - popytu na fizyczne przechowywanie wartości, takie jak złoto, a w konsekwencji również srebro. Dla europejskich inwestorów to ważne nie tylko w warstwie narracyjnej. Surowce są wyceniane w USD, więc ruchy walutowe potrafią zmieniać optykę ryzyka i wyniku inwestycji, nawet gdy „na wykresie w dolarze” wszystko wygląda inaczej.

Prognozy dla dolara na 2026. Duże banki wskazują jeden kierunek, a złoty ma szansę zyskać

Ryzyka widoczne, ale nie w pełni zmaterializowane

Istotny szczegół w tej historii jest taki, że wiele ryzyk, które dziś napędzają popyt na złoto, jeszcze nie rozlało się na pełną skalę. Zadłużenie fiskalne USA rośnie, ale stres rynkowy jak dotąd widać głównie w bardziej stromej krzywej dochodowości, a nie w chaotycznych ruchach stóp procentowych czy kredytu. USD osłabł, lecz nie załamał się. Napięcia geopolityczne pozostają podwyższone, ale nie eskalowały do poziomu zakłóceń na tyle poważnych, by zatrzymać globalny wzrost.

Jednocześnie zmieniła się struktura popytu. Zakupy banków centralnych - wyjątkowo silne w latach 2022–2024 - spowolniły w ubiegłym roku, a zakupy netto zbliżyły się do poziomów sprzed pandemii. To nie podważa długoterminowych argumentów za złotem, ale oznacza, że teraz większą rolę w podtrzymywaniu cen odgrywają napływy prywatne i instytucjonalne.

W tym układzie pojawia się też nietradycyjny filar wsparcia. Tether Holdings SA stał się największym znanym posiadaczem złota poza instytucjami oficjalnymi, z raportowanymi zasobami ok. 140 ton. Cotygodniowe zakupy dodają rynku dodatkowego popytu i poszerzają bazę, na której opierają się obecne ceny.

Dynamika może - przy nasileniu ryzyk makroekonomicznych lub politycznych - pchać ceny w kierunku 6 000 USD. Powyżej tego poziomu rośnie jednak ryzyko konsolidacji, a nie natychmiastowej głębokiej korekty.

W ten obraz wpisuje się też komentarz Aleksandra Mrózka, Managera ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku. Jak mówi, „w obecnym rajdzie złota nie widzimy spekulacyjnej anomalii, lecz wyraźny sygnał narastających napięć w globalnej gospodarce”, a szybkie dojście do 5 000 USD ma pokazywać, że inwestorzy z wyprzedzeniem dyskontują ryzyka związane z zadłużeniem i nieprzewidywalnością polityki gospodarczej. Mrózek podkreśla też znaczenie dywersyfikacji portfela obejmującej różne waluty, regiony i klasy aktywów.

Gęstnieje atmosfera wokół premiery GTA VI. Czy Take-Two Interactive dostarczy grę na czas?

Japonia jako zmienna, która może ruszyć globalną płynnością

Wśród ryzyk, które rynki próbują „wycenić w locie”, jest Japonia. W ostatnich tygodniach inwestorzy musieli na nowo ocenić sytuację fiskalną kraju przed wyborami 8 lutego oraz to, co rosnące rentowności japońskich obligacji skarbowych i potencjalnie silniejszy jen mogą oznaczać dla globalnych przepływów kapitału.

Przez dwie dekady Japonia była źródłem taniego finansowania i finansowej stabilności, wspierając globalną płynność w wielu klasach aktywów. Odwrócenie tych przepływów miałoby konsekwencje. Silniejszy jen i wyższe krajowe rentowności mogłyby zachęcić kapitał do powrotu do Japonii, co oznaczałoby uszczuplenie części globalnej puli płynności wspierającej zagraniczne inwestycje w akcje, obligacje i nieruchomości. To nie jest jeszcze scenariusz bazowy, ale ryzyko do monitorowania. W skrajnym wariancie mogłoby ono jednocześnie ciążyć akcjom i podbijać rentowności obligacji, wzmacniając popyt na twarde aktywa w roli bezpiecznej przystani.

Złoto uporządkowane, srebro coraz bliżej strefy bańki

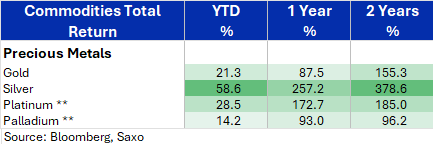

Na tym tle różnica między złotem a srebrem robi się coraz bardziej wyraźna. Złoto rośnie względnie uporządkowanie, z niewielkimi oznakami klasycznej bańki spekulacyjnej. Srebro wygląda inaczej. Coraz mocniej widać elementy „bańkowe” - rosnący udział inwestorów detalicznych, spekulacyjne pozycjonowanie i FOMO, które wypychają ceny do historycznie wysokich poziomów, także w relacji do złota i platyny.

To momentum, a nie fundamenty, ma obecnie największy wpływ na notowania srebra. Rajd został dodatkowo podbity przez domykanie krótkich pozycji przez producentów przemysłowych. Rosnące ceny uruchomiły wezwania do uzupełnienia depozytów na futures, przez co utrzymywanie zabezpieczenia przyszłej produkcji staje się coraz bardziej kosztowne. Taka dynamika potrafi działać jeszcze przez chwilę, ale jest z natury niestabilna.

W normalnych warunkach ok. 60% popytu na srebro pochodzi od użytkowników przemysłowych, a ten popyt jest wrażliwy na ceny. Przy obecnych poziomach rośnie ryzyko jego spadku, szczególnie w sektorze energii słonecznej, gdzie coraz bardziej atrakcyjne staje się zastępowanie srebra miedzią. W przypadku złota ta presja działa słabiej, bo to przede wszystkim metal monetarny i środek przechowywania wartości, znacznie mniej zależny od „popytu użytkowego”.

Saxo Bank ma już 1 bln DKK aktywów klientów i ponad 1,5 mln inwestujących klientów

Zmienność jako czerwone światło

Rosnąca zmienność srebra staje się coraz mniej zrównoważona i zwiększa ryzyko nieuporządkowanych warunków rynkowych, z gwałtownymi ruchami w obie strony. Rynek jest trudny zarówno dla byków, jak i niedźwiedzi - szerokie dzienne wahania podważają zarządzanie ryzykiem i dobór wielkości pozycji.

Skala zainteresowania „białym metalem” też mówi coś o etapie tej historii. Srebro stało się częstym tematem w mediach, przy stołach podczas kolacji, a nawet w miejscach pracy, co nie jest typowe. To przełożyło się na ekstremalną aktywność w produktach dających ekspozycję na srebro, zwłaszcza na popyt detaliczny na monety i małe sztabki. Z kolei na rynku opcji na ETF iShares Silver (SLV) w poniedziałek łączny wolumen opcji wzrósł do niemal półtora raza w stosunku do bardzo popularnego ETF QQQ śledzącego Nasdaq 100. Jednocześnie krótka pozycja w SLV spadła do najniższego poziomu od pięciu lat - zaledwie 0,7% - co jest kolejnym sygnałem, że ryzyko pozycjonowania staje się coraz bardziej jednokierunkowe.

W co inwestowali Polacy w grudniu 2025? Oto najpopularniejsze spółki i fundusze na platformie Saxo

W dłuższej perspektywie oczekiwana jest poprawa bilansu podaży i popytu na srebro, co zmniejszy jego wspierający wpływ na ceny. Popyt przemysłowy prawdopodobnie spowolni przy podwyższonych cenach, a konsumenci na całym świecie mogą wykorzystać hossę, by sprzedać długo przechowywane sztabki, biżuterię i srebrne wyroby po siedmiokrotnym wzroście cen w ciągu ostatniej dekady. Podaż wtórna potrzebuje czasu, by się ujawnić, ale gdy to nastąpi, narracja potrafi zmienić się szybko.

Co dalej i co z tego wynika dla strategii

W krótkim terminie srebro może być zbyt atrakcyjne, by część inwestorów je ignorowała, zwłaszcza ci grający taktycznie lub „na momentum”. Ale profil zysku do ryzyka wyraźnie się pogorszył, a cechą charakterystyczną rynku stała się zmienność, nie kierunek.

Dla tych, którzy szukają strategicznej ekspozycji na twarde aktywa, bardziej solidnie wygląda złoto. Po szybkim wzroście powyżej 5 000 USD rośnie ryzyko konsolidacji w najbliższym czasie, ale popyt banków centralnych, utrzymujące się obawy fiskalne i niepewność geopolityczna mają nadal chronić złoto przed znaczącą korektą.

Jeśli przemysłowy popyt na srebro zacznie słabnąć pod ciężarem ceny, strategiczny popyt na „twarde aktywa” może ostatecznie jeszcze mocniej skoncentrować się na złocie. A USD - pod presją polityki, fiskusa i spekulacji o Fed - pozostaje paliwem tej historii, niezależnie od tego, czy rynek akurat celebruje rekordy, czy zaczyna liczyć koszty euforii.

Debata Market Rebels w Poznaniu i pokaz filmu „The Big Short”, 30 stycznia, 19:00

")