Prognozy Saxo na 2026. To będzie rok pod znakiem korekty w USA, szansy dla Europy i testu dla jena

Po trzech mocnych latach na rynkach akcji amerykańskie wyceny są na rekordach, a początek 2026 r. może przynieść podwyższoną zmienność i realne ryzyko głębszej korekty. John J. Hardy, główny strateg makroekonomiczny Saxo, układa ten start roku w pięć pytań, które mają „odkleić” niepewność od wykresów. W tle krążą trzy geopolityczne „szare łabędzie”, a inwestorzy w Europie dostają rzadką mieszankę: więcej argumentów za kontynentem niż za USA, ale też więcej rzeczy, które mogą pójść nie tak.

Prognozy dla dolara na 2026. Duże banki wskazują jeden kierunek, a złoty ma szansę zyskać

REKLAMA

Pierwszy kwartał zwykle udaje rozgrzewkę. Tym razem wygląda jak test odporności rynku na kilka nakładających się historii - od AI i koncentracji wycen w USA po bezpieczeństwo Europy i napiętą sprężynę na jenie. Hardy przyznaje, że w swojej ponad 20-letniej historii pisania kwartalnych prognoz nie miał tak dużego problemu z ułożeniem scenariusza bazowego - nie dlatego, że trudno zgadnąć kierunek, tylko dlatego, że kluczowe jest wyczucie momentu, w którym wydarzenia zaczną się materializować. Dla tradera to różnica między trafną a błędną decyzją.

Pod presją terminu sięgnął po rozmowy z siecią profesjonalistów rynkowych, z którymi dyskutuje co tydzień w grupie „MQTA” - od „more questions than answers”. Z tej atmosfery powstało pięć pytań na I kwartał 2026 r. i trzy „szare łabędzie”, które mogą krążyć nad rynkami przez cały rok.

USA i prognozy dla S&P500 i Nasdaq: czy giełda pociągnie gospodarkę w dół?

W IV kwartale 2025 r. do głównego nurtu przebiło się hasło „gospodarki w kształcie litery K”. Dolna połowa (lub więcej) pracujących w USA coraz bardziej zostaje w tyle, dociśnięta kosztami życia i obsługą długu, podczas gdy najbogatsze 10% - według niektórych szacunków - napędza nawet połowę całej konsumpcji. To efekt majątkowy: gdy majątek rośnie, rośnie też skłonność do wydawania.

W takim układzie teza, że w USA „rynek akcji to gospodarka”, przestaje być publicystycznym skrótem. Zwłaszcza że motor ostatnich lat ma imię: sztuczna inteligencja. Większość z dziesięciu największych spółek pod względem kapitalizacji, które łącznie stanowią ok. 40% całego rynku, jest bezpośrednio powiązana z rozwojem AI. Hardy stawia prostą zależność - gdzie pójdą AI i „Wspaniała 7+”, tam w krótkim terminie pójdzie też gospodarka USA.

Gęstnieje atmosfera wokół premiery GTA VI. Czy Take-Two Interactive dostarczy grę na czas?

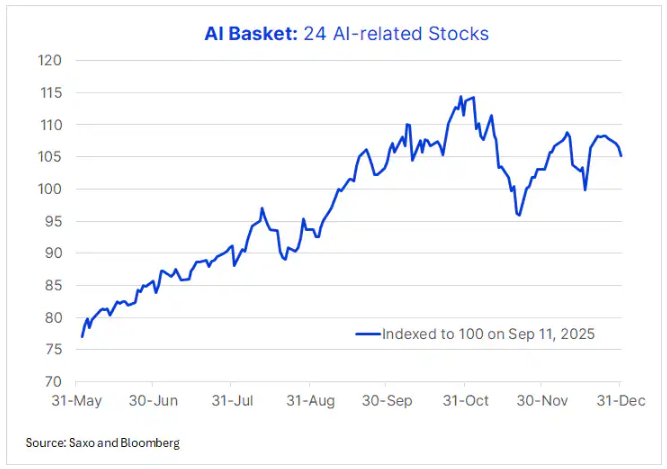

AI: rotacja zamiast euforii i widmo „bańki 2.0”

W IV kwartale 2025 r. szeroki trend AI wyraźnie osłabł. Krótko po wrześniowej publikacji wyników Oracle zbudowano koszyk 24 spółek z USA silnie związanych z boomem na AI - obejmujący niemal całą „Wspaniałą 7” poza Apple’em. Widać było wyhamowanie impetu, choć część segmentów sprzętu, zwłaszcza pamięci, trzymała się mocno.

Rynek zaczął dzielić spółki na kategorie: jedne mają „wydawać za dużo” (często padają tu Oracle i Meta), inne zbyt wolno pokazują zyski, a jeszcze inne zarabiają jak „sprzedawcy łopat i kilofów” podczas gorączki złota. Hardy wskazuje tu producentów pamięci (Micron, SK Hynix) oraz producentów dysków twardych (Seagate, Western Digital).

Analogii do przełomu lat 90. i dwutysięcznych nie da się uniknąć: boom, rozczarowanie, a potem bolesna weryfikacja wycen. W jego ocenie „AI-owa” wersja takiego scenariusza prędzej czy później może się pojawić. Rozwój technologii będzie postępował, ale jeśli zyski nie nadążą za nakładami, turbulencje mogą być poważniejsze. To otwiera drogę do odwróconego efektu majątkowego - i do tego, że spadki na giełdzie zaczną przenikać do realnej gospodarki.

W tle są jeszcze ambicje polityczne. Hardy zakłada, że wysiłki administracji Trumpa, by „podkręcić” koniunkturę deregulacją sektora bankowego i agresywną reindustrializacją, mogą zacząć szerzej działać dopiero w II połowie 2026 r. Na start roku wniosek jest defensywny: bazowy scenariusz na I kwartał to ostrożne podejście do amerykańskich indeksów, bo warunki sprzyjają istotnej korekcie.

Apple dogaduje się z Google w AI. Gemini trafi do Apple Intelligence, Siri ma dostać upgrade

Europa: rynek ma argumenty, ale gospodarka musi dowieźć

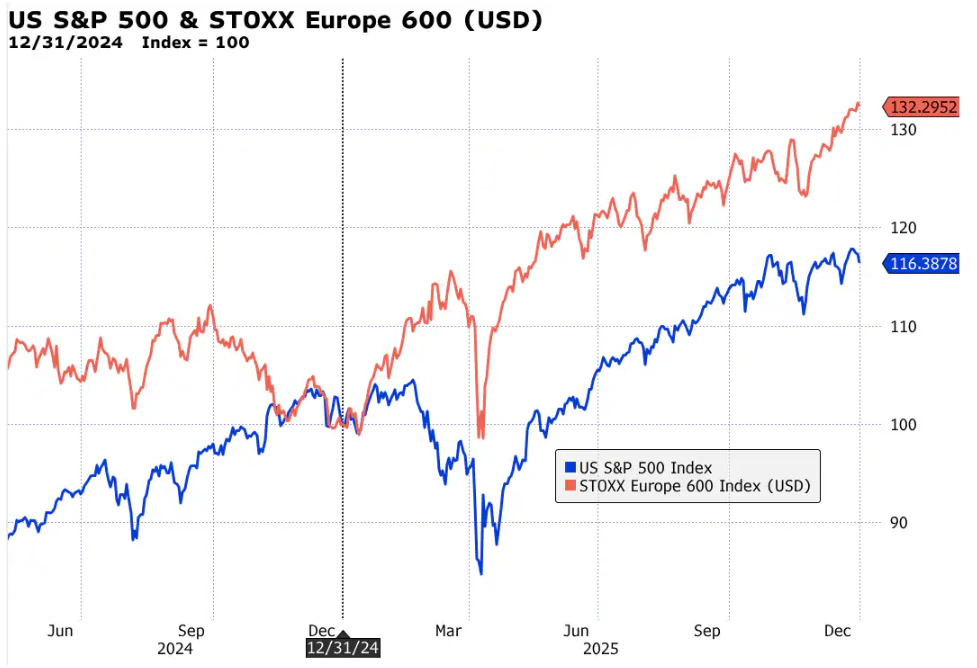

Europa w 2025 r. potrafiła zaskoczyć na plus. W wielu przypadkach stopy zwrotu na giełdach strefy euro były ponad dwukrotnie wyższe niż w USA po uwzględnieniu efektu walutowego. Hardy wskazuje, że pomagały lokalne jasne punkty gospodarcze, szczególnie w Hiszpanii, Włoszech i Grecji, ale kluczowe były też mocniejsza waluta i globalne przesunięcia portfeli w stronę wcześniej zaniedbanych rynków na kontynencie - częściowo napędzane przez samych europejskich inwestorów.

Do połowy grudnia 2025 r., w przeliczeniu na USD, STOXX Europe 600 wyraźnie przewyższał S&P 500 (oba indeksy znormalizowane do 100 na koniec ostatniej sesji 2024 r.). Hardy sugeruje, że w 2026 r. może się to powtórzyć. Pod jednym warunkiem: Europa musi przyspieszyć wzrost szerzej, a nie punktowo. Same bardziej zrównoważone wyceny na progu 2026 r. nie wystarczą.

Francja i Niemcy: ciężar, którego nie da się zagadać

W samym sercu kontynentu widać poważne pęknięcia. Francja jest obciążona długiem i politycznym paraliżem. Niemcy Hardy nazywa „chorym człowiekiem” Europy. Grudniowy PMI dla przemysłu w Niemczech - tuż przed końcem 2025 r. - pokazał 30. z rzędu miesiąc kurczenia się (odczyt poniżej 50).

Największy silnik gospodarczy Europy zacina się od dawna: najpierw po zakończeniu importu taniego gazu z Rosji, a w 2025 r. po wprowadzeniu przez USA 15% ceł, przy rosnącej konkurencji z Chin. Wystarczy spojrzeć na niemieckich gigantów motoryzacyjnych - jednocyfrowe wskaźniki P/E są rynkowym komentarzem do fatalnych nastrojów wobec ich perspektyw.

Strategiczny zwrot: obronność i łańcuchy dostaw wracają do gry

Hardy zakłada, że Niemcy, a wraz z nimi Europa, prawdopodobnie podniosą bariery dla chińskiego importu w branżach strategicznych, odpowiadając na drapieżny merkantylizm Chin. Nie chodzi tylko o samochody, ale też o łańcuchy dostaw kluczowe dla bezpieczeństwa gospodarczego państw.

W tej układance rosną nowe priorytety: odbudowa zdolności produkcyjnych w przemyśle obronnym oraz działania takie jak podnoszenie wynagrodzeń w siłach zbrojnych, by przyciągać i utrzymywać talenty - nie tylko w jednostkach liniowych, ale też w obszarach infrastruktury fizycznej i cyberbezpieczeństwa.

Hardy widzi w tym także impuls inwestycyjny. Na poziomie głównych indeksów woli Europę od USA i mówi o atrakcyjnych okazjach w sektorach powiązanych z nowymi europejskimi priorytetami strategicznymi, wzmacnianiem obronności i własnych łańcuchów dostaw. Ważnym tłem jest „zaskakująca nowa Strategia Bezpieczeństwa Narodowego” administracji Trumpa, która ma jasno sugerować, że zobowiązania bezpieczeństwa wobec Europy zanikają.

Saxo Bank ma już 1 bln DKK aktywów klientów i ponad 1,5 mln inwestujących klientów

Jen: zmienność może być ogromna, a finał wcale nie musi być w górę

Na rynku walutowym Hardy ostrzega przed I kwartałem 2026 r.: USD/JPY i inne pary z jenem mogą doświadczyć ogromnej zmienności, ostatecznie w obie strony, ale bazowo zakłada rozstrzygnięcie w dół, czyli umocnienie jena.

W III i IV kwartale 2025 r. kwestionował gwałtowne osłabienie jena, wskazując na fundamenty: największą na świecie pulę prywatnych oszczędności i najdłuższy profil zapadalności długu skarbowego wśród dużych gospodarek. Jen był też historycznie tani w ujęciu realnym (PPP), co sugerowało dużą przestrzeń do aprecjacji. Problem polegał na tym, że Japonia długo nie sięgała po narzędzia, mimo że miała „amunicję”.

Sytuację komplikuje nowy pakiet ekspansji fiskalnej pod rządami nowej premier z LDP, Takaichi. Rząd sprawiał wrażenie, jakby ignorował kurs jena, licząc na impuls z eksportu i działań po stronie podaży. Tyle że realne płace spadają, a inflacja jest największą obawą wyborców - Hardy wiąże z tym najsłabszy wynik wyborczy koalicji LDP od 1955 r.

Końcówka 2025 r. pokazała też reakcję Banku Japonii: zacieśnianie polityki pieniężnej. Mimo podwyżki stóp z 19 grudnia 2025 r. (pierwszej od stycznia) jen nadal się osłabiał, choć rentowności japońskich obligacji skarbowych rosły. Kombinacja słabszej waluty i wyższych rentowności przypomina dynamikę z rynków wschodzących. Ministerstwo Finansów Japonii może wrócić do interwencji, jeśli USD/JPY będzie testował współczesne maksima powyżej 160. Hardy dopuszcza też twardsze rozwiązania, włącznie ze skoordynowaną akcją z Fedem i dużym swapem walutowym denominowanym w USD.

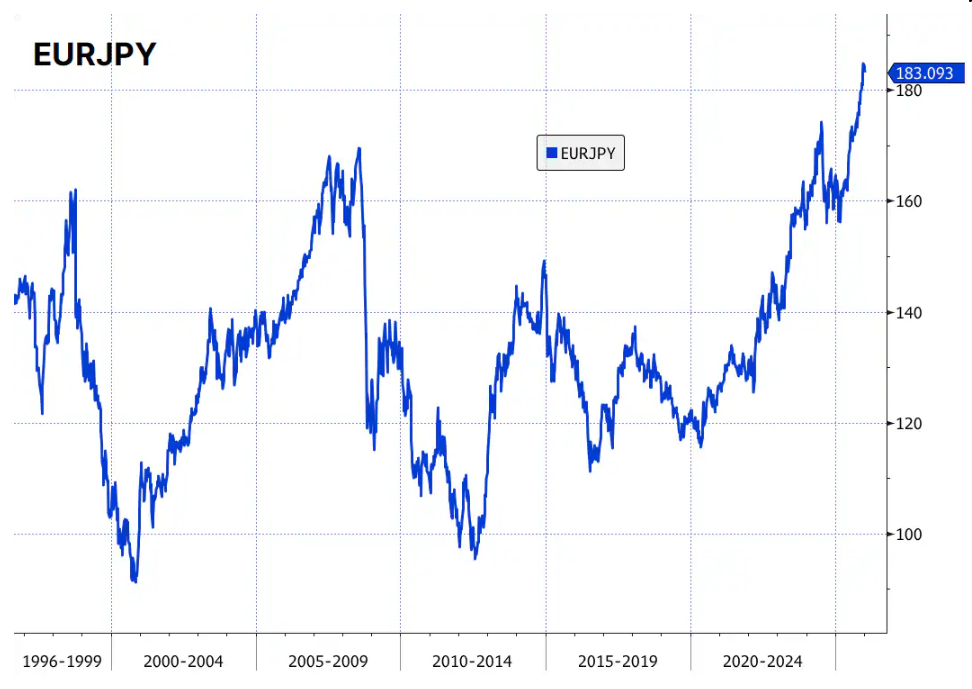

Na marginesie jest jeszcze wątek europejski: EUR/JPY osiągnął historyczne maksima w całym okresie istnienia euro, a nawet w przeliczeniach sprzed wprowadzenia wspólnej waluty. Hardy notuje, że EUR/JPY powyżej 180 to niemal wojna handlowa, bo kurs zaczyna działać jak czynnik konkurencyjności eksportu UE.

Debata Market Rebels w Poznaniu i pokaz filmu „The Big Short”, 30 stycznia, 19:00

Prognozy dla ropy: ceny niskie jak na inflacyjny świat, a rynek może szykować dołek

Ropa jest blisko dołków z ostatnich lat, a w ujęciu realnym przy dolnej granicy przedziału z ponad dwóch dekad. To, zdaniem Hardy’ego, może oznaczać uformowanie większego, długoterminowego minimum w 2026 r. Poziomy w okolicach 60 USD i niżej pokazują krótkoterminowe obawy o nadpodaż, ale jednocześnie zniechęcają do inwestycji, gdy globalny popyt na energię pozostaje strukturalnie silny.

Naturalne spadki wydobycia wymuszają inwestycje choćby po to, by utrzymać produkcję. Jeśli przy takich cenach projekty przestają się spinać, przyszła podaż może zostać ograniczona. Hardy zakłada, że ta nierównowaga może zacząć zacieśniać rynek i windować ceny już w II połowie 2026 r., a wyraźniej w 2027 r. i później. Dopuszcza, że w I połowie 2026 r. spot może jeszcze zniżkować, ale właśnie wtedy może wykuwać się długoterminowy dołek. W połowie grudnia rynek terminowy dawał dodatkowy sygnał: ceny dostawy za rok były niemal takie same jak ceny spot, jakby krzywa praktycznie nie uwzględniała kosztu pieniądza.

W tym scenariuszu Hardy widzi szansę na to, że koncerny naftowe, a nawet wybrane spółki serwisowe, mogą w 2026 r. pozytywnie zaskoczyć stopą zwrotu dla akcjonariuszy, jeśli cykl odbije w drugiej części roku.

2026 może być rokiem wielkich IPO na giełdzie w USA. Jakie spółki planują debiut na Wall Street?

Metale i prognozy dla złota: po 2025 r. nadal w grze, z celem dla złota 5 000 USD

Mimo imponujących wzrostów cen w 2025 r. Hardy pozostaje pozytywnie nastawiony do metali, przy jednoczesnym oczekiwaniu wysokiej zmienności. Argumentuje, że czynniki wspierające metale szlachetne i część metali przemysłowych są strukturalne. Złoto przesuwa się z roli cyklicznej „makro-zagrywki” do strategicznego składnika portfela - wspieranego przez popyt banków centralnych, ryzyko „finansowej represji” i postępującą fragmentację geopolityczną.

W 2025 r. w I połowie dominowało złoto, ale w III i IV kwartale ożywiło się srebro. Po rajdzie złota wokół kwietniowych ogłoszeń taryf celnych w ramach „Dnia Wyzwolenia” Trumpa to srebro było najbardziej spektakularnym zjawiskiem w drugiej połowie roku, a od końca listopada wzrost jeszcze przyspieszył. Stosunek ceny złota do srebra spadł do najniższych poziomów od wielu lat; w szerszym horyzoncie jest mniej więcej w środku przedziału obserwowanego od lat 70., kiedy często bywał bliżej 30. Historycznie bywał też na poziomie 10-15. Jakie są zatem prognozy dla złota na 2026 rok?

Hardy uważa, że jeśli gospodarki osłabną, kolejny zwrot polityki gospodarczej będzie dążyć do reflacji „za wszelką cenę”, co tradycyjnie sprzyja złotu. Jeśli decydenci będą chcieli utrzymać gospodarki „rozgrzane” i poprzez inflację realnie zmniejszać wartość długu, to również wzmacnia argument za złotem. Jego bazowy scenariusz zakłada, że złoto może sięgnąć 5 000 USD. Wyższe poziomy są możliwe, jeśli Japonia i inne banki centralne zostaną zmuszone do narzędzi typu kontrola krzywej dochodowości. Dodatkowo, jeśli giełdy będą pod presją, a obligacje przestaną działać jak bezpieczna przystań, złoto może przejmować tę rolę coraz wyraźniej.

Wśród innych metali Hardy wskazuje srebro i platynę jako kandydatów do lepszego zachowania procentowego, wspieranych napiętą podażą i rosnącą rolą w technologiach - od fotowoltaiki i aut elektrycznych po AI i centra danych. Popyt przemysłowy jest tu średnioterminowo mało elastyczny, bo brakuje zamienników.

Trzy „szare łabędzie” nad 2026 r.: handel, Ukraina i doktryna Monroe’a

Hardy dorzuca trzy geopolityczne wątki, które mogą nagle przestawić rynkowe wajchy.

- Pierwszy to pytanie, czy główni gracze zbuntują się wobec warunków handlowych Trumpa. USA i Chiny mają trzymać „Rozejm z Busanu” z listopada 2025 r., zaplanowany na 12 miesięcy. Chiny użyły dźwigni w postaci metali ziem rzadkich, co miało być kluczowe dla obniżenia ceł USA na import z Chin. Stany Zjednoczone mogą chcieć spokojnych relacji z Chinami do listopadowych wyborów w połowie kadencji. Punkty zapalne są gdzie indziej: czy Europa będzie twardo egzekwować Akt o usługach cyfrowych (DSA) i czy USA odpowiedzą retorsjami. Do tego dochodzi pytanie, czy Korea Południowa i Japonia zaczną realizować uzgodnione inwestycje kierowane do USA, gdy ich waluty pozostają pod ogromną presją.

- Drugi wątek to Ukraina-Rosja: jaki pokój, jeśli w ogóle, i jaki kształt będzie miało NATO. Hardy pisze o sygnałach USA, że chcą ograniczyć zaangażowanie i oczekują, że Europa złagodzi konfrontacyjne podejście wobec Rosji. Obawa dotyczy scenariusza, w którym brak porozumienia pokojowego połączony ze „zbyt daleko” posuniętym wsparciem strefy euro dla Ukrainy mógłby doprowadzić do ataku Rosji na innego członka NATO, uruchamiając wezwanie do wsparcia, na które USA mogłyby nie chcieć odpowiedzieć. W takim układzie NATO jest zagrożone erozją. Niezależnie od rozstrzygnięcia Europa ma utrzymać zobowiązanie do budowy wiarygodnego odstraszania we wszystkich domenach współczesnej wojny.

- Trzeci „szary łabędź” dotyczy tego, jak daleko administracja Trumpa posunie odświeżoną „doktrynę Monroe’a”. Hardy zastrzega, że te rozważania powstały przed dramatycznymi wydarzeniami w Wenezueli na początku roku. Nowa Strategia Bezpieczeństwa Narodowego USA ma zapowiadać twarde forsowanie wyłączenia obu Ameryk spod zagranicznych wpływów gospodarczych. Reżim Maduro w Wenezueli, powiązany z Chinami i Rosją, pojawia się jako pierwszy potencjalny cel próby zdominowania Zatoki Meksykańskiej i Karaibów przez USA, być może z objęciem Kuby. W tle są też Grenlandia i Arktyka oraz Kanada: w Kanadzie kluczowe rozmowy zaplanowane na styczeń mogą być przełomowe, Carney chce poszerzać sieć partnerów handlowych i zmniejszać zależność od USA, ale pytanie brzmi, czy Trump sięgnie po politykę „twardej ręki”. Dalej jest już domino: co wydarzy się kraj po kraju i jak zareagują Chiny, które mają w regionie ogromną obecność i głębokie relacje handlowe.

Zebrane razem, te wątki tworzą krajobraz początku 2026 r., w którym łatwo o gwałtowne ruchy i trudniej o komfortowe narracje. Rekordowe wyceny w USA i koncentracja rynku na AI zwiększają ryzyko korekty. Europa może wyglądać lepiej na indeksach i w sektorach, które pasują do nowych priorytetów, ale równolegle musi dźwigać ciężar Francji i Niemiec. Jen może stać się polem zmienności, ropa może budować dołek, a metale - mimo 2025 r. - wciąż mają argumenty jako strategiczna kotwica.

W grupie „MQTA” nazwa jest żartem, ale też diagnozą. W 2026 r. pytań naprawdę jest więcej niż odpowiedzi - i właśnie dlatego pierwsze miesiące mogą być dla rynków brutalnie szczere, zanim politycy i banki centralne spróbują ponownie „okiełznać” wahania i utrzymać gospodarkę na wysokich obrotach.