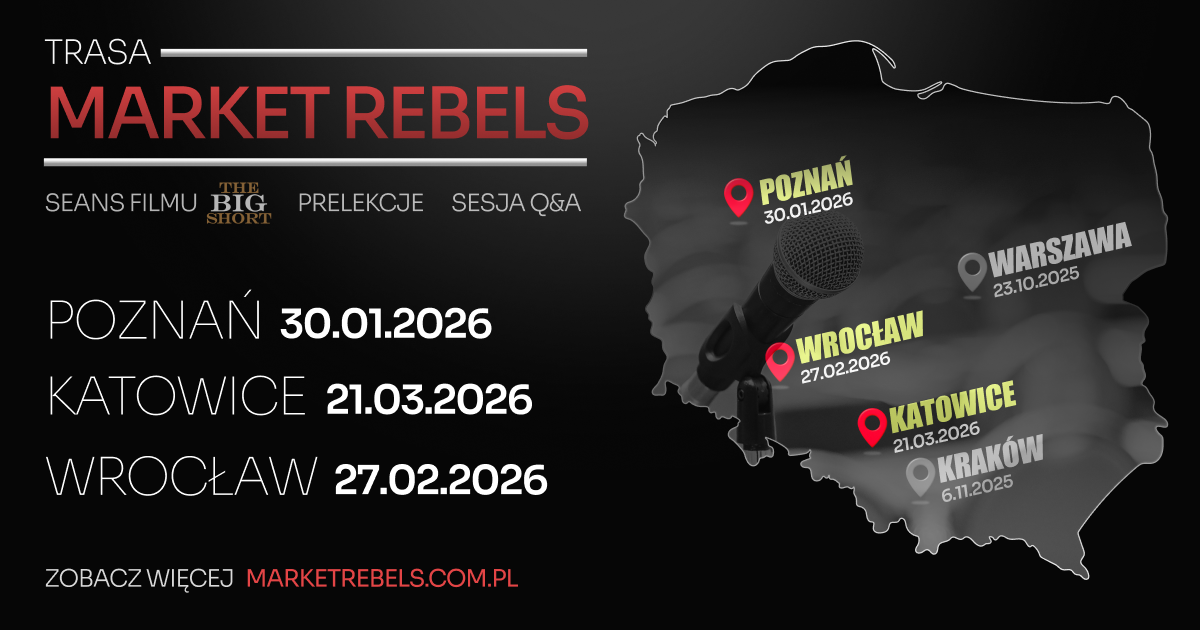

Debata Market Rebels w Poznaniu i pokaz filmu „The Big Short”, 30 stycznia, 19:00

Na giełdowej mapie Polski coraz częściej pojawiają się spotkania o inwestowaniu - Market Rebels dokłada do tego edutainment w czystej postaci: połączenie rozrywki i nauki. Najpierw debata, która porządkuje podstawowe mechanizmy rynku i kryzysów, a potem film, który te same zjawiska pokazuje w praktyce - przez ludzi, bodźce i konsekwencje. W piątek, 30 stycznia 2026 spotykamy się w Poznaniu, w Poznań Plaza (Sala 7). Zaczynamy od rozmowy „Możliwości, które daje kryzys”, a kończymy seansem „The Big Short”.

Bilety na wydarzenie Market Rebels są dostępne na biletyna.pl pod tym linkiem

REKLAMA

Jeśli znasz giełdę z nagłówków i z tych momentów, kiedy w mediach wszystko krzyczy „panika”, „krach”, „bańka”, to jest wieczór właśnie dla Ciebie. Nie obiecujemy cudownych recept ani nie sprzedajemy emocji. Chcemy zrobić jedną, bardzo konkretną rzecz: dać proste ramy myślenia o kryzysach. Takie, które działają niezależnie od tego, czy mówimy o nieruchomościach w USA w 2008 r., inflacji i stopach procentowych, pękających narracjach na spółkach technologicznych, czy o typowej giełdowej huśtawce, gdzie strach i euforia zmieniają się szybciej niż fundamenty.

Warren Buffett oficjalnie przechodzi na emeryturę. Nowa era Berkshire Hathaway

Dlaczego warto przyjść na debatę „Możliwości, które daje kryzys”

Kryzys jest jak test z czytania ze zrozumieniem. W spokojnych czasach większość błędów uchodzi na sucho, bo rynek „wybacza”, płynność jest duża, a narracja przyjemnie płynie w jedną stronę. W kryzysie nagle widać wszystko: kto ma proces, kto ma tylko opinię; kto rozumie ryzyko, a kto jedynie wierzy, że „jakoś to będzie”. I właśnie o tym jest ta debata.

W co inwestowali Polacy w grudniu 2025? Oto najpopularniejsze spółki i fundusze na platformie Saxo

Rozkładamy kryzysy na czynniki pierwsze. Co to znaczy, że „rynek dyskontuje”? Kiedy spadek ceny jest okazją, a kiedy jest sygnałem, że coś strukturalnie pękło? Dlaczego w czasie paniki ceny potrafią odjechać od wartości, a potem - równie szybko - rynek potrafi odbić, zanim większość w ogóle uzna, że „już wolno wrócić”? Jak myśleć o szansach „w dół” (kiedy wyceny się łamią, a premia za ryzyko rośnie) i o szansach przy odbiciach (kiedy następuje zmiana sentymentu, rotacje i rynek zaczyna karać złe wiadomości coraz słabiej)? Bez udawania, że istnieją idealne momenty wejścia i wyjścia. Za to z naciskiem na proces: o co pytać, co sprawdzać, jak oddzielać dane od narracji, gdzie najczęściej ukrywa się „opakowanie” ryzyka.

To ważne, bo kryzysy rzadko wyglądają jak w podręczniku. Zwykle przychodzą w przebraniu: „to tylko korekta”, „to tylko chwilowe”, „tym razem jest inaczej”. I dopiero po fakcie wszystko staje się oczywiste. My chcemy zrobić odwrotnie: wziąć to, co zwykle jest widoczne dopiero po czasie, i przełożyć na prosty zestaw pytań, które można stosować na bieżąco.

Przesunięta premiera GTA VI. Akcje Take-Two Interactive spadły, ale analitycy widzą w tym okazje

„The Big Short” - czarna komedia o tym, jak działa ryzyko

Po debacie przychodzi film, który robi z ciężkiego tematu świetne kino, ale przy okazji uczy więcej niż niejeden kurs finansów. „The Big Short” to historia kryzysu 2008 r. opowiedziana tempem teledysku, z humorem i łamaniem czwartej ściany. Najważniejsze jest jednak to, że film pokazuje mechanikę: nie tylko „co się stało”, ale jak system krok po kroku doprowadził do tego, że ryzyko zostało rozproszone, nazwane bezpiecznym, sprzedane dalej - i w końcu eksplodowało.

To w tej historii najbardziej zostaje w głowie: często nie samo aktywo jest problemem, tylko sposób, w jaki ryzyko jest zbudowane, ocenione i opakowane. Film świetnie pokazuje, jak bodźce potrafią wypaczać zachowania uczestników rynku - jak ludzie robią rzeczy nierozsądne nie dlatego, że są głupi, tylko dlatego, że system ich za to nagradza. To jest lekcja, którą da się przenieść na dzisiejsze rynki: na produkty, które wyglądają prosto, a w środku mają dźwignię; na narracje, które brzmią rozsądnie, ale nie zgadzają się z danymi; na momenty, w których wszyscy są spokojni nie dlatego, że jest bezpiecznie, tylko dlatego, że „jeszcze działa”.

„The Big Short” nie moralizuje. On pokazuje konsekwencje, a widz sam składa wnioski. I dlatego działa jako druga część wieczoru: po debacie masz już ramy i pytania, a film daje Ci intuicję i obrazy, które zostają w pamięci. To połączenie, które sprawia, że mechanizmy kryzysów przestają być abstrakcją.

Co by było, gdyby Polska zgasła na 72 godziny? Scenariusze i szokujące prognozy od Saxo na 2026 rok

Kto stoi za wydarzeniem

Za wydarzenie odpowiada Fundacja 2.0. Skalę i jakość programu budują partnerzy strategiczni: Saxo Bank i taniey.pl. Partnerem medialnym jest Strefa Inwestorów. Partner specjalny - Fundacja Ronalda McDonalda - to ważny akcent społeczny, który podkreślamy. Partner literacki Przeswity stoi za częścią książkową. Partnerzy wspierający - Miglo, PromoOutlet, LogisticSpace, Dobra Palarnia, Saffron.

Poznań - szczegóły wydarzenia

Spotykamy się w Poznaniu, 30 stycznia 2026, w Poznań Plaza (Sala 7). Jeśli chcesz zrozumieć kryzysy bez zadęcia, ale konkretnie - i zobaczyć, jak wygląda „opakowanie” ryzyka, kiedy przestaje działać - to jest wieczór dokładnie pod to.

Bayer odrabia straty po Roundupie - mocne odbicie kursu po wsparciu z Sądu Najwyższego USA

Warszawa: zanim zaczęliśmy rozbierać „The Big Short” na czynniki pierwsze

W warszawskiej edycji punktem ciężkości była debata „Możliwości, które daje kryzys” - nie jako luźna rozmowa o tym, że „na spadkach też da się zarobić”, tylko jako próba uporządkowania tego, co w kryzysie naprawdę pęka: bodźce, regulacje, księgowość, płynność i psychologia tłumu. Tempo było konkretne, bo szybko wyszło, że najciekawsze rzeczy dzieją się nie na poziomie sloganów, tylko w detalach - w tym, jak system przez długi czas potrafi wyglądać stabilnie, nawet jeśli w środku narasta napięcie.

Naturalnie zaczęliśmy od 2008 r., bo to jest najlepszy materiał do pokazania, jak ryzyko bywa „opakowane” i jak długo potrafi działać logika: „skoro działa, to znaczy, że jest bezpiecznie”. Potem rozmowa przeszła na teraźniejszość - AI, geopolitykę i portfele na 2025-2026 - ale cały czas trzymała się jednego klucza: nie chodzi o jedną trafną prognozę, tylko o sposób myślenia, który pozwala oddzielać dane od narracji.

Cena Miedzi w 2026 roku pójdą w górę. Prognozy Goldman Sachs dla surowca produkowanego przez KGHM

2008 rok: trzy diagnozy, jedna lekcja

Jakub Mościcki zaczął od odwrócenia popularnej narracji. Wiele osób mówi, że powodem była chciwość. On stwierdził, że 2008 rok był zainicjowany przez państwo. Politycy chcieli, aby każdego było stać na nieruchomość, a bankom zabroniono stosowania „zoning-u”, czyli liczenia zdolności kredytowej po kodach pocztowych. Państwo dało też - jak to określił - „marchewkę” w postaci Freddie Mac i Fannie Mae, które skupowały kredyty od banków i zdejmowały z nich ryzyko. W tej konstrukcji powstała „ekonomia zero ryzykowa”, która kręciła się, dopóki nie przestała.

Hubert Stojanowski doprecyzował, że jego zdaniem problemem nie były same nieruchomości, tylko przede wszystkim sektor finansowy. Wskazał na to, jak aktywa MBS (Mortgage-Backed Securities) o wysokich ratingach były traktowane w bilansach banków jak ekwiwalenty gotówki - w cenie nominalnej, bez patrzenia na wycenę rynku wtórnego. A kiedy ceny na rynku wtórnym spadły, pojawiła się „dziura w Excelu”, której nie potrafiono zasypać. Dodał też ważny punkt: gdyby nie sekurytyzacja, kryzys mógłby zostać ograniczony do rynku nieruchomości - tymczasem rozlał się na cały system.

Michał Gaweł spiął to klamrą: zawiódł człowiek i chciwość, ale kluczowe były błędy regulacyjne i porażka systemu nadzoru. Wspomniał o raporcie liczącym 650 stron, który szczegółowo opisuje toksyczne kredyty hipoteczne i błędy korporacyjne.

W tym bloku wybrzmiała rzecz, która wracała później jak refren: rynek potrafi długo udawać stabilność, jeśli regulacje, księgowość i psychologia tłumu podtrzymują iluzję. A kiedy iluzja pęka, robi się bardzo realnie.

Prezes Apple, Tim Cook, kupuje akcje Nike i wyznacza dołek notowań

AI: bańka, przełom i ryzyko, które przychodzi z boku

W drugim bloku zapytałem, czy widzimy dziś podobne schematy i jak narracja AI ma się do bańki.

Hubert Stojanowski zaznaczył, że trudno szukać podobieństw na siłę. Powiedział też coś, co warto zapisać: możemy mieć jednocześnie bańkę i dyskontowanie rewolucji - tak jak w latach 1998-2000. Wtedy spółki technologiczne rosły bez zysków; dziś większość spółek AI (jak Nvidia) faktycznie zarabia pieniądze. Dla niego to jednak „zaawansowany dot-com” - wszyscy wiedzą, że to przełom, ale nikt nie wie dokładnie, o co chodzi.

Michał Gaweł odpowiedział w swoim stylu: jedyna bańka, która powinna nas interesować, to ta na koncie, a bańki AI nie ma. Argumentował, że w przeciwieństwie do 2000 roku dzisiejsze firmy AI generują realne zyski. Dorzucił też istotny akcent: prawdziwych problemów szukałby w geopolityce (Ukraina, Tajwan), a nie w samej technologii.

Jakub Mościcki dopowiedział, że technologii - jak internet czy AI - nie nazywa się bańką. Bańką mogą być konkretne spółki i konkretne wyceny. Psychologia tłumu i chciwość pozostają niezmienne: ludzie biegną tam, gdzie inni zarobili, dopóki bańka nie pęknie.

Gdy ogon zaczyna machać psem. Ekspert Saxo tłumaczy jak rosnący rynek opcji zmienia rynek akcji

Tajwan: ryzyko „niewycenialne”

W trzecim bloku zapytałem, jak problem Chin i Tajwanu przekłada się na portfele.

Hubert Stojanowski powiedział, że ryzyko związane z Tajwanem jest „niewycenialne”. Wskazał na agresywną rozbudowę chińskiej floty desantowej i fakt, że zjednoczenie jest elementem stałej polityki. Jeśli dojdzie do materializacji tego zdarzenia, będzie to zamieszanie trudne do porównania z czymkolwiek innym w historii. Ten fragment rozmowy wybrzmiał najmocniej, bo tu nie chodzi o to, czy ktoś „ma rację” w prognozie, tylko o zdarzenie, które testuje odporność całej architektury rynkowej.

Portfele 2025-2026: prostota, złoto, sceptycyzm wobec pasywności

W części strategii zapytałem o prosty portfel na lata 2025-2026.

Michał Gaweł mówił: inwestujmy w to, co znamy, najlepiej we własny biznes. Warto mieć pozycję gotówkową i korzystać z indeksów, np. S&P 500, które mają stuletnią tradycję wzrostu. Przestrzegł przed lewarowaniem się na instrumentach CFD - „to bez sensu”.

Jakub Mościcki wskazał złoto jako najlepszy środek do ochrony kapitału przed państwem. Dla zwykłego inwestora rekomendował podążanie za giełdą amerykańską poprzez ETF-y i systematyczne uśrednianie kosztów co miesiąc. I dodał: nie starajcie się być mądrzejsi od rynku.

Hubert Stojanowski zagrał kontrą: jest sceptyczny wobec ETF-ów, bo na giełdzie w Nowym Jorku jest ich już więcej niż samych spółek. To może oznaczać, że era pasywnego inwestowania się kończy i wrócą aktywni zarządzający. Zanim jednak w ogóle zacznie się rozmowa o „aktywnych przewagach”, podkreślił podstawę: najpierw każdy powinien mieć poduszkę finansową.

Prognozy dla rynku złota po spadkach. Kiedy może powrócić do wzrostów?

Red flags: Dubaj, Forbes i akcjonariat

W „czerwonych flagach” padło kilka bardzo konkretnych ostrzeżeń.

Michał Gaweł uczulał na influencerów obiecujących gwarantowane zyski i „gości pod palmami w Dubaju”. Kluczowe jest rozumienie biznesu, ocena ryzyka i posiadanie planu B - czyli wiedzy, kiedy wychodzić, gdy scenariusz przestaje działać.

Jakub Mościcki wskazał okładkę Forbesa jako duży sygnał ostrzegawczy, nazywając to „klątwą”. Przywołał przykłady Elizabeth Holmes i twórcy WeWork. Dorzucił też uwagę o polskiej giełdzie: kurs często reaguje przed oficjalną informacją.

Hubert Stojanowski mówił o obserwowaniu zmian akcjonariatu instytucjonalnego z zagranicy, bo ci inwestorzy faktycznie czytają sprawozdania finansowe, co w Polsce nie jest standardem. Zwrócił też uwagę na niekonsekwencję części instytucji: bywa, że bank wydaje rekomendację „kupuj”, a po dwóch dniach sam zmniejsza zaangażowanie.

Tesla znów pod prąd rynku. Ale cień Michaela Burry’ego wraca

Q&A: algorytmy, ETF-y i Japonia

W pytaniach z sali wrócił temat AI, ale w wersji tradingowej.

Michał Gaweł powiedział, że większość ruchu na kontraktach dzieje się już przy wykorzystaniu algorytmów. Hubert Stojanowski dopowiedział, że to prawda od lat. Mówił o zleceniach typu „one triggers other” i o błyskawicznych reakcjach algorytmów, widocznych już np. w 2011 roku. Zaznaczył też, że jest sceptyczny wobec „czatów AI”, ale AI świetnie „czyta” arkusz zleceń.

Pytany o możliwy kryzys ETF-ów, Stojanowski ostrzegł, że nasycenie rynku jest tak ekstremalne, iż w sytuacjach kryzysowych może zabraknąć płynności, czyli drugiej strony transakcji. W efekcie wiele ETF-ów może stać się nieinwestowalnych.

Na koniec Japonia i Jen Carry Trade. Stojanowski ocenił, że polityka osłabiania jena i stymulacji będzie kontynuowana. Japonia miała wiele momentów, by zbankrutować, a tego nie zrobiła, więc nie sądzi, by stało się to teraz.