Niemcy i Europa szykują się do wojny. Rheinmetall rośnie na fali strachu i ogromnych wydatków zbrojeniowych

Europa, która przez trzy dekady z dumą liczyła dywidendę pokoju, dziś liczy coś zupełnie innego: pociski, amunicję, wyrzutnie. Na tym nowym porządku świetnie wychodzi jeden z największych wygranych wojennej epoki na rynkach kapitałowych - niemiecki koncern zbrojeniowy Rheinmetall.

Spółka z Düsseldorfu, wyceniana już na ok. 78 mld euro (około 90 mld USD), stała się jednym z symboli europejskiego zbrojenia. Jak zauważa Otto Svendsen, associate fellow w Center for Strategic and International Studies, to właśnie Niemcy są dziś "kluczowym elementem europejskiego programu dozbrajania". Rheinmetall odgrywa w nim rolę pierwszoplanową, dostarczając amunicję, sprzęt i szeroko pojęte wyposażenie dla armii.

REKLAMA

Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

Od dywidendy pokoju do rachunku za bezpieczeństwo

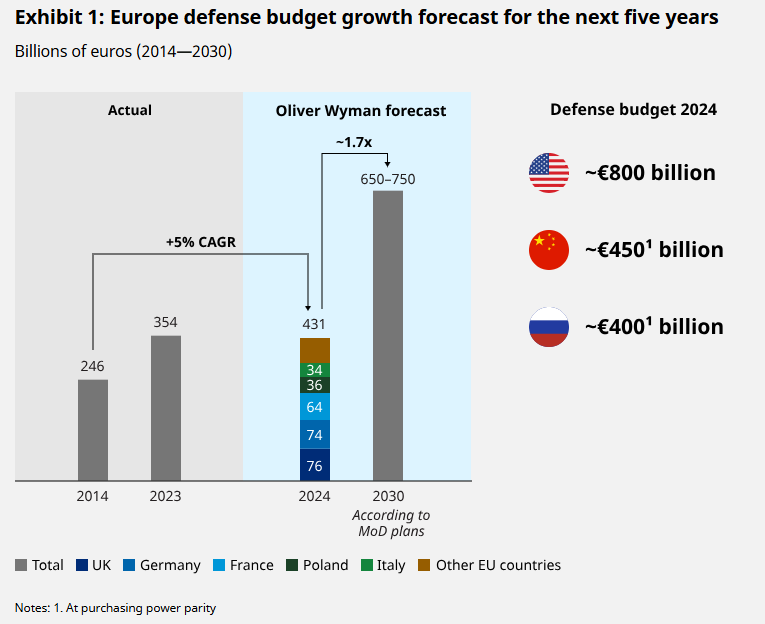

Paradoks jest dobrze znany: największa gospodarka Europy, latami notująca pokaźne nadwyżki budżetowe, przez całe dekady nie spełniała zobowiązania wobec NATO, by przeznaczać co najmniej 2% PKB na obronność. Z danych Banku Światowego wynika, że Niemcy nie osiągnęły tego poziomu w żadnym roku od 1992 do 2023.

Dopiero rosyjska inwazja na Ukrainę w 2022 r. brutalnie przerwała okres wygodnej iluzji, że Europa może obniżać wydatki na armię bez konsekwencji. Kontynent ruszył zbroić się w tempie, którego skala przypomina raczej podręczniki historii niż spokojne raporty budżetowe. Szacuje się, że tylko w latach 2025-2028 europejskie wydatki wojskowe sięgną łącznie około 800 mld euro.

Ten zwrot w polityce bezpieczeństwa natychmiast znalazł odzwierciedlenie na giełdzie.

Spółki zbrojeniowe z ponadprzeciętnymi stopami zwrotu - koszyk Saxo +94% vs MSCI World +19%

Gwiazda parkietu z Düsseldorfu

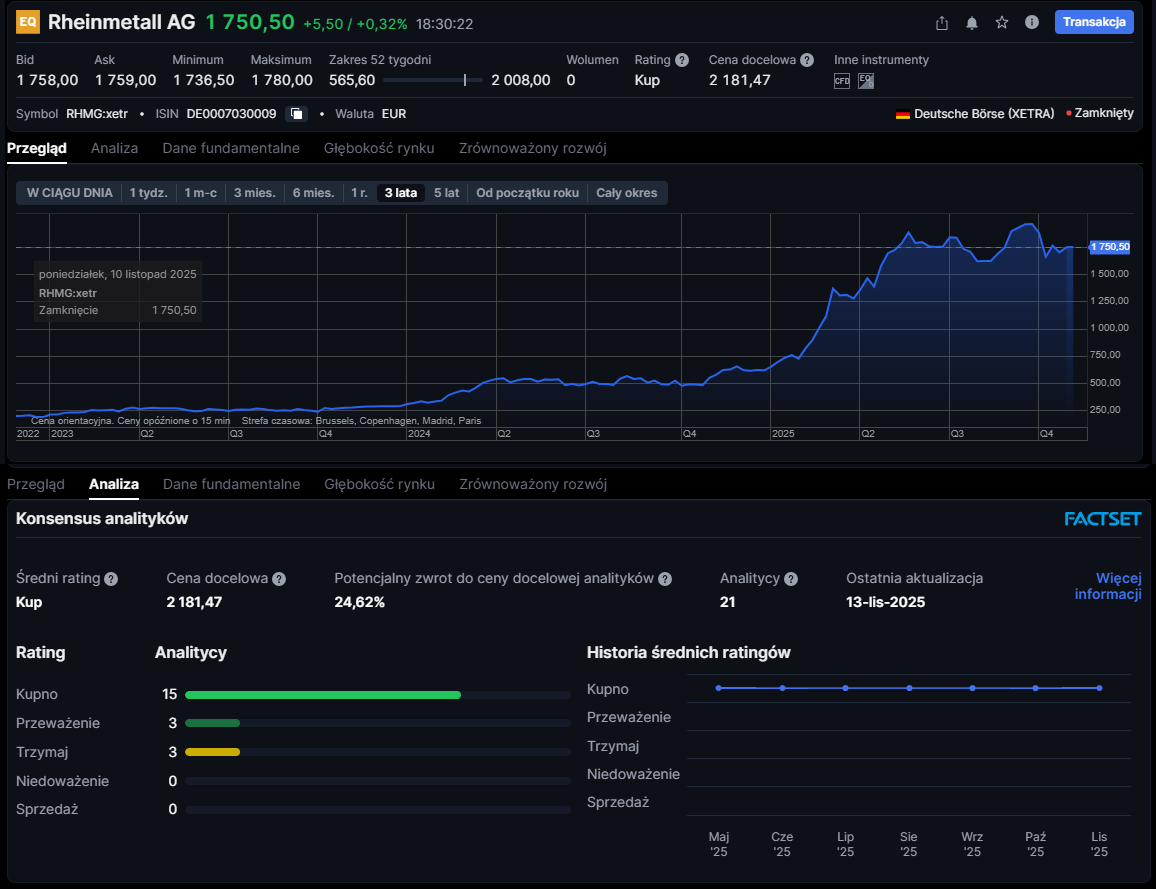

Akcje Rheinmetalla stały się jednym z najbardziej gorących walorów w Europie. Według danych Morningstar papiery spółki przyniosły od początku roku do 11 listopada stopę zwrotu rzędu 183%. I chociaż po takim rajdzie wielu inwestorów instynktownie zaczyna zadawać pytanie "czy nie za późno?", rynek wcale nie wygląda na syty.

Analitycy Morningstar zakładają, że obecny kurs w okolicach 1 750 euro za akcję nadal nie odzwierciedla pełnej wartości spółki. Ich wycena godziwa to 2 220 euro, czyli o około 27% wyżej, nie licząc dywidendy. Konsensus rynkowy jest zbliżony - średni 12-miesięczny cel kursu to 2 174 euro.

Jak na europejski koncern przemysłowy to nie jest zwykły wzrost, to jest giełdowy sprint napędzany wojną u granic Unii.

Akcje Rheinmetall są dostępne na platformie SaxoTraderGo pod tym linkiem

Amunicja to produkt jednorazowego użytku

Żeby zrozumieć skalę popytu, warto wrócić do podstaw. - Widzimy rosnące zapotrzebowanie na amunicję na całym świecie i nie ma żadnych sygnałów, że ten trend wyhamuje - mówi Ben Kesling, szef rozwoju biznesu w Chariot Defense z Doliny Krzemowej, były oficer piechoty morskiej USA. I przypomina banalną, ale kluczową prawdę: pocisków, bomb, rakiet i innych środków rażenia po prostu nie używa się dwa razy.

To właśnie ta brutalna logika sprawia, że linie produkcyjne w fabrykach takich jak Rheinmetall pracują na coraz wyższych obrotach. Im dłużej utrzymuje się napięcie geopolityczne, tym bardziej amunicja zaczyna przypominać towar szybkozbywalny.

Co ważne, NATO nie jest jedynym klientem. Kesling zwraca uwagę, że w grze są również państwa Unii Europejskiej współpracujące w ramach stałej współpracy strukturalnej PESCO, która ma służyć integracji polityki obronnej. Stany Zjednoczone nie biorą w tym formacie udziału, co tylko podkreśla europejski charakter projektów. Do tego dochodzi popyt na uzbrojenie i wyposażenie w krajach Afryki Północnej.

Mówiąc krótko: Rheinmetall stoi na przecięciu kilku strumieni popytu, nie tylko tego transatlantyckiego.

Pentagon chce zwiększyć produkcję rakiet. Kursy akcji reagują, a sektor zbrojeniowy zaciera ręce

Wycena jak spółki technologiczne, a nawet drożej

Tak gwałtowny wzrost kursu nie mógł pozostać bez wpływu na wskaźniki wyceny. Akcje Rheinmetalla notowane są dziś przy wskaźniku cena/zysk (P/E) na poziomie około 92. To liczba, która w świecie klasycznego przemysłu robi wrażenie.

Dla porównania, technologiczny indeks Nasdaq Composite, uważany przez wielu za synonim ambitnych, ale momentami zbyt rozgrzanych wycen, ma ostatnio P/E w okolicach 37. Nie brakuje ekspertów, którzy już ten poziom uznają za trudny do utrzymania w długim terminie. Na tym tle Rheinmetall wygląda jak spółka zbrojeniowa wyceniana jak najbardziej modny start-up.

Innymi słowy, rynek już dziś dyskontuje lata bardzo solidnych zysków. Jeśli coś w tej układance się zmieni, korekta może być bolesna.

Prognozy dla rynku złota po spadkach. Kiedy może powrócić do wzrostów?

Polityka, budżety i europejski bałagan

Problem w tym, że spółki zbrojeniowe żyją nie tylko zamówieniami, ale też kalendarzem politycznym i biurokratyczną inercją. - Budżety obronne często pojawiają się dopiero wtedy, gdy zapotrzebowanie zostało już zidentyfikowane - przypomina Kesling. Innymi słowy: armie widzą, że potrzebują więcej sprzętu, ale państwowe procedury, przetargi i negocjacje to proces na lata.

Dodatkowo Unia Europejska długo nie była przygotowana na produkcję ogromnych ilości sprzętu wojskowego. Przemysł zbrojeniowy został zredukowany, łańcuchy dostaw rozluźnione, a kompetencje gdzieś odłożone do szuflady. Teraz trzeba to odbudować, co także wymaga czasu i nakładów.

Do tego dochodzi typowo europejski problem koordynacji. Jak zauważa Svendsen, każde z 27 państw członkowskich UE ma własną wizję tego, co i gdzie zamawiać. Fragmentacja standardów, systemów i polityk zakupowych nie sprzyja sprawnemu, hurtowemu zamawianiu sprzętu u jednego producenta, choćby takiego jak Rheinmetall.

Październik miesiącem krachów? Nie dla polskich inwestorów. Oto gdzie widzą okazje inwestycyjne.

Duże obietnice, niepewne realizacje

Politycy lubią ogłaszać miliardowe programy dozbrajania, ale inwestorzy powinni patrzeć nie tylko na konferencje prasowe, lecz także na budżetowe szczegóły. - Powinniśmy uważnie śledzić, w jakim stopniu zapowiadane wydatki faktycznie zostaną zrealizowane - ostrzega Svendsen.

Jeśli z jakiegokolwiek powodu europejski wyścig zbrojeń wyhamuje, skala zamówień może okazać się mniejsza od dzisiejszych oczekiwań. A wtedy zyski koncernów, w tym Rheinmetalla, mogą być niższe, niż zakładają analitycy.

Ryzyk jest zresztą więcej. Głębsze spowolnienie gospodarcze w krajach, które dziś deklarują miliardowe programy obronne, mogłoby szybko przełożyć się na cięcia w budżetach armii. Polityczne priorytety potrafią się gwałtownie zmieniać, gdy rosną koszty obsługi długu, a wyborcy coraz głośniej domagają się wydatków socjalnych zamiast czołgów.

W teorii jest też scenariusz, który wielu wyborców w Europie uznałoby za wymarzony, a giełda zbrojeniowa za koszmar: trwałe uspokojenie sytuacji geopolitycznej. Gdyby napięcia opadły, presja na utrzymywanie rekordowo wysokich wydatków obronnych z czasem by zmalała. Na razie jednak taki wariant wydaje się mało prawdopodobny.

Wojna jako biznes i pytanie do inwestorów

Autorzy analiz podsumowują to dość jasno: przy wszystkich ryzykach postawienie na Rheinmetall nadal wygląda jak atrakcyjny zakład. Europejska rewolucja w polityce obronnej dopiero się rozpędza, popyt na amunicję i sprzęt rośnie szybciej, niż państwa są w stanie zwiększać moce produkcyjne, a niemiecki koncern siedzi dokładnie w środku tego procesu.

Z perspektywy inwestora to klasyczny paradoks naszych czasów: im mniej stabilny wydaje się światowy porządek, tym lepiej wyglądają wyniki spółek zbrojeniowych. Pytanie, które każdy musi sobie zadać sam, brzmi już nie tylko "czy to się opłaci", ale też "jak długo ten model wzrostu może trwać" i co właściwie oznacza, że nasz portfel korzysta na tym, że Europa przygotowuje się do długiej epoki niepewności.