20 spółek z USA i Europy z potencjałem wzrostu +50%. Wytypowaliśmy faworytów analityków

W tym badaniu odwróciliśmy klasyczny porządek szukania okazji giełdowych. Zamiast wychodzić od gotowej tezy i na siłę dopasowywać do niej rynkowe historie, postawiliśmy na twardą selekcję danych. Dopiero gdy liczby wskazały konkretne kierunki, zaczęliśmy budować opowieść o konkretnych biznesach. Naszym celem było wyłowienie spółek, które według konsensusu analityków mają przed sobą potężny rajd, ale jednocześnie nie wpadły jeszcze w fazę "przegotowanego" momentum.

Bill Ackman na inwestycyjnych zakupach. Oto jakie spółki dołożył do portfela

REKLAMA

Szukaliśmy spółek, które rynek wciąż wycenia ostrożnie, choć analitycy są już przekonani, że czas na ich mocny wzrost.

Fundamentem tej analizy był skaner Saxo Banku (dostępny na platformie SaxoTraderGo po rejestracji). Konfigurując narzędzie, chcieliśmy z jednej strony bezlitośnie odciąć rynkowy plankton i spółki "sprzedające marzenia" bez pokrycia w zyskach, a z drugiej – upewnić się, że wysoki potencjał nie jest tylko pojedynczym, optymistycznym strzałem jednego biura, lecz wynika z szerokiego konsensusu rynkowego.

Bezlitosne sito. Nasze kryteria

Zastosowaliśmy zestaw prostych, ale niezwykle restrykcyjnych filtrów, przez które przeszły tylko najmocniejsze kandydatury:

- Zasięg i skala – ograniczyliśmy się wyłącznie do rynków USA i Europy, celując w podmioty o minimalnej kapitalizacji na poziomie 500 mln USD.

- Zdrowie finansowe – interesowały nas tylko firmy z dodatnim wynikiem, co w praktyce oznaczało wskaźnik C/Z w bezpiecznym przedziale 0-20.

- Siła konsensusu – każda spółka musiała posiadać co najmniej 5 aktualnych rekomendacji.

- Margines bezpieczeństwa – kluczowym warunkiem była średnia cena docelowa, ustalona przez analityków przynajmniej 50% powyżej bieżącego kursu rynkowego.

Z tak ustawionego sita wypadło 20 nazw. Ta grupa świetnie oddaje dzisiejszy rozkład sił na giełdach. Obok dojrzałych gigantów generujących potężne przepływy pieniężne, jak Uber czy RELX, znalazły się firmy z sektorów cyklicznych i technologicznych. W ich przypadku wyceny wciąż trzymane są "na krótkiej smyczy", wyraźnie nie nadążając za optymistycznymi narracjami wzrostowymi. Wszystkie te historie łączy jeden punkt: analitycy dostrzegają w nich ogromny potencjał, za który rynek – z braku pełnego przekonania – wciąż nie chce płacić tyle, ile podpowiadają fundamenty.

Mapa drogowa zestawienia

Poniżej prześwietlamy te przypadki jeden po drugim. Analizę zaczynamy od spółek o największej wadze, by następnie przejść do grupy "cyfrowego konsumenta" obejmującej podróże, muzykę i fintech. Dalej zajmiemy się usługami i software’em infrastrukturalnym, a na samym końcu pochylimy się nad branżą biotech. Tam bowiem źródła upside’u i profil ryzyka działają na zupełnie innych zasadach niż w pozostałych sektorach.

| Spółka | Ostania cena | Rynek | Średnia cena docelowa analityków | Potencjalny zwrot do ceny docelowej analityków | Kapitalizacja w USD | Cena/Zysk | Liczba rekomendacji „KUP” |

|---|---|---|---|---|---|---|---|

| RELX Plc | 2175 | LSE_SETS | 4034,44 | 85,58% | 50,4mld | 19,07 | 12 |

| UP Fintech Holding Ltd - ADR | 8 | NASDAQ | 14,56 | 80,58% | 1,38mld | 9,69 | 8 |

| Ipsos | 31,2 | PAR | 55,86 | 78,79% | 1,58mld | 7,45 | 7 |

| Reply | 92,45 | MIL | 163,71 | 76,89% | 3,98mld | 14,47 | 11 |

| Zealand Pharma A/S | 394,3 | CSE | 691,47 | 75,54% | 4,55mld | 4,21 | 13 |

| GFT Technologies AG | 16,8 | FSE | 29,33 | 74,60% | 510mln | 12,41 | 6 |

| Telecom Plus Plc | 1376 | LSE_SETS | 2347,6 | 70,61% | 1,48mld | 16,29 | 5 |

| Tencent Music Entertainment Group - ADR | 15,08 | NYSE | 25,68 | 69,51% | 8,73mld | 15,51 | 26 |

| IDT Corp. | 47,76 | NYSE | 80 | 67,50% | 1,20mld | 14,85 | 7 |

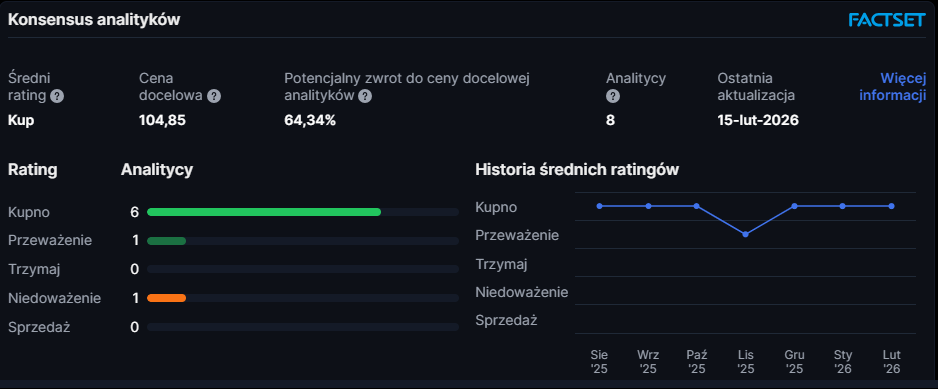

| Alten SA | 64,5 | PAR | 104,85 | 62,31% | 2,61mld | 14,5 | 6 |

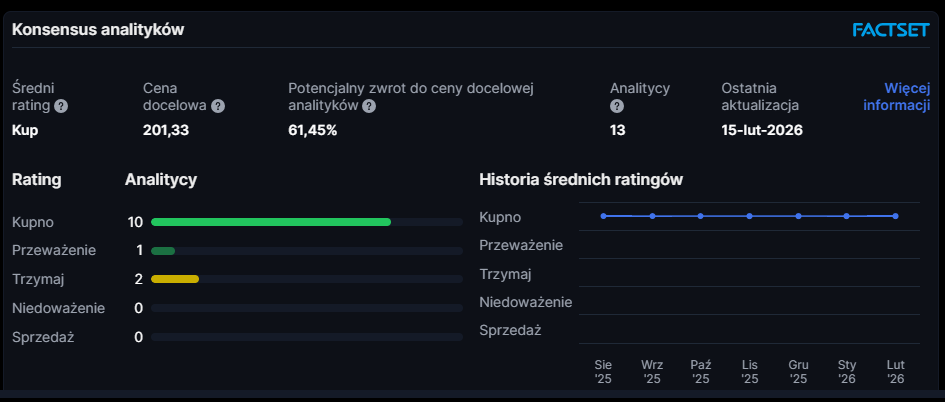

| Sopra Steria Group SA | 124 | PAR | 201,33 | 61,97% | 2,77mld | 8,75 | 10 |

| Trip Com Group Ltd - ADR | 53,66 | NASDAQ | 87,86 | 61,32% | 35,6mld | 8,74 | 28 |

| Hutchmed China Ltd - ADR | 14,75 | NASDAQ | 23,76 | 61,06% | 2,57mld | 5,5 | 7 |

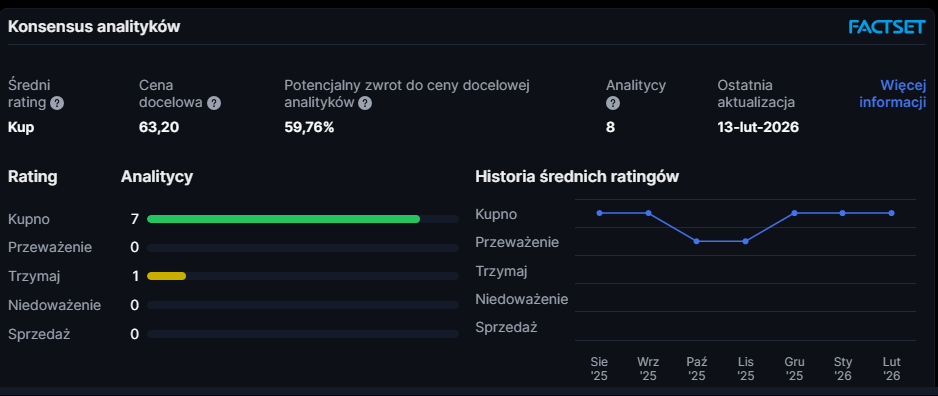

| ACI Worldwide Inc. | 39,27 | NASDAQ | 63,2 | 60,94% | 4,05mld | 15,88 | 7 |

| LendingClub Corp. | 15,2 | NYSE | 24,2 | 59,21% | 1,75mld | 13,16 | 10 |

| Futu Holdings Ltd - ADR | 147,43 | NASDAQ | 233,56 | 58,37% | 14mld | 16,48 | 19 |

| Atlanticus Holdings Corp | 54,92 | NASDAQ | 86,67 | 57,81% | 832mln | 9,76 | 5 |

| Upbound Group Inc. | 19,83 | NASDAQ | 30,75 | 55,07% | 1,15mld | 13,53 | 6 |

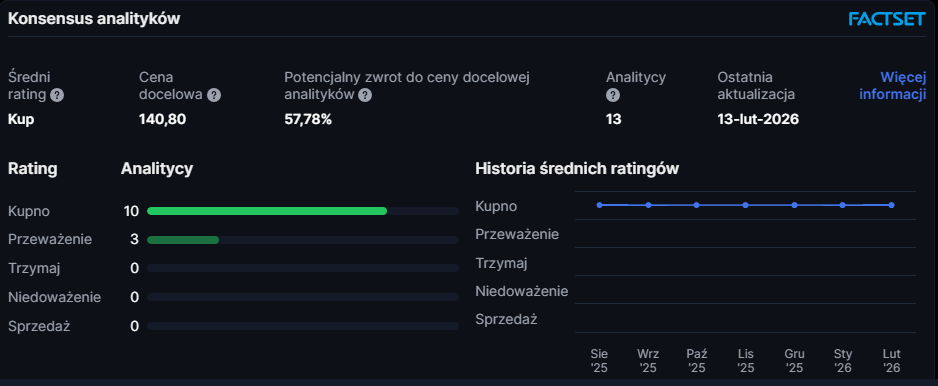

| Churchill Downs Inc. | 90,84 | NASDAQ | 140,8 | 55,00% | 6,33mld | 16,55 | 10 |

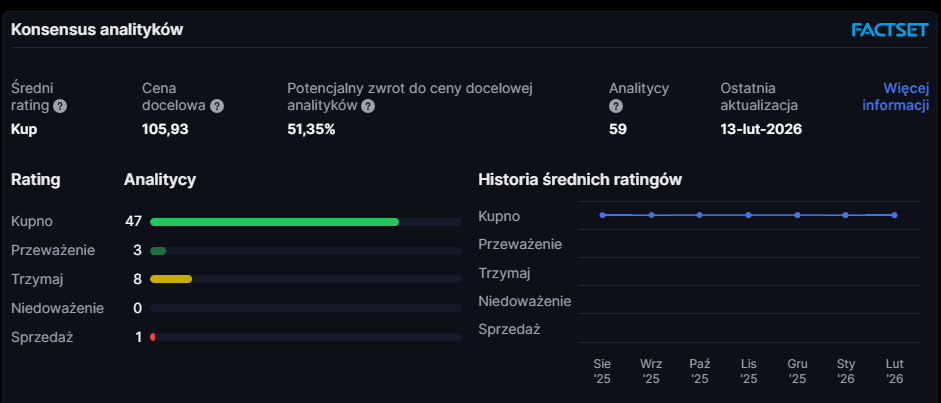

| Uber Technologies Inc. | 71,08 | NYSE | 106,627108 | 50,01% | 148mld | 15,09 | 47 |

Meta akcje w górę, Microsoft akcje w dół - giełda rozlicza wydatki na AI

Uber Technologies

Uber to największa spółka w zestawieniu i podręcznikowy przykład zmiany narracji: od „wiecznego wzrostu” do biznesu rozliczanego z jakości marż i powtarzalnego FCF. Przy C/Z na poziomie 15, rynek zaczyna doceniać skalę segmentów Mobility i Freight. Teza na 2026 rok opiera się na utrzymaniu dynamiki rezerwacji oraz rosnącej opcjonalności w obszarze autonomicznej jazdy. Analitycy są wyjątkowo zgodni – aż 47 rekomendacji „KUP” i potencjał wzrostu o równe 50%.

Dywidenda powyżej 7% i dobre rekomendacje. Oto najlepsze zagraniczne spółki dywidendowe

RELX

Jeśli Uber to skala, to brytyjski RELX jest synonimem pricing power. Spółka dostarcza dane i analitykę dla sektorów prawniczych, naukowych i ryzyka, bazując na modelu subskrypcyjnym. Choć w takich biznesach zwykle płaci się premię za stabilność, RELX oferuje najwyższy upside w zestawieniu – aż 85,5%. To historia o konsekwentnym dowożeniu wyników, buybackach i defensywnym profilu, który rynek wciąż ma przestrzeń docenić wyżej.

Cyfrowy konsument: Podróże, muzyka i fintech

Trip.com Group (ADR)

Chiński gigant turystyczny (Trip.com, Skyscanner) to klasyczny miks value-growth. Korzysta z odbudowy globalnej turystyki, przy jednoczesnym niskim wskaźniku C/Z na poziomie 8,7. Analitycy widzą tu ponad 61% potencjału wzrostu , stawiając na strategię mobile-first i narzędzia AI zwiększające wartość koszyka zakupowego.

Tencent Music Entertainment (ADR)

Lider streamingu muzyki i social karaoke w Chinach. Przy 26 rekomendacjach „KUP”, rynek zakłada, że rosnąca baza płacących użytkowników przełoży się na stabilną monetyzację. Potencjał wzrostu wynosi blisko 70%, co sugeruje, że inwestorzy wciąż niedoszacowują przewagi spółki w dostępie do unikalnego contentu.

Prognozy Saxo na 2026. To będzie rok pod znakiem korekty w USA, szansy dla Europy i testu dla jena

Futu Holdings (ADR)

Cyfrowy broker nastawiony na trading transgraniczny. Upside (58,3%) wynika z oczekiwania, że platforma będzie rosła szybciej niż rynek jest w stanie to dziś wycenić – zwłaszcza w kontekście ekspansji poza Chiny. C/Z w okolicy 16,5 stawia tę spółkę w środku stawki pod względem wyceny, ale z wyraźnym pro-wzrostowym nastawieniem analityków.

Rozrywka z tradycjami i infrastruktura

Churchill Downs

Operator kasyn i słynnych wyścigów Kentucky Derby, który skutecznie buduje nogę online (TwinSpires). Teza inwestycyjna opiera się na legalizacji i rozwoju iGamingu w USA. Przy umiarkowanym C/Z rzędu 16,5, analitycy widzą 55% przestrzeni do wzrostu, licząc na dalszą poprawę miksu przychodowego w stronę kanałów cyfrowych.

ACI Worldwide

Mniej widowiskowy, ale stabilny dostawca infrastruktury do płatności real-time i walki z fraudem. Przy potencjale blisko 61%, spółka korzysta z długofalowego trendu digitalizacji rozliczeń. Niskie C/Z sugeruje, że rynek wycenia ten segment ostrożnie, mimo że popyt na systemy krytyczne dla banków rośnie w sposób przewidywalny.

Prognozy dla dolara na 2026. Duże banki wskazują jeden kierunek, a złoty ma szansę zyskać

Europejskie usługi IT: Gra pod odbicie

Sopra Steria & Alten

Dwaj francuscy gracze z sektora usług IT i inżynieryjnych. Sopra Steria wyróżnia się bardzo niskim C/Z (8,7) i potencjałem 62%. Z kolei Alten, mocniej osadzony w outsourcingu R&D dla przemysłu, ma przed sobą szansę na 62,3% wzrostu. W obu przypadkach kluczem jest „dźwignia operacyjna” – jeśli makro w Europie przestanie ciążyć, wyceny tych spółek mają ogromną przestrzeń do powrotu w stronę średnich historycznych.

IDT Corp.

Mniej oczywista, konglomeratowa historia łącząca telekomunikację z usługami w chmurze (UCaaS). Wysoki upside (67,5%) wynika z faktu, że spółka przesuwa ciężar w stronę segmentów o wyższej marży. Jeśli IDT utrzyma dynamikę w komunikacji chmurowej, obecne dyskonto względem „czystszych” branżowo konkurentów powinno się domykać.

Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

Specjalny przypadek: Biotech

Zealand Pharma

Spółka z zupełnie inną logiką wzrostu. To biotech, gdzie paliwem są wyniki badań klinicznych, a nie cykle gospodarcze. Z najniższym wskaźnikiem C/Z w grupie (4,2) i najwyższym obok RELX potencjałem (ponad 75%), jest to opcja dla inwestorów szukających ekspozycji na przełomowe terapie w otyłości i chorobach rzadkich. To historia binarna, ale wsparta silnym konsensusem 13 rekomendacji „KUP”.