Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

Europa wraca do podstaw: bezpieczeństwo kosztuje, a przemysł zbrojeniowy przestawia się na długi dystans. Zamiast haseł mamy harmonogramy dostaw, rozbudowę mocy i rekordowe zamówienia. Ten tekst to przegląd spółek z koszyka Saxo, które łączą wzrost przychodów z realnym zwrotem dla akcjonariuszy w postaci dywidend. Szukamy tam, gdzie backlog jest wiarygodny, przepływy rosną, a polityka dywidend zostawia przestrzeń na kolejne podwyżki.

Spółki zbrojeniowe z ponadprzeciętnymi stopami zwrotu - koszyk Saxo +94% vs MSCI World +19%

REKLAMA

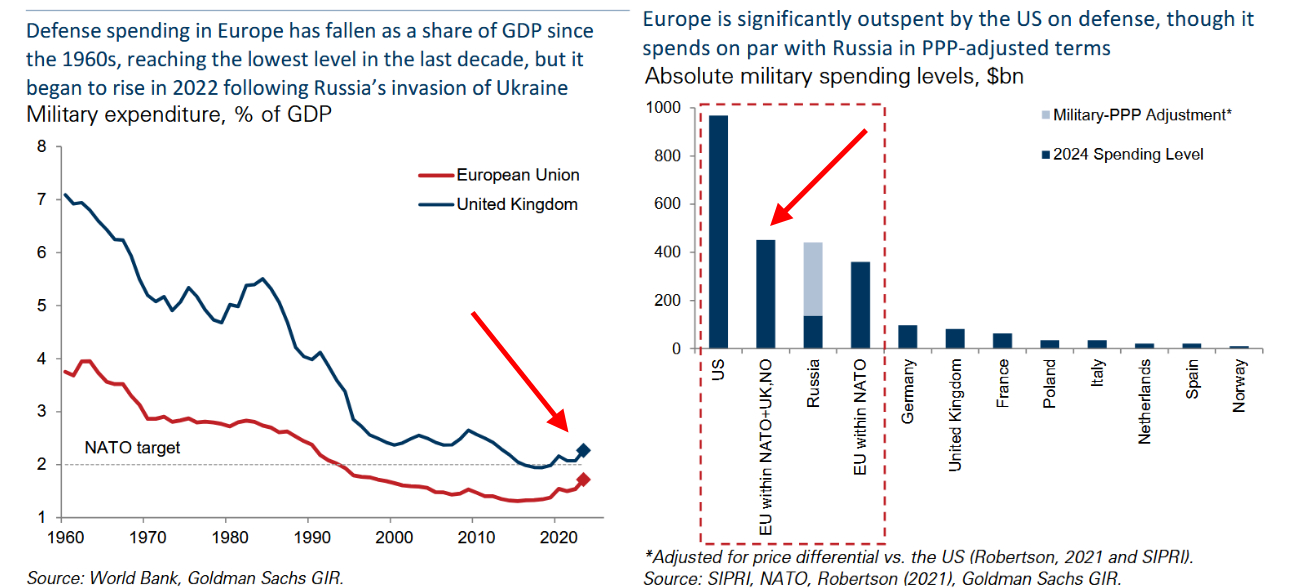

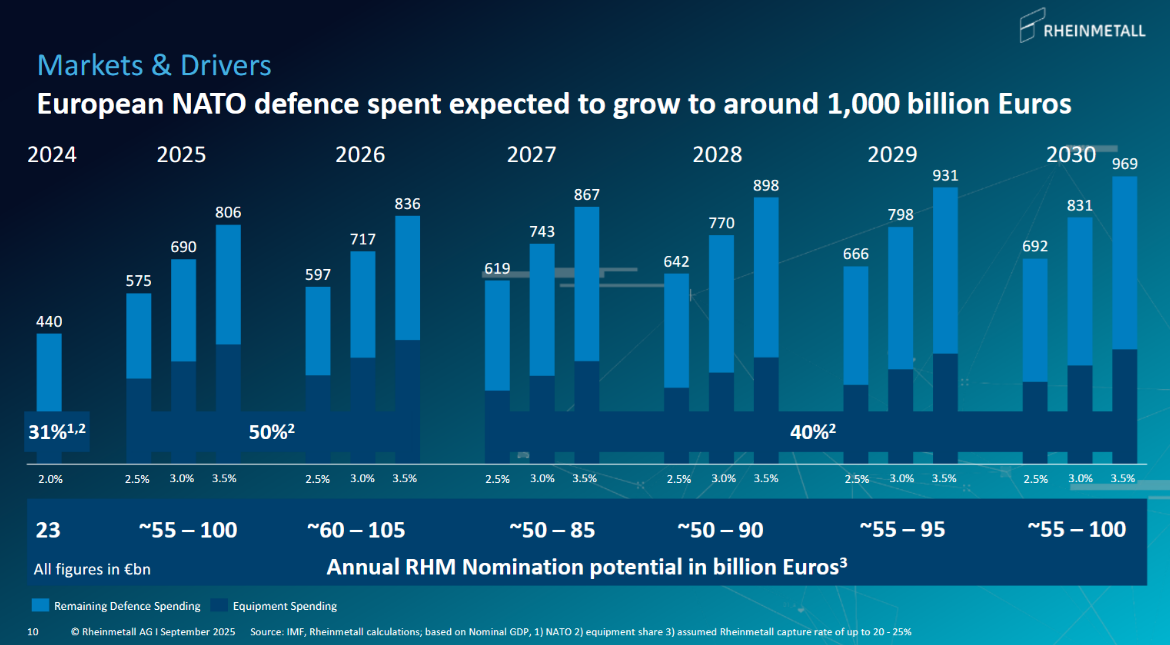

UE/NATO: rekordowe wydatki obronne

W 2024 r. 27 krajów UE wydało na obronność rekordowe 343 mld euro (+19% r/r), a kierunek na 2025 r. to 381 mld euro. Niemcy podniosły budżet do 88,5 mld USD (+28%), Polska do 38 mld USD (+31%). NATO celuje w 3,5% PKB na obronność do 2035 r. + 1,5% PKB na infrastrukturę. Europejski przemysł ma rosnąć o 10,5-11,5% rocznie przez dekadę. Portfele zamówień już to pokazują, wyniki dopiero zaczną to nadrabiać. To okno dla inwestora dywidendowego: wzrost, widoczność, konserwatywne payouty.

Debata Market Rebels i pokaz filmu „The Big Short”, 6 listopada, 19:00 - Cinema City Bonarka, Kraków

Backlog i dywidendy rosną: długi cykl wzrostu europejskich spółek zbrojeniowych

To nie zryw, tylko długie zamówienie na bezpieczeństwo. Po dywidendzie pokoju przyszła premia za ryzyko geopolityczne. Priorytety są jasne: amunicja, OPL, wozy bojowe, okręty, lotnictwo - oraz warstwa cyfrowa i AI, która spina systemy.

Firmy zwiększają moce - nowe linie, automatyzacja, partnerstwa transatlantyckie - bo popyt jest kontraktowany na lata. Wąskie gardła w łańcuchu dostaw nie znikną z dnia na dzień, ale wieloletnie kontrakty ograniczają ryzyko popytowe i wzmacniają przewidywalność przepływów.

Marże i gotówka korzystają z indeksacji cen i zaliczek. To przekłada się na dywidendy: większość liderów ma payout 25-50%, co daje zapas na podwyżki wraz z materializacją backlogu. Dodatkowy plus to buybacki w spółkach o mocnym bilansie.

Architektura popytu pozostaje mieszana: część programów idzie przez UE, ale ciężar decyzji i finansowania nadal spoczywa na państwach. Równolegle rośnie współpraca z USA - od wspólnych projektów po dostawy komponentów.

Na przestrzeni ostatniego roku koszyk „Obrona” urósł o 103,98%, podczas gdy szeroki rynek mierzony iShares Core MSCI World UCITS ETF zyskał 22,06%. Przewaga była widoczna niemal przez cały okres - po krótkim cofnięciu na przełomie marca i kwietnia wzrost przyspieszył w wakacje i utrzymał tempo do końca. Efekt: kilkukrotnie wyższa stopa zwrotu od globalnego indeksu, przy większych wahaniach po drodze.

13 spółek AI z najwyższym potencjałem wzrostu w październiku 2025

W koszyku Saxo widać dwa nurty. Pierwszy to europejscy beneficjenci zwiększonych budżetów i reindustrializacji obronnej: Rheinmetall, BAE, Leonardo, Saab, Safran, Rolls-Royce. Drugi to amerykańskie konie pociągowe wieloletnich programów: Lockheed Martin, Northrop Grumman, RTX. Do tego software’owa nadbudowa - Palantir - która nie płaci dywidendy, ale realnie jest dostawcą dla obronności.

| Spółka | Kapitalizacja rynkowa (w USD) | Rynek | Kurs akcji | Cena docelowa konsensusu analityków | Potencjalny wzrost do ceny docelowej analityków | Liczba pozytywnych rekomendacji | Liczba negatywnych rekomendacji |

|---|---|---|---|---|---|---|---|

| Rheinmetall AG | 92,3mld | FSE | 1704,00 | 2174,78 | 27,63% | 19 | 0 |

| BAE Systems PLC | 72,8mld | LSE | 1853,50 | 2124,00 | 14,59% | 16 | 4 |

| Northrop Grumman Corp. | 83,5mld | NYSE | 586,00 | 665,17 | 13,51% | 24 | 0 |

| Leonardo | 34,2mld | MIL | 50,60 | 56,16 | 10,99% | 17 | 0 |

| Lockheed Martin Corp. | 112mld | NYSE | 483,53 | 532,44 | 10,12% | 22 | 1 |

| RTX Corp. | 236mld | NYSE | 176,07 | 193,84 | 10,09% | 23 | 1 |

| Safran | 148mld | PAR | 304,00 | 331,19 | 8,94% | 21 | 1 |

| Rolls-Royce Holdings PLC | 130mld | LSE_SETS | 1164,50 | 1224,47 | 5,15% | 19 | 0 |

| Saab AB Ser. B | 29,5mld | SSE | 511,40 | 469,17 | -8,26% | 5 | 8 |

| Palantir Technologies Inc. | 472mld | NASDAQ | 197,17 | 158,76 | -19,48% | 25 | 4 |

Rheinmetall AG

Niemiecki producent broni ma wyjątkowo mocny okres. W 3 kwartale 2024 spółka pokazała rekordy: w 9 miesięcy przychody urosły o 36% r/r do 6,3 mld euro, a zysk operacyjny o 72% do 705 mln euro. Marża operacyjna wzrosła do 11,3% z 8,9% rok wcześniej (czyli z każdej 1 euro sprzedaży więcej zostaje w firmie). Zarząd mówi, że wynik za 2024 będzie przy górnej granicy wcześniejszych prognoz. Najważniejsze są zamówienia: portfel „Nomination” +48% do ponad 21 mld euro, a łączny portfel prac do realizacji w kolejnych latach osiągnął rekord 52 mld euro. To daje pewność przychodów na długi czas i pozwoli po raz pierwszy przebić 10 mld euro sprzedaży w 2024. Spółka rozwija się międzynarodowo - współpraca z Lockheed Martin w USA, z Leonardo we Włoszech i budowa nowych fabryk w Ukrainie. Dla posiadaczy akcji: dywidenda 5,70 euro na akcję w 2024 (+32,6% r/r) daje ok. 0,51% stopy, a wypłacana część zysku to tylko 35% - jest więc przestrzeń na podwyżki. Analitycy są zgodni: 19 rekomendacji „kupuj”, brak negatywnych opinii [tabela użytkownika].

BAE Systems PLC

Brytyjski koncern ma najlepsze wyniki w historii. W 2024 po raz pierwszy przekroczył 3 mld GBP zysku operacyjnego. Przychody urosły o 14% do 26,3 mld GBP (IFRS), a „underlying” zysk operacyjny (oczyszczony ze zdarzeń jednorazowych) skoczył o 57% do 2,46 mld GBP. Marża 13,8%. W I połowie 2025 firma podniosła prognozy: sprzedaż +8-10% i zysk operacyjny +9-11%. Oparciem jest rekordowy portfel zamówień 77,8 mld GBP, który daje widoczność przychodów na ponad 2,5 roku. BAE korzysta na wyższych budżetach NATO i wojnie w Ukrainie - dostarcza myśliwce, okręty podwodne i fregaty. W lutym 2024 wzmocniła segment kosmiczny, kupując Ball Aerospace za ok. 5,6 mld USD. Dla inwestorów: dywidenda 30,9 pensa na akcję w 2024 (+10% r/r), w 2025 podwyżka do 34,1 pensa (+10,4%). Wypłata stanowi ok. 50% zysku, więc jest miejsce na dalsze wzrosty. Średnio w 5 lat dywidenda rosła o 8,36% rocznie, a w ostatniej dekadzie była wypłacana regularnie (+4,87% rocznie). Bieżąca stopa dywidendy ok. 1,6%. Kurs akcji +55% w 2025 i +40% r/r.

Northrop Grumman Corp.

Amerykańska spółka od systemów lotniczych i kosmicznych w Q3 2025 pokazała zysk na akcję 7,67 USD - o 18,2% lepszy od oczekiwań. Przychody 10,42 mld USD (+4,3% r/r). Marża operacyjna wzrosła do 11,9% z 11,2%. Najmocniejszy był dział Mission Systems - zysk operacyjny +32% do 515 mln USD przy 10% wzroście sprzedaży - oraz Defense Systems (+46% zysku operacyjnego). Zysk netto +7% do 1,1 mld USD, a wolne przepływy gotówki +72% do 1,26 mld USD. Portfel zamówień to 91,45 mld USD, a wskaźnik book-to-bill 1,17 - oznacza, że nowych zamówień było więcej niż zrealizowanej sprzedaży, co zapowiada dalszy wzrost. Spółka podniosła prognozę zysku na akcję na 2025 do 25,65-27,05 USD (wcześniej 25,10-25,40), powyżej konsensusu 25,42 USD, choć lekko obniżyła prognozę przychodów. Dywidenda 9,24 USD rocznie (ok. 1,58% stopy), wypłata 31,43% zysku - bezpiecznie. Northrop zwiększa dywidendę nieprzerwanie od 22 lat, ostatnio o 11,2%.

Leonardo SpA

Włoska firma lotniczo-obronna w 9 miesiącach 2024 rośnie w każdym obszarze: nowe zamówienia +7,8% do 14,8 mld euro, przychody +12,4% do 12,1 mld euro, EBITA +15% do 766 mln euro (to miara zysku operacyjnego, z pominięciem części amortyzacji). Wolne przepływy operacyjne +13,7%, a dług netto spadł o 19% do 3,1 mld euro - bilans wyraźnie mocniejszy. Portfel zamówień przekroczył 43 mld euro i oznacza ponad 2,5 roku pracy dla zakładów. Ważny ruch to wspólna spółka z Rheinmetall - wzmacnia pozycję na świecie i otwiera drogę do programów nowych czołgów MBT oraz platformy Lynx w programie AICS. Do tego zakup GEM Elettronica (radary) i sprzedaż Underwater Armaments & Systems do Fincantieri - porządkowanie biznesu. Spółka potwierdza cele na 2024. Dywidenda: w 2024 podwojenie do 0,28 euro, a w 2025 kolejny skok o 85,7% do 0,52 euro (wypłata 25 czerwca 2025). Stopa ok. 1,02%, wypłata 29% zysku - konserwatywnie i z potencjałem dalszych podwyżek. Przez lata wypłata wynosiła 0,14 euro - dzisiejsze wzrosty odzwierciedlają poprawę fundamentów i większą chęć dzielenia się zyskiem.

Akcje Amazon mocno w górę. Zapotrzebowanie na AI i chmurę obliczeniową napędza wyniki spółki

Lockheed Martin Corp.

Amerykański lider, producent m.in. F-35. W Q3 2024 zysk na akcję 6,84 USD (+5,7% vs konsensus), przychody 17,1 mld USD (+1% r/r, minimalnie poniżej oczekiwań) i 2,1 mld USD wolnej gotówki z działalności. Kluczowa jest skala zamówień - portfel przekracza 165 mld USD, a wskaźnik book-to-bill 1,3 mówi, że nowych zamówień jest więcej niż bieżącej sprzedaży. W kwartale dostarczono 48 F-35 i zwiększono produkcję w rakietach. Na cały 2024 spółka podniosła prognozy: przychody ok. 71,25 mld USD (+5% r/r), zysk na akcję ok. 26,65 USD i wolna gotówka ok. 6,2 mld USD. W Q3 2025 wyniki jeszcze lepsze: zysk na akcję 6,95 USD vs 6,33 USD oczekiwań (+9,8%), przychody 18,61 mld USD (+8,8% r/r). Portfel zamówień urósł do 179,07 mld USD z 176,04 mld na koniec 2024. Dla inwestorów: dywidenda 13,20-13,80 USD rocznie (ok. 2,71-2,81% stopy), wypłacane ok. 75% zysku - więcej niż u konkurentów, ale do udźwignięcia. Kwartalna dywidenda podniesiona o 5% do 3,30 USD i rośnie nieprzerwanie od 22 lat (+4,71% r/r). W Q3 2024 do akcjonariuszy trafiło 1,7 mld USD (dywidendy i skup), a autoryzacja skupu została powiększona o 3 mld USD do łącznie 10,3 mld USD.

RTX Corp.

Konglomerat powstały z Raytheon i United Technologies. W Q3 2024 przychody 20,1 mld USD (+6% r/r; +8% po wyłączeniu sprzedanego biznesu cyber), zysk na akcję 1,45 USD (+9% vs prognozy) i 2 mld USD wolnej gotówki. W 12 miesiącach wolna gotówka przekroczyła 4,5 mld USD. Portfel zamówień 221 mld USD, z czego 131 mld część cywilna i 90 mld obronna. Firma dowiozła 2 mld USD oszczędności po fuzji. Podniosła prognozy na 2024: przychody 79,25-79,75 mld USD (wcześniej 78,75-79,5), zysk na akcję 5,50-5,58 USD (z 5,35-5,45) i wolna gotówka ok. 4,7 mld USD - powyżej oczekiwań. Segmenty: Collins Aerospace zysk operacyjny +18%, Pratt & Whitney +45% (po rozwiązaniu problemu z proszkiem metalicznym znanym z poprzedniego roku), Raytheon +16%. Dla inwestorów: kwartalna dywidenda podniesiona w maju 2024 do 0,63 USD, a w 2025 do 0,68 USD - rocznie 2,72 USD (ok. 1,52% stopy). Wypłata 52,5% zysku - umiarkowanie, z miejscem na wzrost. RTX płaci dywidendy od 1936, a ostatnio wzrosła o 7,38% r/r. Od fuzji do 2025 spółka obiecała zwrócić 36-37 mld USD (dywidendy + skupy) i już ponad 32 mld USD zrealizowała.

Safran

Francuski gigant lotniczo-obronny (wspólne JV CFM International z GE - silniki) w Q3 2024 miał 6,64 mld euro przychodów (+14% r/r; +13,8% organicznie). W 9 miesiącach 2024 przychody +17,4% do 19,69 mld euro - głównie dzięki mocnemu serwisowi cywilnemu (+26,2% w USD) i segmentom Equipment & Defense oraz Aircraft Interiors. Dostawy silników LEAP wzrosły do 365 szt. w Q3 (297 w Q2), choć niektóre elementy łańcucha dostaw ograniczają tempo. Mimo niższych dostaw nowych silników spółka podniosła prognozę zysku operacyjnego na 2024 do ok. 4,1 mld euro (z ok. 4,0), a przychody lekko obniżyła do ok. 27,1 mld euro (z 27,4), zgodnie z faktycznymi dostawami. Prognoza wolnej gotówki to ok. 3,0 mld euro. Organiczny wzrost segmentów: Propulsion +9,2%, Equipment & Defense +16,3%, Aircraft Interiors +28,4% r/r. Ruchy w portfelu: zakup Preligens (AI) i rozważany zakup Component Repair Technologies (serwis silników). W Q3 2025 Safran dalej rośnie - przychody 7,85 mld euro (+18,3% r/r) dzięki rekordowym dostawom LEAP i serwisowi. Dla akcjonariuszy: dywidenda 2,90 euro rocznie (+31,8% r/r z 2,20 euro w 2024), stopa ok. 0,93-1,37%, wypłata ok. 28% zysku - duży potencjał na kolejne lata. W 2020-2024 dywidenda rosła o 16,3%, 170%, 63% i 31,8%. W 2025 skup akcji dodał ok. 1,16% yieldu, a łącznie dywidenda + skup dają ok. 2,13%.

Złoto przełamuje 4 000 USD. Zdaniem analityków to sygnał zmiany paradygmatu.

Rolls-Royce Holdings PLC

Brytyjska ikona inżynierii przeszła dużą przemianę pod wodzą CEO Tufana Erginbilgica. W 2024 zysk operacyjny „underlying” to 2,46 mld GBP (+57% r/r). Przychody „underlying” 17,85 mld GBP (+17%), statutowe 18,91 mld GBP (+15%). Wzrosty we wszystkich trzech głównych działach, szczególnie w Civil Aerospace. Marża operacyjna 13,8% vs 10,3% rok wcześniej. Wolna gotówka 2,42 mld GBP (z 1,29 mld), m.in. dzięki lepszym wynikom i większym saldom w długoterminowych umowach serwisowych (LTSA). Na koniec roku spółka miała 475 mln GBP gotówki netto (wcześniej -1,95 mld). Cele na 2025: zysk operacyjny 2,7-2,9 mld GBP i podobna wolna gotówka - dwa lata szybciej niż planowano. Podniesiono też cele na 2028: 3,6-3,9 mld GBP zysku operacyjnego, marża 15-17%, wolna gotówka 4,2-4,5 mld i zwrot z kapitału 18-21%. Dla akcjonariuszy: powrót dywidendy po 5 latach - 6 pensów na akcję za 2024 (wypłata 30% zysku netto „underlying”). W 2025 wypłacono już pierwszą zaliczkę 4,5 pensa, a prognozy mówią o ok. 9 pensach za 2025, z perspektywą 11 pensów w 2026 i 12 pensów w 2027. Dodatkowo program skupu akcji na 1 mld GBP w 2025. Kurs akcji wzrósł o ponad 700% od pandemicznego dołka i o ok. 16% w dniu ogłoszenia wyników 2024, bijąc nowe 52-tygodniowe maksimum. Spółka przyznała też 42 000 pracownikom po 150 akcji (wartość ok. 700 GBP każda) w sierpniu 2024 w uznaniu wkładu w transformację.

Saab AB Ser. B

Szwedzki koncern w Q3 2024 urósł organicznie o 17%. Przychody 13,55 mld SEK (+18% r/r), nowe zamówienia +41% do 21,17 mld SEK - głównie segment Dynamics. Zysk operacyjny +38% do 1,19 mld SEK, marża 8,8% (z 7,5%). Zysk netto +48% do 972 mln SEK, zysk na akcję 1,79 SEK (z 1,21 SEK). Mocno poprawiła się gotówka: przepływy operacyjne 3,19 mld SEK (wcześniej -2,06 mld), a dług netto spadł do 0,5 mld SEK z -1,4 mld. Po 9 miesiącach 2024: przychody +21%, marża brutto 21,9% (z 21,8%), EBITDA +33%. Spółka potwierdziła cele na 2024: organiczny wzrost sprzedaży, zysk operacyjny rosnący szybciej niż sprzedaż i dodatnie przepływy operacyjne. CEO Micael Johansson podkreśla, że Europa musi długo odbudowywać zapasy - Saab inwestuje w automatyzację i nowe zakłady. Dywidenda za 2024 to 2,00 SEK na akcję (wypłata 25% zysku, zgodnie z polityką 20-40%), w dwóch ratach: 1,00 SEK w kwietniu 2025 i 1,00 SEK w październiku 2025. Stopa dywidendy nie jest wysoka, ale konserwatywna polityka i rosnący portfel zamówień dają przestrzeń na przyszłe podwyżki. Akcje +7% po publikacji Q3.

Palantir Technologies Inc.

Amerykańska firma od analityki i AI - nie produkuje sprzętu wojskowego, ale jest ważnym dostawcą oprogramowania dla obronności (platformy Gotham i Foundry oraz nowy pakiet AIP). W Q3 2024 przychody 725,5 mln USD (+30% r/r), o 3,1% powyżej oczekiwań, a zysk netto +101% do 143,5 mln USD. Zysk na akcję 0,10 USD (+42% vs prognozy). Najmocniej rośnie rynek USA: łącznie +44% r/r (+14% kw/kw), w tym rząd +40% r/r i biznes komercyjny +54% r/r - efekt silnego popytu na AI. Skorygowana marża operacyjna 38% (ósmy kwartał z rzędu w górę), wolna gotówka 435 mln USD przy marży 60%. Po raz pierwszy spółka przekroczyła 4 mld USD wolnej gotówki w ujęciu 12-miesięcznym. Liczba klientów +39% r/r do 629, a wskaźnik „net dollar retention” 118% - obecni klienci wydają więcej niż rok wcześniej. Zarząd podniósł prognozy: na Q4 2024 przychody 767-771 mln USD, a na cały 2024 2,805-2,809 mld USD (wcześniej 2,742-2,75 mld). Ważne wydarzenie: wejście do indeksu S&P 500 - sygnał dojrzałości i rentowności. Według szacunków na Q3 2025 spółka utrzymuje tempo - analitycy widzą przychody powyżej 1,09 mld USD (+ponad 50% r/r). Kurs akcji +141% w 2024 i +151% w 2025, na rekordach. Słabszy punkt to spowolnienie biznesu komercyjnego poza USA (+3% r/r, -7% kw/kw) - trudniejsza Europa i Bliski Wschód. Palantir nie wypłaca dywidendy, reinwestuje i ma 4,6 mld USD gotówki. Wartość dla akcjonariuszy pochodzi głównie ze wzrostu kursu dzięki AI i kontraktom rządowym w USA. Jednocześnie wycena budzi wątpliwości: cena docelowa analityków 158,76 USD jest poniżej kursu ok. 197 USD, co daje potencjał -19,48% [tabela użytkownika]. Z 29 analityków 25 ma rekomendacje pozytywne, 4 negatywne - obawiają się wyceny. Ocena Accumulation/Distribution to słabe E - sygnał, że mimo wzrostu kursu duzi inwestorzy netto sprzedawali akcje.