Największe IPO obronne w Europie spółki CSG za nami. Co dalej ze spółkami zbrojeniowymi?

Świat jest dziś rozgrzany od napięć - a giełda, jak zwykle, szybko przelicza to na pieniądze: sektor spółek obronnych jest o 55% wyżej niż rok temu, bo inwestorzy zakładają, że ryzyko geopolityczne nie zniknie po jednym komunikacie. W tle jest polityczna codzienność drugiej kadencji Donalda Trumpa i twarde dane: w 2025 r. globalne wydatki wojskowe przekroczyły 2,5 bln USD.

Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

REKLAMA

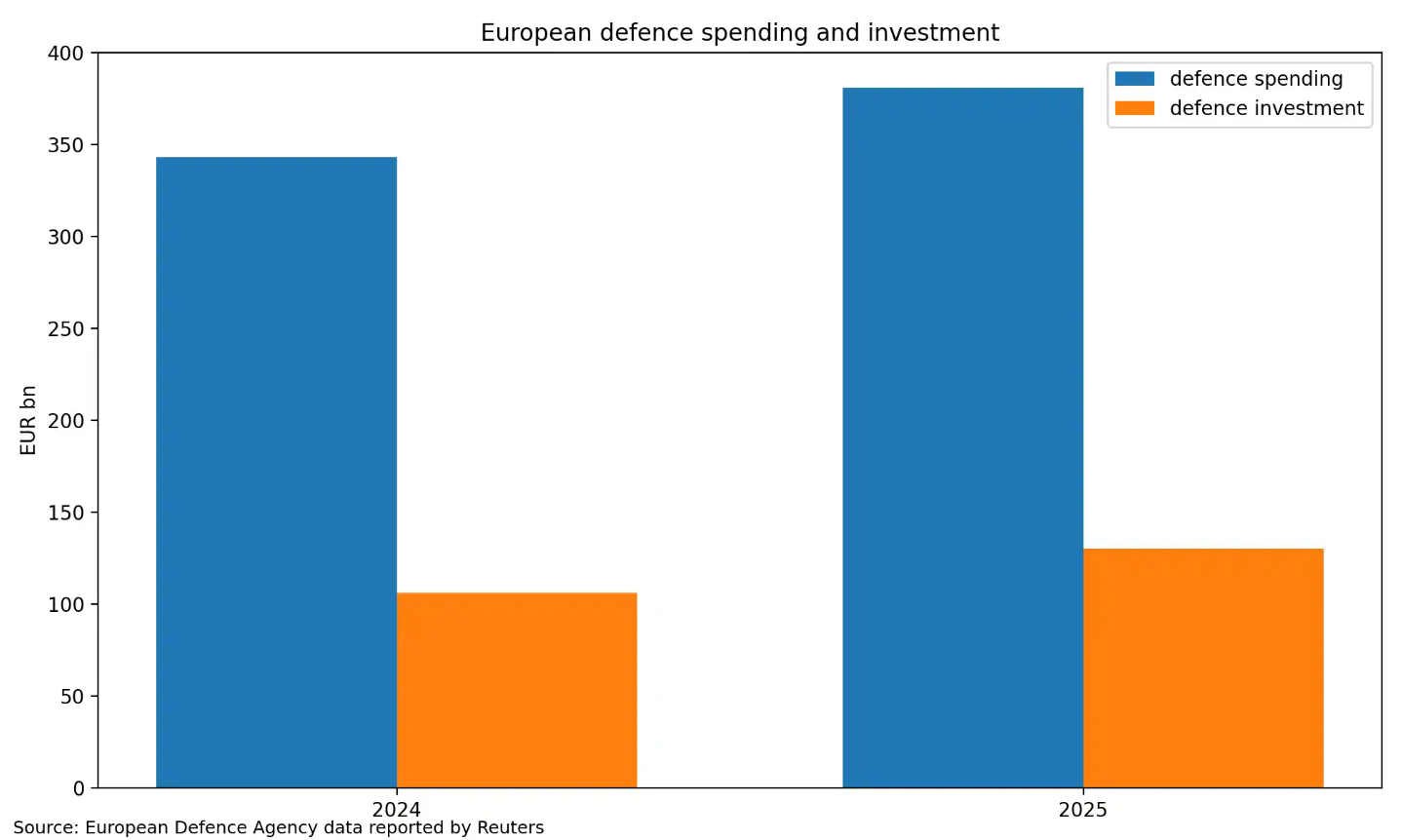

W Europie ta sama historia wchodzi w trudniejszą fazę - z deklaracji przechodzi się do produkcji. Wydatki na zbrojenia mają wzrosnąć z 343 mld EUR w 2024 r. do 381 mld EUR w 2025 r., czyli o 38 mld EUR rok do roku. To już nie jest opowieść o intencjach, tylko zamówienia, które wchodzą w łańcuchy dostaw: z wąskimi gardłami w komponentach i rosnącą presją na przepustowość fabryk. Rynek kapitałowy też to wyczuł - debiut Czechoslovak Group na Euronext Amsterdam 23 stycznia 2026 r. jest sygnałem, że inwestorzy finansują już nie hasła, lecz moce wytwórcze.

IPO CSG było przy tym testem wiary. Spółka weszła na parkiet po 25 EUR i w pierwszym dniu handlu doszła do 33 EUR (+32%), co przełożyło się na wycenę przekraczającą 30 mld EUR - wyższą niż łączna kapitalizacja Saab i Leonardo.

To największe IPO obronnego producenta w Europie, ale za euforią stoi proste pytanie o wykonanie: czy rozbudowa zdolności produkcyjnych przełoży się na kontrakty dowiezione na czas i na realną gotówkę. Jak wskazuje Ruben Dalfovo z Saxo Banku: „rynek może przyklaskiwać opowieściom, ale płaci za dostawy". Dlatego poza portfelem zamówień kluczowe stają się przepustowość, harmonogramy dostaw i konwersja na gotówkę - bo ryzyko wykonawcze często siedzi w detalach: komponentach elektronicznych, brakach kadrowych i ograniczonych mocach testowania.

CSG deklaruje docelowo wypłatę 30%-40% zysku w formie dywidendy od 2027 r., co brzmi jak pewność co do gotówki, ale między budżetową intencją a produkcją nadal jest długi korytarz przetargów, testów i logistyki - i to właśnie tam europejskie ambicje będą rozliczane.

Spółki zbrojeniowe z ponadprzeciętnymi stopami zwrotu - koszyk Saxo +94% vs MSCI World +19%

Sektor w boomie, ale nie w promocji

Zwiększona aktywność militarna to paliwo dla spółek zbrojeniowych - i to widać nie tylko w kursach, ale też w wycenach. Duzi, zdywersyfikowani amerykańscy kontraktorzy obronni wyceniani są dziś na 24-krotność szacowanych zysków. Rok temu przeciętnie było to 16 razy. Rynek płaci więcej, bo oczekuje więcej: prognozy zakładają, że w tym roku zyski tych firm wzrosną o 15%, wyraźnie szybciej niż ich średnie 6% rocznie z ostatnich lat.

Ta zmiana wyceny jest dla inwestorów w Europie sygnałem podwójnym. Po pierwsze, rynek zakłada utrzymanie napięć. Po drugie, zakłada, że państwa - po obu stronach Atlantyku - będą gotowe długo finansować rozbudowę zdolności, a nie tylko "dolewały" pieniędzy w reakcji na pojedyncze kryzysy.

Sektor obronny - wyniki notowań

Stan na 26 stycznia 2026 | Dane obejmują wzrosty w 2025 r. oraz od początku 2026 r.

Spółki dostępne na platformie SaxoTraderGO.

| Spółka | Ticker | Giełda | Cena (za 1 szt.) | Wzrost w 2025 r. | Wzrost od 1.01.2026 | Zwrot z 12 miesięcy |

|---|---|---|---|---|---|---|

| Kratos Defense & Security Solutions | KTOS | NASDAQ | 113.85 USD | +185.0% | +45.0% | +280.71% |

| Saab AB | SAAB.B.ST | Nasdaq OMX Stockholm | 718.8 SEK | +126.3% | +33.0% | +208.0% |

| Leonardo SpA | LDO | Milan | 57.72 EUR | +95.2% | +5.0% | +159.82% |

| BAE Systems | BA.L | London Stock Exchange | 2027.0 GBX | +55.8% | +3.0% | +61.06% |

| AeroVironment | AVAV | NASDAQ | 312.0 USD | +57.1% | +20.0% | +59.18% |

| L3Harris Technologies | LHX | NYSE | 354.88 USD | +22.4% | +39.44% | +16.05% |

| General Dynamics | GD | NYSE | 363.27 USD | +12.8% | +29.64% | +13.38% |

| Northrop Grumman | NOC | NYSE | 672.95 USD | +23.2% | +9.41% | +23.16% |

| Czechoslovak Group (CSG) | CSG | Euronext Amsterdam | 33.0 EUR | - | +32.0% | - |

Legenda kolorów: zielony (wzrost >100%), żółty (50%-100%), fioletowy (50%).

Dane: notowania z 23-26 stycznia 2026. Wzrosty w % (%). Ceny w oryginalnych walutach obrotu.

Ameryka: okręty, elektronika i spółka od rakiet

Rob Stallard, doświadczony analityk obronności z brytyjskiego Vertical Research Partners, zwraca uwagę, że ta nowa fala popytu na uzbrojenie ma kilka bardzo konkretnych beneficjentów w USA. Wśród jego typów są General Dynamics - producent okrętów podwodnych i czołgów - oraz L3Harris Technologies, lider w elektronice obronnej.

General Dynamics ma korzystać z presji na większą liczbę jednostek pływających, amunicję oraz technologie cyberwojny. L3Harris idzie w stronę bardziej "czystej" historii wzrostu: firma wydziela biznes rakietowy do osobnej spółki notowanej na giełdzie i chce domknąć ten proces do końca roku. W planach jest także zastrzyk 1 mld USD ze strony U.S. Department of War na rzecz tego wydzielenia.

Sheila Kahyaoglu z Jefferies ocenia, że transakcja może "odblokować" łączne wzrosty rzędu 30% w akcjach L3Harris i w walorach nowej spółki. Jej argument jest prosty: biznesy rakietowe bywają wyceniane wyżej niż zdywersyfikowani główni wykonawcy.

Pentagon chce zwiększyć produkcję rakiet. Kursy akcji reagują, a sektor zbrojeniowy zaciera ręce

Europa: zysk z niepewności sojuszy

Stallard podkreśla jeszcze jeden wątek, ważny szczególnie dla europejskich czytelników: fakt, że USA stają się "niewiarygodnym sojusznikiem", paradoksalnie sprzyja europejskiemu sektorowi obronnemu. Tyle że - jak zaznacza - to będzie proces rozłożony w czasie.

W Europie analityk wskazuje dwa nazwiska: włoskiego producenta śmigłowców Leonardo oraz brytyjskiego producenta okrętów podwodnych i amunicji BAE Systems. Obie firmy mają korzystać z wyższych europejskich wydatków wojskowych, które - według tej samej logiki - mają rosnąć w tempie dwucyfrowym.

To jest ten moment, w którym geopolityka styka się z europejską polityką budżetową i przemysłową. Wyższe wydatki oznaczają większe zamówienia, ale też napięcie wokół tego, kto produkuje, gdzie produkuje i jak szybko potrafi dostarczać. Dla Polski i regionu temat ma znaczenie choćby dlatego, że koszyk europejskiego bezpieczeństwa coraz częściej liczy się w miliardach, a nie w deklaracjach.

Drony "red hot" i wyceny jak z Doliny Krzemowej

Najbardziej rozgrzanym fragmentem rynku są dziś drony. Louie DiPalma, analityk William Blair, mówi wprost, że ten biznes jest "red hot" i zwraca uwagę na rosnące portfele zamówień, wspierane m.in. przez inicjatywy takie jak amerykański Golden Dome.

Dwie ulubione spółki Wall Street w tym obszarze to AeroVironment oraz Kratos Defense & Security Solutions. AeroVironment zyskał 28% w tym roku, a kurs doszedł do 312 USD. Spółka jest wyceniana na 90-krotność szacowanych zysków na 2026 r., a rynek wciąż utrzymuje konsensus "Buy" z ceną docelową 384 USD.

Kratos rośnie jeszcze szybciej: +50% w tym roku do 114 USD i już powyżej średniej prognozy Wall Street na poziomie 112 USD. Przy 106-krotności szacowanych zysków na 2027 r. spółka jest - na papierze - droższa niż Nvidia i inne gwiazdy rynku sztucznej inteligencji. To porównanie działa jak zimny prysznic: jeśli ktoś szuka w obronności "taniej przystani", może się rozczarować.

Trump uderza w dywidendy i buybacki spółek zbrojeniowych

Ryzyko: rozkazy inwestycji zamiast dywidend

Wysokie wyceny mają swój cień. Jednym z ryzyk jest polityczny nacisk na to, by firmy szybciej inwestowały i szybciej zwiększały produkcję. Nowe rozporządzenie wykonawcze Trumpa przewiduje, że spółki, które zostaną uznane za opóźnione technologicznie lub produkcyjnie, mogą zostać zmuszone do cięć dywidend i wstrzymania skupu akcji.

Ken Herbert z RBC Capital zwraca uwagę, że może to być element negocjacji, ale główny przekaz dla kontraktorów jest jasny: zwiększyć inwestycje i przygotować się na wzrost. Wśród jego faworytów jest Northrop Grumman, gdzie - jak wskazuje - atutami mają być stabilna realizacja biznesu oraz ekspozycja na szybciej rosnące segmenty, takie jak kosmos i broń jądrowa.

Inwestowanie w spółki zbrojeniowe dziś oznacza zakład, że napięcia geopolityczne utrzymają się na podwyższonym poziomie. Ryzykiem są wysokie mnożniki - i scenariusz globalnej harmonii, który wywróciłby tę narrację do góry nogami. Jeśli taki przełom nie nadejdzie, sektor obronny może pozostać zwycięzcą tej epoki - tyle że zwycięzcą drogim, wymagającym i obciążonym polityką równie mocno jak kontraktami.

Europa: etap realizacji, nie deklaracji

W europejskiej obronności kończy się wygodny moment, w którym wystarczały nagłówki o rosnących budżetach. Teraz liczy się, czy - i jak szybko - zamówienia zamieniają się w kontrakty, dostawy oraz przepływy pieniężne. Ruben Dalfovo z Saxo Banku zwraca uwagę, że sektor przesuwa środek ciężkości z politycznych zapowiedzi na twardą logistykę: moce produkcyjne, terminy i konwersję portfela zamówień na gotówkę.

To rozróżnienie jest kluczowe, bo budżet obronny nie jest przychodem - jest deklaracją zamiaru. Między zamiarem a pieniądzem rozciąga się długi korytarz wypełniony przetargami, umowami, testami i harmonogramami dostaw. Europejska Agencja Obrony szacuje, że wydatki na obronność wzrosną z ok. 343 mld EUR w 2024 r. do ok. 381 mld EUR w 2025 r., przy jednoczesnym wzroście inwestycji w obronność. Liczby robią wrażenie, ale dla inwestorów bardziej niewygodna jest druga część równania: produkcji nie da się podkręcić z tygodnia na tydzień, a programy morskie i lotnicze potrafią trwać przez całe kadencje polityczne.

Dalfovo proponuje prosty model myślenia, który porządkuje oczekiwania rynku: budżety uruchamiają przetargi, przetargi prowadzą do kontraktów, kontrakty budują portfel zamówień, portfel zamówień przekłada się na dostawy, a dostawy na przychody i przepływy pieniężne. Rynki potrafią świętować pierwszy krok, po czym bezlitośnie rozliczają ostatni.

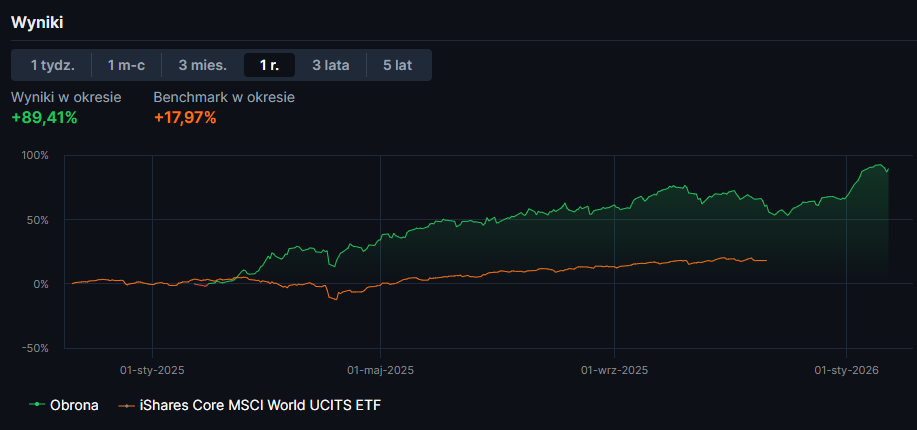

W Saxo Bank funkcjonuje koszyk tematyczny "Obrona", obejmujący spółki z ekspozycją na amerykański i europejski przemysł obronny - od analityki militarnej po zaawansowane systemy uzbrojenia lądowego, powietrznego i morskiego. W ujęciu ostatnich 12 miesięcy ten koszyk urósł o +89,41%, podczas gdy benchmark w tym samym okresie - iShares Core MSCI World UCITS ETF - zyskał +17,97%. To dobra klamra dla całej historii: rynek już wycenił świat, w którym bezpieczeństwo kosztuje coraz więcej, ale dopiero teraz zacznie się rozliczanie tego trendu z realnych kontraktów, terminów dostaw i gotówki.