Trump uderza w dywidendy i buybacki spółek zbrojeniowych

Jedno zdanie prezydenta USA wystarczyło, by sektor zareagował jak po ostrzeżeniu o zmianie reguł gry. Donald Trump zapowiedział, że nie będzie tolerował dywidend i skupu akcji własnych w branży obronnej, dopóki firmy nie przyspieszą dostaw i serwisu sprzętu. W środę kursy największych kontraktorów spadły, a inwestorzy dostali sygnał, że kapitał może zostać podporządkowany politycznemu celowi.

Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

REKLAMA

W sporze nie chodzi tylko o wahania kursów. Stawka jest większa - czy amerykański przemysł obronny, kluczowy także dla europejskich sojuszników, zostanie zmuszony do przyspieszenia produkcji kosztem dotychczasowego modelu zwrotu kapitału dla akcjonariuszy.

Wpis, który poruszył sektor zbrojeniowy

W środę na amerykańskim rynku obronnym zrobiło się nerwowo, choć to nie wynik kwartalny ani nowy kontrakt wywołał tąpnięcie. Impulsem był wpis Donalda Trumpa w Truth Social, w którym prezydent USA stwierdził, że nie będzie dłużej akceptował wypłacania dywidend i prowadzenia programów skupu akcji własnych przez wykonawców zbrojeniowych. Uzasadnienie było ostre: według Trumpa przemysł obronny jest zbyt wolny w dostarczaniu sprzętu armii i sojusznikom, a także w jego późniejszym utrzymaniu i naprawach.

Pentagon chce zwiększyć produkcję rakiet. Kursy akcji reagują, a sektor zbrojeniowy zaciera ręce

Trump uderzył w dwie wrażliwe struny jednocześnie. Po pierwsze - w terminowość i sprawność realizacji programów. Po drugie - w to, co dla wielu inwestorów było jednym z głównych powodów trzymania tych akcji: regularne zwroty gotówki. We wpisie zarzucił firmom wypłacanie "ogromnych" dywidend i prowadzenie buybacków kosztem inwestycji w zakłady i wyposażenie. Dodał też zdanie, które rynek czyta jak zapowiedź twardej interwencji: "Ta sytuacja nie będzie już dłużej dozwolona ani tolerowana!"

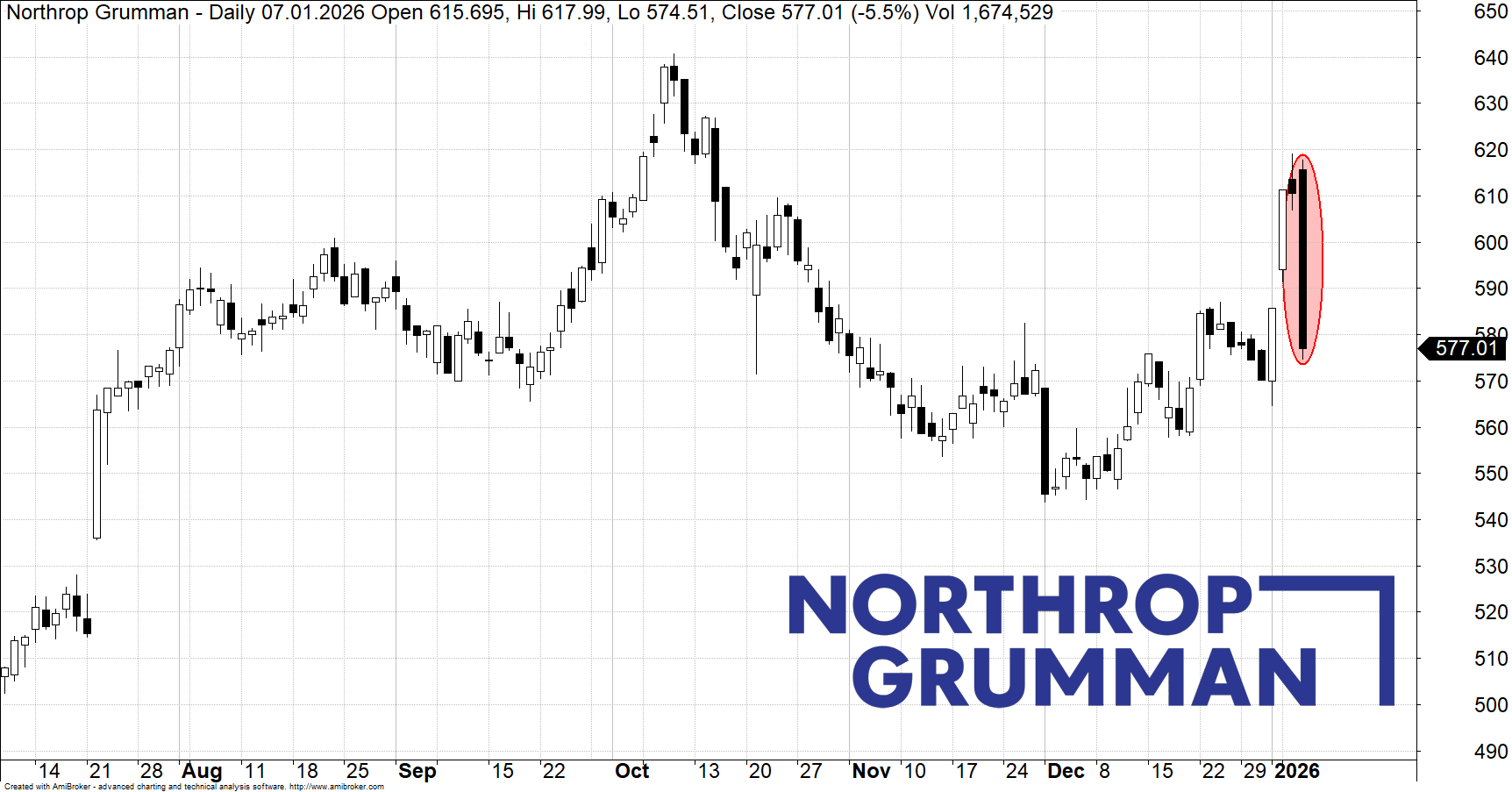

Reakcja była natychmiastowa. Northrop Grumman spadł o 5,5%, Lockheed Martin o 4,8%. General Dynamics zniżkował o 4,2%, L3Harris Technologies o 1,5%. Boeing stracił 0,8% - relatywnie niewiele, ale to przypadek szczególny, bo spółka nie wypłaca dywidendy i w ostatnim czasie nie prowadziła znaczących buybacków. RTX zjechał o 2,5% w regularnym handlu, a po godzinach dołożył kolejne -3,4%, po tym jak Trump wskazał firmę z nazwy w środowe popołudnie.

Przemysł zbrojeniowy Niemiec przyspiesza. Rheinmetall z rekordowym portfelem i ambitnymi prognozami

Na akcjach Lockheed Martin emocje były wręcz natychmiastowe. The Kobeissi Letter zwrócił uwagę, że po zapowiedzi zakazu buybacków i dywidend kurs spadał o ok. 7%, ale dwie godziny później - po kolejnej wypowiedzi Trumpa o potrzebie podniesienia budżetu wojskowego USA do 1,5 bln USD - notowania po sesji rosły o ok. 7%. W efekcie akcje wróciły na plus w ujęciu całego dnia.

W skali całego koszyka branżowego widać było wyraźny odpływ. iShares U.S. Aerospace and Defense ETF spadł od dziennych maksimów o około 6 USD do poziomu 226,51, kończąc dzień 1,6% niżej. Dla porównania, szeroki rynek był spokojniejszy: S&P 500 zniżkował o 0,3%, a Dow Jones Industrial Average o 0,9%. Mniejsze firmy, które nie płacą dywidend, ucierpiały mniej. Producent dronów AeroVironment zyskał 0,5%, a Kratos Defense & Security Solutions spadł o 0,5%.

| Spółka | Wynik 2025 |

|---|---|

| Kratos Defense (KTOS) | +191.36% |

| AeroVironment (AVAV) | +55.67% |

| L3Harris Technologies (LHX) | +40.96% |

| Northrop Grumman (NOC) | +23.16% |

| Boeing (BA) | +20.56% |

| General Dynamics (GD) | +6.78% |

| Lockheed Martin (LMT) | +5.73% |

| RTX Corporation (RTX) | +2.62% |

Limit 5 mln USD dla szefów i warunek "najpierw wyniki"

Trump dorzucił jeszcze jeden wątek, który w świecie korporacyjnym działa jak zapalnik: wynagrodzenia zarządów. Nazwał pakiety płacowe w sektorze obronnym "wygórowanymi i nieuzasadnionymi" i zaproponował sufit 5 mln USD. Jednocześnie zasugerował mechanikę nacisku: dywidendy i buybacki nie będą dozwolone, dopóki firmy nie "naprawią" problemów, które wymienił. Wpis wskazywał też, że pieniądze mają pójść na produkcję, zamiast na wypłaty dla akcjonariuszy - tak, by spółki nie musiały pożyczać w bankach ani sięgać po dodatkowe finansowanie od rządu.

Trump wywraca stolik, Europa buduje własną siłę militarną. Koszyk „Saxo Defense” zyskuje 73%

Niejasne zasady gry i pytanie o łańcuch dostaw

Tyle że na stole od razu pojawiła się mgła. Jak dokładnie miałoby wyglądać egzekwowanie tych ograniczeń? Jak daleko w dół łańcucha dostaw miałyby sięgnąć? The Wall Street Journal podał informację o środowym rozporządzeniu wykonawczym, które ma karać spółki spóźniające się z kontraktami lub będące "za harmonogramem". W osobnym wpisie Trump uderzył w RTX, zarzucając opóźnienia - a spółka również nie odpowiedziała od razu na pytania.

Problem opóźnień i puchnących budżetów nie jest nowy - amerykańska armia mierzy się z nim od lat. W tle jest jeszcze jedna niewygodna warstwa: część przeciągających się terminów bywa skutkiem zmian wymagań w już trwających programach. To prowadzi do kluczowej niejasności, która może mieć realną cenę dla rynku: jak będą rozstrzygane modyfikacje kontraktów i kto poniesie konsekwencje, jeśli "po drodze" zmieniały się założenia.

Kapitał pod lupą: więcej wypłat niż inwestycji

Inwestorzy patrzą na to również jak na spór o kapitał. Analityczka Jefferies, Sheila Kahyaoglu, już w grudniu - gdy po raz pierwszy dyskutowano możliwość ograniczeń dywidend - zwracała uwagę, że w 2023 i 2024 r. najwięksi wykonawcy zwrócili akcjonariuszom więcej kapitału, niż zainwestowali w nowe zakłady i badania oraz rozwój. Z jednej strony, większe inwestycje mogłyby zaspokoić oczekiwania administracji Trumpa. Z drugiej, Kahyaoglu oceniała taki kierunek jako przesadę i ingerencję: "Kontraktorzy nie muszą być regulowani, biorąc pod uwagę strukturę kontraktów i jaśniejsze sygnały popytowe, sami regulują inwestycje".

Twarde liczby: 25 mld dywidend i 14 mld buybacków

Skala pieniędzy, o które toczy się spór, jest konkretna. Według FactSet, spółki z sektora Aerospace & Defense w S&P 500 wypłaciły w ostatnich 12 miesiącach około 25 mld w dywidendach i odkupiły akcje za 14 mld, co przekłada się na łączną stopę zwrotu dla akcjonariuszy rzędu 2,5%. Najwięksi "prime contractors", tacy jak Lockheed, wypłacili około 7,1 mld w dywidendach i przeprowadzili buybacki za 7,8 mld - co daje około 4% "shareholder yield". To liczba, która tłumaczy, dlaczego sektor przyciągał kapitał nastawiony na dochód i przewidywalny zwrot.

Wyceny i EPS: ryzyko dla 2026 r.

Tu zaczyna się druga fala ryzyka: wyceny. Przez lata spółki obronne handlowano z niewielkim dyskontem do rynku. Jeśli kontrola kapitału obniży sentyment i tempo wzrostu zysków, ta różnica może się powiększyć. Analityk Truist, Michael Ciarmoli, pisał niedawno, że eliminacja buybacków mogłaby teoretycznie obniżyć wzrost zysku na akcję w 2026 r. o 3,2 pkt proc. Mechanizm jest prosty: skup akcji zmniejsza liczbę akcji w obrocie, co podbija zysk na akcję, a wolniejszy wzrost EPS często oznacza niższe mnożniki wyceny.

Dlaczego w Europie też warto to śledzić

Trump mówi o nowoczesnej armii - szybciej, terminowo i taniej - i sygnalizuje, że gotów jest przestawić sektor na tor dyscypliny wykonania. Dla europejskich czytelników to nie jest abstrakcja: chodzi o tempo dostaw także dla sojuszników i o stabilność łańcucha przemysłowego, który w praktyce wspiera bezpieczeństwo NATO. W tle pozostaje też pytanie, na ile presja na kapitał w USA może zmienić zachowanie inwestorów w sektorze, który w ostatnim czasie i tak korzystał z fali wzrostu wydatków obronnych po obu stronach Atlantyku.

Prezydent USA nie tylko pogroził palcem, ale zasugerował warunek i sankcję. A rynek najbardziej nie lubi niejasnych zasad. Inwestorzy będą teraz patrzeć, czy "burza dywidendowa" jest jednorazowym strzałem z mediów społecznościowych, czy początkiem realnej polityki, która zmieni wyceny, zachęty i tempo inwestycji w całym łańcuchu obronnym. Jeśli to drugie, środowy spadek może być dopiero pierwszą wyceną nowego ryzyka.

To zresztą widać po samych liczbach z ostatnich 12 miesięcy: koszyk obronności Saxo ("Obrona") na SaxoTraderGO urósł o +95,90%, podczas gdy benchmark w tym samym horyzoncie - iShares Core MSCI World UCITS ETF - zyskał +17,97%. Ten wynik nie jest efektem jednej spółki, tylko szerokiej ekspozycji na sektor: w skład koszyka wchodzą m.in. Safran, Saab, RTX, Rolls-Royce, Rheinmetall, Palantir, Northrop Grumman, Lockheed Martin, Leonardo i BAE Systems.

Make Europe Great Again, czyli jak "europejska niezależność" otwiera nowe możliwości inwestycyjne