Spółki z GPW już mogą przeprowadzać emisję akcji bez prospektu. Pytamy ekspertów czy Listing Act przyniesie renesans praw poboru

Pakiet unijnych przepisów, wśród których są m.in. te umożliwiające giełdowym podmiotom przeprowadzenie bezprospektowej emisji akcji, nadal dla wielu firm jest tajemnicą. Eksperci spodziewają się pierwszych prób pozyskania kapitału w nowym reżimie prawnym wiosną 2025 r.

Od 4 grudnia w życie weszły przepisy Listing Act, czyli legislacji mającej na celu uproszczenie kwestii jak np. emisje akcji czy raportowania informacji poufnych. Choć część z nich zacznie obowiązywać dopiero po 12 lub 18 miesiącach, to ten rewolucyjny dla giełdowych podmiotów przepis już jest dostępny.

REKLAMA

Uproszczona droga do emisji

W ramach nowości wprowadzanych przez Listing Act znajdziemy m.in. podniesienie progu zwolnienia obowiązku sporządzania prospektu na dopuszczenie papierów do obrotu na giełdzie z 20% do 30% w ciągu 12 miesięcy oraz większą swobodę dotyczącą zarządzania informacją poufną. Co więcej, od tego tygodnia spółki, które są notowane na giełdzie co najmniej od 18 miesięcy, mają możliwość przeprowadzenia emisji akcji na dowolną kwotę i do nieograniczonej liczby inwestorów, bez obowiązku sporządzania i akceptacji prospektu emisyjnego przez Komisję Nadzoru Finansowego (KNF). Specjaliści są zgodni, że dzięki temu giełda zyskuje dużo jako miejsce ułatwiające dostęp do kapitału dla spółek.

„Począwszy od 4 grudnia spółki będą mogły pozyskiwać kapitał w ramach SPO (ang. secondary public offering) kierując się wyłącznie potrzebami informacyjnymi inwestorów. Po uzyskaniu niezbędnych zgód korporacyjnych będą mogły sięgnąć po finansowanie praktycznie z dnia na dzień, pod warunkiem, że dany projekt okaże się atrakcyjny dla inwestorów. W praktyce spodziewam się pierwszych emisji bezprospektowych po publikacji wyników za 2024 r., czyli wczesną wiosną 2025 r.” komentuje dla Strefy Inwestorów Mirosław Kachniewski, prezes Stowarzyszenia Emitentów Giełdowych.

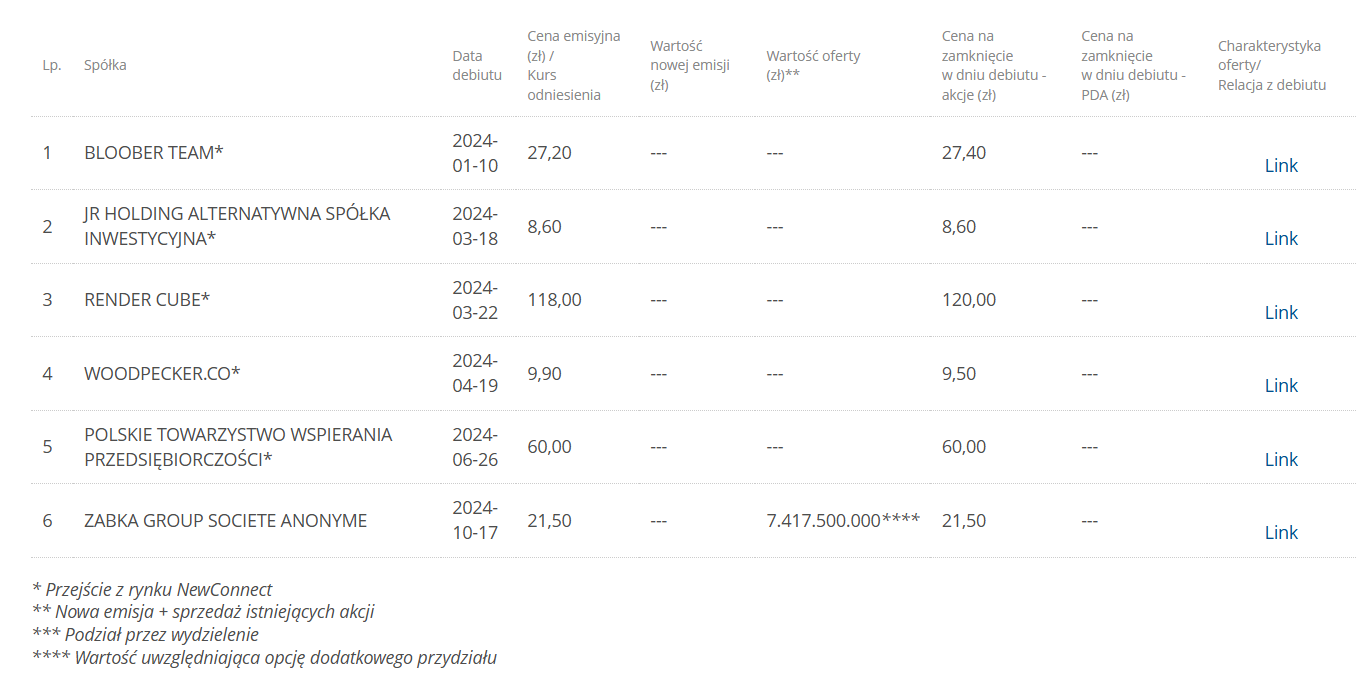

Spółki, które zadebiutowały na głównym parkiecie GPW w 2024 r.

Źródło: GPW

Obserwatorzy rynku wskazują również, że zmiana może zaktywizować inwestorów indywidualnych. Dotychczas bowiem firmy, chcąc szybko zyskać środki na swój cel, ograniczały się do emisji prywatnych skierowanych do ograniczonego grona podmiotów. Siłą rzeczy liczyli się więc wyłącznie profesjonaliści.

„Zmiany w istniejących wyjątkach prospektowych (jak podwyższenie progu liczby papierów wartościowych, które mogą być dopuszczanych do obrotu z 20% już dopuszczonych do 30%) są ważne i potrzebne. Naszym zdaniem jednak prawdziwą rewolucję przyniesie wprowadzenie wyjątku pozwalającego na przeprowadzenie nielimitowanej oferty publicznej i dopuszczenie do obrotu papierów wartościowych tożsamych z już notowanymi na podstawie krótkiego, 11-stronicowego dokumentu, który nie jest zatwierdzany przez KNF. To rewolucja, która naszym zdaniem może pozwolić na nowo zaktywizować w szczególności inwestorów indywidualnych. Ostatnia praktyka rynkowa (brak ofert opartych na prospektach) powodowała, że spółki chcąc szybko pozyskać kapitał, przeprowadzały oferty skierowane właściwie wyłącznie do inwestorów profesjonalnych – drobni inwestorzy indywidualni byli wykluczeni. Nowe przepisy mogą przywrócić zainteresowanie rynkiem kapitałowym szerszej rzeszy osób” dodaje Paweł Andrzejewski, deputy head of corporate finance w cc group.

Choć nowe przepisy dla wielu spółek wprowadzają spore ułatwienie w pozyskaniu kapitału, to świadomość ich istnienia pozostaje niska. Nie udało nam się dotrzeć do podmiotu, który w najbliższym czasie miałby skorzystać z legislacji.

„Na razie świadomość zmian i ich rewolucyjności dla spółek już notowanych, nie jest powszechna. Zresztą wszyscy, w tym zapewne sama KNF, analizują jeszcze szczegóły dotyczące stosowania Listing Act. Komisja w najbliższym czasie organizuje spotkania z przedstawicielami rynku, na których możliwe, że pewne szczegóły będą dopowiedziane” zaznacza Sebastian Huczek, wiceprezes DM INC.

Powrócą prawa poboru?

Wejście w życie nowych przepisów powoduje, że na rynku pojawić się mogą emisje z prawem poboru, czyli możliwością objęcia akcji nowej emisji proporcjonalną do posiadanego pakietu akcji. Tym samym dotychczasowi akcjonariusze mają możliwość utrzymania tego samego poziomu zaangażowania w spółce.

„Prawo poboru akcji jest niczym innym jak prawem akcjonariusza do tego, aby przy kolejnej emisji akcji uczestniczyć w tej emisji proporcjonalnie do posiadanych już akcji. Prawo to istnieje zawsze i jest niejako sprzężone z samym byciem akcjonariuszem. Takiego prawa nie można zbyć, ono niejako „podąża” za akcją. Jako odrębny byt prawny prawo poboru materializuje się dopiero wtedy, kiedy spółka podejmuje decyzję o emisji nowych akcji (akcji kolejnej serii). Jeżeli mówimy o już uchwalonej emisji nowych akcji, łatwo jest obliczyć, ile tych nowych akcji przypadnie na każdą już istniejącą akcję. Takie właśnie skonkretyzowane prawo poboru – prawo do uczestnictwa w nowej emisji - może być przedmiotem obrotu, ponieważ dopiero wtedy da się oszacować jego wartość, oceniając sytuację spółki” wyjaśnia Zofia Wojciechowska, wspólniczka w kancelarii Right Way Legal.

Notowania WIG w ciągu ostatnich 12 miesięcy

Jak zauważa prawniczka, jeśli spółka złoży wniosek o wprowadzenie praw poboru do obrotu, można nimi handlować jak np. akcjami. Okienko czasowe nie jest jednak długie.

„Prawem poboru można obracać tylko w stosunkowo krótkim okresie, limitowanym z jednej strony terminem uchwalenia nowej emisji akcji (moment konkretyzacji prawa poboru), ew. dniem ustalenia tożsamości akcjonariuszy z prawem poboru (jeżeli następuje później, niż dzień powzięcia uchwały o podwyższeniu kapitału), a z drugiej strony terminem wykonania prawa poboru (czyli dokonaniem zapisu na akcje nowej emisji). Po upływie terminu do złożenia zapisu na akcje nowej emisji, prawo poboru wygasa” uzupełnia Wojciechowska.

Zdaniem prezesa SEG, obrót prawami poboru nie powinien wyglądać tak, jak to było w poprzednich latach.

„Daleki byłbym od uznawania tego za „renesans” w odniesieniu do popularności tego instrumentu sprzed lat. Wówczas prawa poboru rozbudzały wyobraźnię inwestorów ze względu na duże wahania kursów wynikające z niskiej płynności. Dziś jesteśmy na innym etapie rozwoju rynku i zakładam, że notowania prawa poboru przebiegać będą raczej w zgodzie z matematyczną prawidłowością niż będą rezultatem emocji inwestorów” podsumowuje Kachniewski.