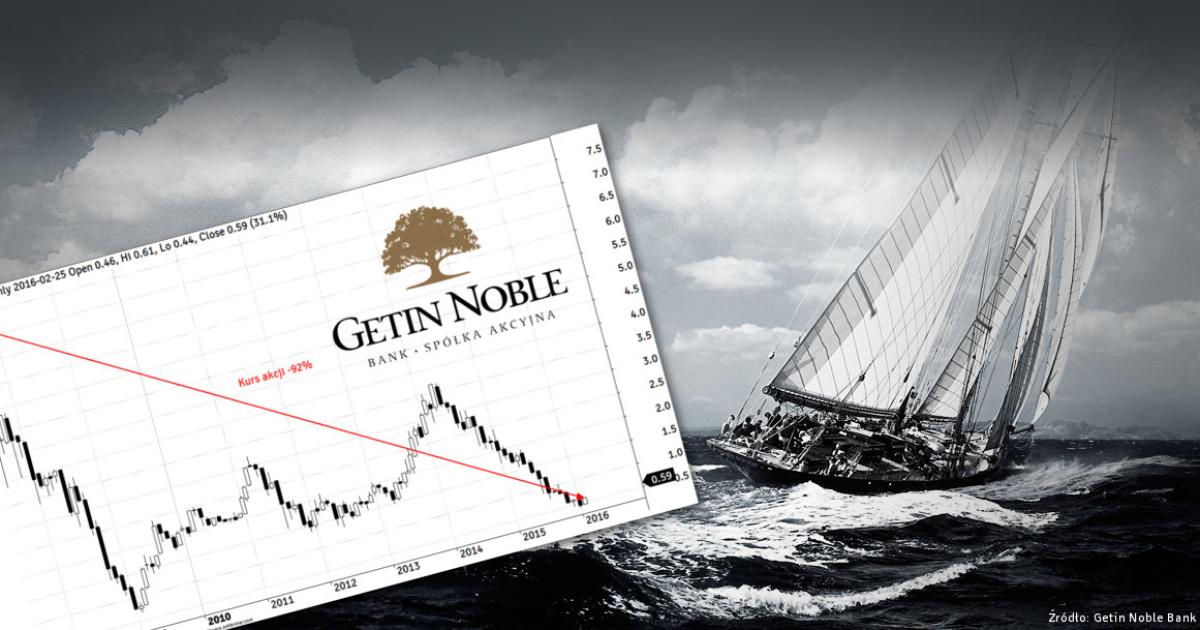

10 lat temu zadebiutował Getin Noble Bank. Dzisiaj kurs akcji jest 92 procent niżej

Równo 10 lat temu na giełdzie w Warszawie zadebiutował Noble Bank, dziś funkcjonujący jako Getin Noble Bank. W tym samym momencie kurs akcji praktycznie wyznaczył szczyt. Od tamtego momentu instytucja kontrolowana przez Leszka Czarneckiego tylko traciła na wartości. W sumie kurs akcji spadł o blisko 92 proc., zachowując się zdecydowanie gorzej od indeksu WIG-Banki.

Najważniejszą informacją ostatnich dni, jeśli chodzi o Getin Noble Bank, była informacja o skupie akcji Getin Noble Banku (GNB) przez Leszka Czarneckiego. Wrocławski biznesmen (poprzez LC Corp BV) zakupił 18,3 mln akcji, dając za nie 2,73 zł (blisko 100 proc. więcej, niż rynek). To oznacza, że wsparł bank kwotą 50 mln zł.

Czemu Czarnecki przepłacił za walory? No cóż, bank nie jest w najlepszej kondycji. Na jesieni 2016 roku Komisja Nadzoru Finansowego zaakceptowała plan naprawczy dla banku. Spółka jest w tak kiepskiej kondycji, że została zwolniona z płacenia podatku bankowego. Musiała za to zapłacić bardzo dużą składkę na Bankowy Fundusz Gwarancyjny (około 65 mln zł); w tym roku również będzie do tego zmuszona (około 45 mln zł).

W I kwartale tego roku Getin Noble Bank miał blisko 100 mln zł straty. W całym 2016 roku „przepalił” blisko 43 mln zł. Bank jest na wzburzonym morzu. Przechyla się niebezpiecznie. To widać nawet na jego stronie internetowej.

Z pokładu zaczęły uciekać fundusze. Pod koniec kwietnia poniżej progu 5 proc. w akcjonariacie zszedł Nationale Nederlanden Otwarty Fundusz Emerytalny.

Wypracowanie zysku netto w bieżącym roku będzie bardzo trudne

Zarząd stara się restrukturyzować bank. Zaczął nawet przebudowę sieci placówek – chce, by były one o wiele bardziej widoczne, niż w tej chwili.

Liczne emisje „rozwadniały” kapitał banku

Gdy popatrzymy się na notowania GNB, to widać, że od początku notowań jego wycena spadała. Bank nie był więc dobrą inwestycją dla tych, którzy kupili akcje na debiucie i postanowili je trzymać. Akcje banku zachowywały się zazwyczaj gorzej, niż akcje spółek z sektora.

Wykres 1. Notowania GNB na tle WIG-Banki - 10 lat

Źródło: Stooq

Czemu tak się działo. Główne powody, jak się wydaje, są dwa:

- W swojej historii GNB przeprowadził aż 12 emisji akcji. Każda emisja, przypomnijmy, „rozwadnia” kapitał (bo zwiększa się podaż papierów), bijąc w tych, którzy już mają walory.

- GNB „nałykał się” kredytów frankowych. Gdy kurs franka został uwolniony na początku 2015 roku, klienci zaczęli mieć problemy z ich spłatą. A więc i polskie banki zaczęły mieć problem z portfelem kredytów w walutach. GNB był jednym z tych, którym ten „balast” ciążył najbardziej...

Źródło: Strefa Inwestorów

Analitycy: Getin Noble Bank nie jest wyjątkową okazją...

Pojawia się więc pytanie: czy można potraktować Getin Noble Bank jako okazję inwestycyjną? Przecież mało prawdopodobne jest tom, że Leszek Czarnecki doprowadzi do upadłości GNB. Trudno sobie wyobrazić, że KNF pozwoli na to, by tak duży bank się wywrócił… Może pojawić się chętny na jego przejęcie, ktoś z odpowiednio głębokimi kieszeniami.

Czyli: gorzej już być chyba nie może...

Analitycy wskazują jednak, że sytuacja fundamentalna Getin Noble Banku jest bardzo złożona.

Getin Noble Bank był budowany inaczej, niż inne polskie banki. Przede wszystkim do pewnego momentu rósł szybciej, niż konkurenci. Zależało mu bardziej na jednorazowych transakcjach z klientem niż na budowaniu relacyjności. Bank zmienia dziś sposób, w jaki podchodzi do klienta, ale to może być bardzo długotrwały proces

Stolarski wskazuje, że dzisiaj GNB po jednej stronie bilansu ma jedne z najdroższych depozytów detalicznych w Polsce, a po drugiej najsłabszej jakości portfel kredytów hipotecznych, którego sporą cześć stanowią kredyty frankowe.

Nie wydaje mi się, żeby akcje spółki GNB były dzisiaj wyjątkową okazją inwestycyjną

Podobnie sądzą analitycy z innych domów maklerskich. Aż 5 spośród 7 rekomendacji wydanych dla GNB w ciągu ostatnich 12 miesięcy było negatywnych.

Źródło: Strefa Inwestorów

Warto zwrócić uwagę, że w lutym Vestor DM wydał rekomendację “kupuj”, ale wtedy analitycy nie wiedzieli, że bank będzie potrzebował kolejnego dokapitalizowania, a w I kwartale straci blisko 100 mln zł...

Getin Noble Bank jest największym wygranym sytuacji, w której ryzyko przewalutowania kredytów frankowych się nie materializuje. Bank poprawia swoją sytuację kapitałową i nie powinien wymagać dalszego dokapitalizowania. Bank naprawia sukcesywnie swój portfel kredytów, ma wciąż przestrzeń do cięcia kosztów. Wskaźnik cena do wartości księgowej na poziomie 0,34 każe postrzegać walor jako atrakcyjny. W długim terminie wskaźnik zwrotu na kapitale w przypadku GNB powinien bowiem zmierzać w kierunku średniej dla sektora

Getin Noble Bank jest w tarapatach – w tym roku zapewne nie pokaże zysku, czego nie ukrywa zarząd. 10 rocznica notowań na GPW jest niezwykle smutna dla tej spółki i jej akcjonariuszy. W dodatku analitycy sugerują, że na giełdzie są lepsze okazje niż walory tego banku Leszka Czarneckiego (pamiętajmy, że ma on na parkiecie jeszcze Idea Bank). Oby było jak najmniej takich smutnych jubileuszów...