Wskaźnik Koniunktury IPO wyniósł od początku 2018 roku 32%. Tak złego półrocza dla debiutów nie było od dawna

Spółki wchodzące na GPW nie miały ostatnio powodów do radości. Przez pierwsze półrocze 2018 roku udało im się uplasować akcje o wartości zaledwie jednej trzeciej pierwotnie zakładanej kwoty. Wskaźnik Koniunktury IPO wyniósł 32% i był to bardzo słaby wynik w porównaniu do poprzednich lat. Dużym zainteresowaniem cieszyły się tylko akcje nowych emisji, z których kapitał jest przeznaczona na rozwój spółek. Tutaj nabywców znalazły wszystkie akcje i to po cenie bliskiej maksymalnej.

Zbadaliśmy wszystkie debiuty przeprowadzone przez ostatnie 6,5 roku. Sprawdziliśmy ile akcji i po jakiej maksymalnej cenie spółki oferowały w trakcie procesu IPO. Porównaliśmy to z tym ile ostatecznie pozyskały na debiucie. Na tej podstawie obliczyliśmy „Wskaźnik Koniunktury IPO”, który określa popyt na akcje oferowane w ofertach pierwotnych. Im wyższy stosunek pozyskanych środków do założonych w prospektach emisyjnych, tym większe zainteresowanie debiutami i lepsza koniunktura na rynku IPO.

REKLAMA

Najsłabsze półrocze od lat (Wskaźnik Koniunktury IPO 32%)

W pierwszym półroczu 2018 roku spółki wchodzące na GPW planowały zaoferować akcje o łącznej wartości 866 mln zł. Jest to mniej niż mediana dla zbadanych poprzednich półroczy (od 2012 r.), ale więcej niż średnia dla zwykle słabszych pierwszych półroczy poszczególnych lat. Ostatecznie inwestorzy kupili akcje o wartości 280 mln zł. Tym samym spółki pozyskały zaledwie 1/3 zakładanego w prospektach emisyjnych kapitału. To najgorszy wynik od lat.

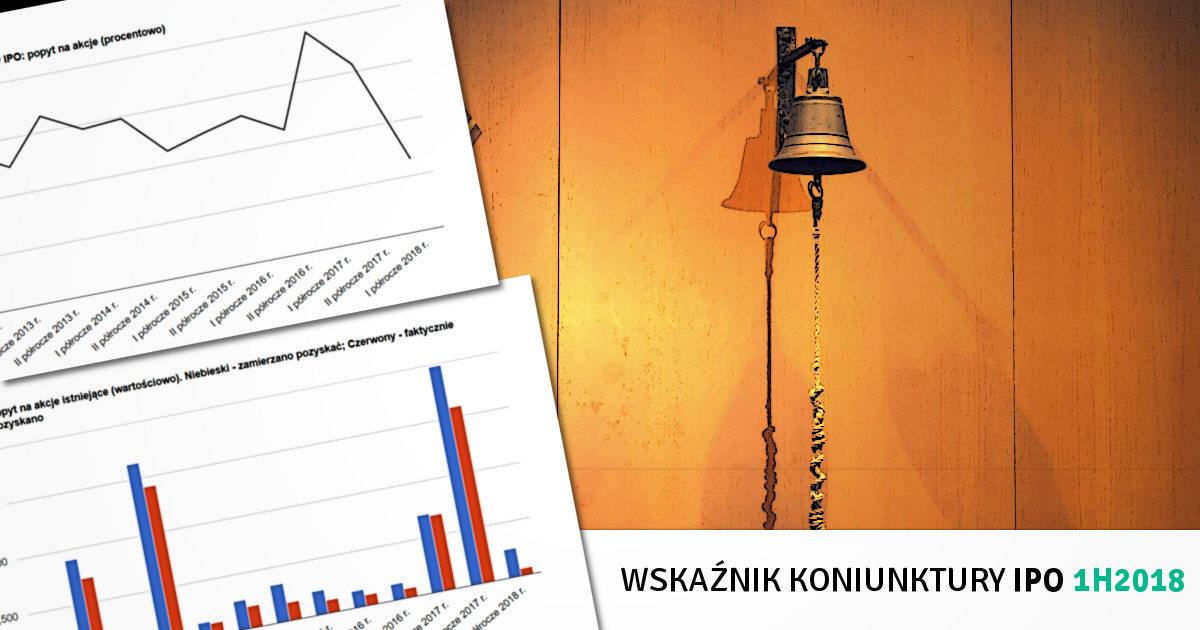

Wykres 1. Wskaźnik Koniunktury IPO: Porównanie procentowe wartości akcji faktycznie nabytych do zaoferowanych w prospekcie emisyjnym.

Nawet podczas słabej koniunktury w latach 2015 - 2016 średnia wartość pozyskanego kapitału z IPO w stosunku do oczekiwanego wynosiła ok. 60%. Średnia wartość dla ostatnich 6,5 lat, czyli od początku 2012 r. do dziś, wynosi aż 73% z 97 zbadanych debiutów.

Wykres 2. Porównanie wartości akcji faktycznie sprzedanych do zakładanej wartości w prospekcie emisyjnym.

Przedstawienie ofert pierwotnych zbiorczo nie daje pełnego obrazu sytuacji na rynku IPO. Istotne jest rozgraniczenie na oferty, które mają na celu sprzedaż istniejących akcji oraz takie z którym spółki pozyskują kapitał na dalszy rozwój (emisja nowych akcji). Dlatego w dalszej części Wskaźnik Koniunktury IPO przedstawiliśmy w rozbiciu na dwie części: oferowane już istniejące akcje, oraz na akcji nowej emisji.

Zobacz także: Debiuty na GPW w 2018 roku oraz poprzednich

Wskaźnik Koniunktury IPO istniejących akcji wyniósł 24%

Często przedmiotem oferty pierwotnej, oprócz akcji nowej emisji, są również istniejące akcje dotychczasowych akcjonariuszy. Niektóre spółki, takie jak np. Play, Ten Square Games czy Dino wchodzą na giełdę tylko z sprzedając już istniejące akcje. W takich przypadkach cały pozyskany na giełdzie kapitał trafia do kieszeni założycieli spółki, funduszy lub innych podmiotów, które zainwestowały w podmiot na wcześniejszym etapie.

W pierwszym półroczu 2018 r. w czterech na pięć ofert były oferowane już istniejące akcje. Popyt na nie był niski. Po procesie budowania księgi popytu sprzedano papiery o wartości wynoszącej zaledwie 24% zakładanej wartości oferty. To wyjątkowo niski poziom Wskaźnika Koniunktury IPO istniejących akcji.

Dla porównania w 2017 r. sprzedano akcje o wartości 85%, czyli dotychczasowi akcjonariusze pozyskali niewiele mniej gotówki niż pierwotnie zakładali. Średnia z ostatnich lat (od początku 2012 do dziś) wynosi 78%. W tym kontekście 24% za pierwszą połowę 2018 roku to naprawdę zły wynik.

Wykres 3. Wskaźnik Koniunktury IPO istniejących akcji: Porównanie procentowe wartości akcji właścicieli faktycznie sprzedanych do zakładanej w prospekcie emisyjnym.

Na ten słaby wynik wpłynęło kilka czynników. Po pierwsze ofert było stosunkowo mało – tylko 5. Mniej ofert było tylko w pierwszych półroczach w latach 2012 oraz 2017. Jedno duże IPO, Danwood Holding, o wartości 360 mln zł się całkowicie nie powiodło. Spółka zawiesiła ofertę akcji. Ponadto IPO litewskiego biura podróży Novaturas zostało mocno ograniczone. Spółka turystyczna planowała sprzedać stare akcje o wartości 289 mln zł, ale ostatecznie, po redukcji ilości akcji i obniżeniu ich ceny, wartość oferty wyniosła 93 mln zł. Tak więc, mimo dużych ofert istniejących akcji (w sumie na kwotę 763 mln zł) udało się sprzedać akcje za zaledwie 187 mln zł.

Wykres 4. Porównanie wartości akcji właścicieli faktycznie sprzedanych do zakładanej w prospekcie emisyjnym.

Sprzedaż istniejących akcji w minionym półroczu była niska, ale za to nowe akcje emitowane przy okazji IPO cieszyły się dużym zainteresowaniem.

Wskaźnik Koniunktury IPO nowych akcji wyniósł 90%

Większość spółek wchodzących na giełdę emituje akcje w celu pozyskania kapitału na dalszy rozwój. Sprawdziliśmy w jakim stopniu udaje im się zaspokoić potrzeby, czyli ile faktycznie udało się sprzedać akcji i jak bardzo cena ostateczna odbiegała od zakładanej w prospekcie emisyjnym.

Przez ostatnie 6,5 roku 74 spółki planowały pozyskać łącznie 7,3 mld zł z emisji nowych akcji. Jednak po redukcji ceny oraz liczby akcji, a w niektórych przypadkach rezygnacji z oferty pierwotnej, ostatecznie spółki pozyskały 4,4 mld zł. Czyli 60% zakładanego kapitału.

Poszczególne okresy różnią się jednak od siebie skutecznością przeprowadzanych IPO. Dla przykładu: w drugiej połowie 2016 r. spółki pozyskały tylko 53% (373 mln zł) z zakładanych 703 mln zł na rozwój. W następnym okresie, czyli pierwszym półroczu 2017 roku, pozyskano 89% zakładanych w prospekcie środków (262 mln zł z 295 mln zł), co jest już znacznie lepszym wynikiem.

Jeszcze większy popyt na nowe akcje był we właśnie zakończonym, pierwszym półroczu 2018 r. Aż 90% zakładanych w prospekcie środków zostało pozyskanych. Jest to najwyższy, półroczny wynik na przestrzeni 6,5 roku. Niestety jest pewne „ale”.

Wykres 5. Wskaźnik Koniunktury IPO nowych akcji: Procent kapitału faktycznie pozyskanego przez spółki na IPO (emisja nowych akcji) w porównaniu do zakładanego w prospekcie emisyjnym.

W pierwszym półroczu 2018 r. na główny rynek wraz ze sprzedażą akcji w ofercie pierwotnej wybrało się tylko 5 spółek. Z których dwie emitowały akcje licząc na pozyskanie w sumie zaledwie 103 mln zł. Jest to bardzo niska kwota w porównaniu do poprzednich okresów. Niemal dwukrotnie niższa od dotychczas najgorszego pierwszego półrocza 2012 roku (192 mln zł).

Wykres 6. Wartość kapitału faktycznie pozyskanego przez spółki na IPO (emisja nowych akcji) w porównaniu do zakładanego w prospekcie emisyjnym w mln zł.

Tak więc, mimo wysokiego Wskaźnika Koniunktury IPO nowych akcji, zebrane przez spółki kwoty na rozwój są niskie. Jedyną pociechą może być fakt, że zwykle pierwsze półrocze jest znacznie gorsze od drugiego. Być może po wakacjach będziemy mieli więcej ofert na rynku pierwotnym. Kilkanaście spółek już zresztą zapowiedziało chęć debiutu w drugim półroczu 2018 r.

Zobacz także: Debiuty giełdowe 2018. Lista spółek, które mogą przeprowadzić IPO na giełdzie w drugiej połowie tego roku

Reasumując, w pierwszym półroczu 2018 r. planowano pozyskać w sumie 866 mln zł z czego 103 mln zł w postaci emisji nowych akcji. Jest to zdecydowanie mniej niż poprzednim półroczu (w drugim półroczu 2017 r.) kiedy początkowa wartość ofert sięgnęła 6,7 mld zł z czego 789 mln zł w nowych emisjach. Ostatecznie pozyskano znacznie mniej środków na IPO niż zakładano. Sprzedano tylko część akcji istniejących i to po niższej cenie od pierwotnie zakładanej (24% pierwotnej oferty), ale za to wszystkie akcje nowej emisji znalazły nabywców przy cenie zbliżonej do zaproponowanej przez spółki.

W sumie, w pierwszym kwartale 2018 r. udało się sprzedać na giełdzie w IPO akcje o wartości tylko około jednej trzeciej od pierwotnie zakładanej. Widać, że inwestorzy bardzo ostrożnie dobierają spółki z ofert pierwotnych do portfela lub nie mają po prostu pieniędzy. Same spółki też nie garną się na rynek. Należy mieć tylko nadzieję, że drugie półrocze będzie lepsze – statystycznie rzecz biorąc zwykle tak jest.