Polska giełda w ostatnich latach poraża słabością. W przeszłości taka postawa rynków poprzedzała kryzys gospodarczy w regionie

Da się znaleźć równie słabe giełdy, co GPW, ale trzeba się naszukać. Historia pokazuje, że polscy inwestorzy nie powinni stosować strategii „kup i trzymaj”, czy liczyć na fundusze indeksowe.

Polski rynek akcji jest niewiarygodnie słaby w ostatnich latach. Od 2015 roku zawodzi w porównaniu do podobnych rynków (nie mówiąc o takich „lokomotywach”, jak rynek amerykański). Teraz po tym słabym okresie krach, jaki nastąpił podczas koronawirusowej paniki, był większy, niż na większości giełd. Z współczesnej historii takie przykłady słabości rynków giełdowych można wymienić dwa. Giełd PIIGS w latach 2009 - 2011 przed wybuchem kryzysu gospodarczego w tamtym regionie oraz giełdy w Rosji w latach 2011 - 2014 co poprzedzało kryzys na rynku ropy wywołany przez rewolucję łupkową.

REKLAMA

Słabość WIG w ostatnich latach poraża

Najpierw zobaczmy, jak słaby jest w ostatnich latach polski rynek akcji. Zerknijmy po prostu na zachowanie WIG – czyli indeksu szerokiego rynku GPW – na tle węgierskiego indeksu BUX. Węgry, jak wiadomo, nie są żadną potęgą gospodarczą w skali świata, nie imponują także nowoczesnym przemysłem, nie mają też fintechowych jednorożców podbijających świat. A jednak giełda naszych „bratanków” spisywała się w ostatnich latach znacznie lepiej, niż polska. Dlaczego? Bo w 2016 roku z łatwością przebiła się przez historyczne szczyty, ustanowione w 2007 roku, przed wielkim kryzysem finansowym. WIG próbował tego dokonać w 2017 roku i nie podołał...

O słabości indeksu WIG na tle BUX mówią też liczby. Stopa zwrotu za ostatnie 10 lat w przypadku polskiego indeksu to -4,3%, a w przypadku węgierskiego BUX +38%. W ciągu 5 lat WIG spadł o -26,5%, a BUX urósł o +60%!

Podkreślmy, że BUX naprawdę nie jest wyjątkiem, nie jest „gwiazdą” ostatnich lat, jeśli chodzi o indeksy. To nasz parkiet jest wyjątkowo słaby w ostatnich latach. Dlaczego tak jest – to temat na osobny artykuł. W skrócie można powiedzieć, że wciąż jesteśmy wrzucani przez inwestorów zagranicznych do koszyka „Europa środkowa i wschodnia”, który nie cieszy się najlepszą opinią, a do tego w ostatnich latach doszło do nawarstwienia się kilku problemów wewnątrzkrajowych, które uderzyły w popyt (m.in. likwidacja OFE).

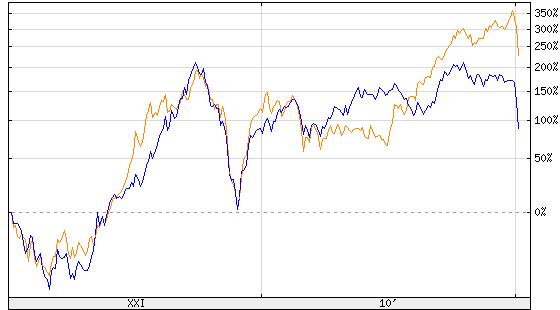

Stopa zwrotu WIG (linia niebieska) na tle węgierskiego BUX (linia pomarańczowa) od minimów z 2009 roku

Licząc od minimów z 2009 roku, indeks BUX jest mniej więcej dwa razy silniejszy, niż WIG. Warto zaznaczyć, że w skład węgierskiego indeksu wchodzą tylko największe spółki. Gdybyśmy go porównali do WIG20, polska giełda wypadłaby jeszcze gorzej. W szczytowym momencie WIG był od minimów z 2009 roku 180% na plusie, a węgierskiemu rynkowi udało się wzrosnąć o ponad 360%.

Zobacz także: 10 spółek z GPW, które mocno odbiły podczas korekty wzrostowej z ubiegłego tygodnia

Indeksy równie słabe, co WIG w ostatnich latach

Tak więc, w ostatnich latach polski rynek akcji znajdował się w bessie, albo w szerokiej konsolidacji. To, jak nazwiemy to zjawisko, które miało miejsce, zależy od tego jak definiujemy bessę. Nawet wśród zarządzających i ekspertów rynkowych są różnice w sposobie rozumienia bessy (najpopularniejsza definicja mówi, że rozpoczyna się ona, gdy indeks spadnie o ponad 20% od szczytu). W każdym razie WIG w ostatnich latach raził słabością - co do tego chyba nie ma wątpliwości.

Aby znaleźć podobne przykłady trzeba się mocno naszukać. W Europie, wśród poważnych giełd, równie fatalnym – a nawet gorszym – przypadkiem jest rynek grecki. Indeks ATHEX Composite nie podniósł się po kryzysie finansowym sprzed 12 lat, bo w kolejnych kilku latach został przygnieciony problemami zadłużeniowymi Hellady. Podjął próbę odbicia w latach 2012-13, ale to było takie przysłowiowe „obicie zdechłego kota”. W szerszej perspektywie grecki indeks wygląda jak wskaźnik giełdy z trzeciego świata... W ciągu 10 lat zanurkował już o -72%, a w perspektywie 5 lat – przez koronawirusową panikę – traci już -30%.

WIG (linia niebieska) na tle greckiego ATHEX Composite (linia pomarańczowa) – 10 lat

Począwszy od 2011 roku silną słabością zaczęła się wykazywać giełda w Rosji. Z niewytłumaczalnych względów w latach 2012-2014 tamtejszy rynek tracił na wartości pomimo, że wszyscy zyskiwali.

WIG (linia niebieska) na tle rosyjskiego RTS (linia pomarańczowa) – 10 lat

Dzisiaj już wiemy, że tamte dyskonto uwzględniało wielkie wyzwania gospodarcze, jakie pojawiały się na horyzoncie. W 2014 roku rozpoczęła się rewolucja łupkowa na rynku ropy, co wywołało mocne tąpnięcie w gospodarce Rosji.

Bardzo podobną słabość do rynku polskiego wykazuje rynek czeski. Właściwie jeżeli zestawimy zachowanie indeksu WIG20 z PX to jest ono dokładnie takie same. Należy jednak pamiętać, że jest to mały rynek, który ma znaczenie jedynie lokalne. Nie jest on na celowniku poważnych funduszy inwestycyjnych.

WIG20 (linia niebieska) na tle czeskiego PX Index (linia pomarańczowa) – 10 lat

Czeska gospodarka, która jest uzależniona od gospodarki niemieckiej. Znajduje się obecnie w poważnych kłopotach. Dlatego to, że wypadamy tak samo, nie powinno nas cieszyć.

Duża słabość indeksu nie wróży nic dobrego

Ta nadzwyczajna słabość WIG nie wróży nic dobrego. Jeśli bowiem popatrzymy na historię, takie słabe zachowanie indeksów na przestrzeni wielu lat, a nawet ponad dekady, jest odrabiane w wielkich bólach przez całe lata, albo i dekady.

Jeśli poszukamy przykładu na rynkach wschodzących, to można spojrzeć na rosyjski RTS. Co prawda gospodarka rosyjska jest bardzo specyficzna, oparta na ropie, ale zachowanie indeksu RTS powinno być ostrzeżeniem. Po tym jak zanotował krach w roku 2008 dynamicznie się podniósł. A następnie wszedł w wieloletnią bessę (2011-16), z której ostatnio mozolnie wychodził. No ale koronawirusowy krach go powstrzymał. To de facto oznacza, że wyjście RTS z okresu słabości może potrwać grubo ponad 10 lat. Ale i tak nie ma pewności, czy się powiedzie.

Jeśli chcielibyśmy poszukać podobnych słabości na najważniejszym indeksie świata, czyli na S&P500, to musimy się cofnąć aż do... XIX wieku oraz początków XX wieku! Wskaźnik ten konsolidował się w latach 1864-75 wąskim przedziale, by potem spaść w latach 1876-77 o -28%. W latach 1878-81 odrobił tę stratę, ale potem znów wszedł w okres niemożności, który zakończył mocno spadkowym rokiem 1893 (-25%). Zajęło mu 5 lat, zanim odrobił stratę. Potem konsolidował się w latach 1902-23, po drodze zaliczając panikę bankową roku 1907 (spadek indeksu o -33,5%). Warto jednak zauważyć, że każda hossa na S&P500 była mocna i wynosiła wskaźnik na coraz wyższe półki. Tego brakuje w przypadku WIG...

Historia notowań S&P500

Źródło: Stooq

Indeks WIG jest więc bardzo słaby. Jego odporność na koronawirusa okazała się nikła. Nic nie pomogło, że w ostatnich latach został w tyle za innymi indeksami, i tak podczas krachu wykazał się dużą słabością. To wszystko niezbyt dobrze wróży polskim zwolennikom strategii „kup i trzymaj” czy lokowania pieniędzy w funduszach indeksowych. Wydaje się, że na GPW jedynie aktywny trading na mocnych wzrostowych spółkach może przynieść sukces.

{kind=link}