Błyskawiczny krach, błyskawiczna recesja, błyskawiczne odbicie? To możliwe, ale nie na rynkach wschodzących opartych na surowcach

Obecny rynek niedźwiedzia i recesja mogą być krótsze, ale głębsze, niż bywało. Odbicie może być jeszcze szybkie, ale nie na rynkach wschodzących opartych na surowcach – wskazują eksperci firmy inwestycyjnej Charles Schwab.

Wybuch ogólnoświatowej pandemii koronawirusa sprawił, że doszło do błyskawicznego krachu na giełdach. I kwartał 2020 roku był najgorszy na rynku akcji w historii! Poza tym gospodarki zanurkowały głową w dół, w recesję. Co dalej? To pytanie zadaje sobie chyba każdy, nie tylko inwestorzy. Natknęliśmy się na niezwykle ciekawą analizę, która wskazuje, że obecny rynek niedźwiedzia może być głębszy, niż bywało, tak jak i recesja. Ale potem może przyjść szybkie odbicie – zarówno na giełdach, jak i w realnej gospodarce.

REKLAMA

W Chinach i Korei Południowej na razie jest lepiej

„Obecny kryzys, zwany koronakryzysem, to jest błyskawiczny krach i błyskawiczna recesja. To jest rezultat szoku, związanego z trudnym do przewidzenia zdarzeniem, a nie efekt końca cyklu koniunkturalnego. To może oznaczać, że obecny rynek niedźwiedzia może być głębszy, niż bywało, tak jak i recesja. Ale te złe czasy mogą też trwać krócej, niż bywało. Może przyjść szybkie odbicie – zarówno na giełdach, jak i w realnej gospodarce” – stwierdził analityk Jeffrey Kleintop w analizie opublikowanej na łamach bloga Charles Schwab.

Kleintop wskazuje, że giełdy i gospodarki Chin i Korei Płd. zaczęły dość szybko dawać oznaki ożywienia, sugerując, że kryzys może przybrać kształt V. Tak było również podczas poprzednich recesji z lat 2000-02 oraz 2008-09 – te azjatyckie giełdy i gospodarki stały się czymś w rodzaju „kanarka w kopalni”, pokazującego jaka będzie niedaleka przyszłość Zachodu.

„Chiny i Korea Płd. wracają do życia. Miasto Wuhan, które było epicentrum epidemii, będzie zupełnie otwarte od 8 kwietnia. Liczba nowych zakażeń koronawirusem znacznie spadła. Wskaźniki ruchu samochodowego i inne, pokazujące aktywność ludności, znów pną się w górę i są prawie na poziomie sprzed epidemii” - zwraca uwagę Kleintop.

1. Nowe przypadki zachorowań na COVID-19 w Chinach i Korei Płd.

Teraz swoje ciężkie chwile przeżywają za to USA i Europa. „Wskaźniki PMI w USA i Europie spadły do najniższych poziomów od wielu lat. Marzec był tak fatalny dla USA i Europy, jak luty dla krajów azjatyckich” – wskazuje Kleintop.

2. Wskaźniki Markit Composite PMI dla Chin, eurostrefy i USA

Zobacz także: Kolejne dane z rynku pracy w USA. Stopa bezrobocia w marcu wzrosła do 4,4%

Historia giełdy amerykańskiej też wskazuje na szybkie odbicie

Zresztą, o dość szybkiej poprawie na giełdach po tak fatalnym kwartale, jakim był I kwartał tego roku, mówi historia. Ciekawe obliczenia poczynił i opublikował niedawno portal MarketWatch. Indeks Dow Jones Industrial Average spadł o 23,2% w I kwartale (najgorszy jego kwartał w historii, najgorszy od IV kwartału 1987 roku), a S&P500 o 20%, Nasdaq Composite o 14,2%.

Po tak fatalnym kwartale kolejny zawsze był w wykonaniu tych indeksów całkiem pomyślny. Również dwa kolejne kwartały zamykały one nad kreską, podobnie zresztą jak cały roczny okres po zakończeniu takiego fatalnego kwartału.

3. Średnia zmiana indeksów amerykańskich po najgorszych kwartałach w historii

W marcu tego roku DJIA spadł o 12,5%, S&P500 o 11%, a Nasdaq Composite o 9,5%. Po tak fatalnych miesiącach kolejny miesiąc zazwyczaj nie był pomyślny, ale już w perspektywie 2 miesięcy można było myśleć o zyskach, podobnie jak w skali 12 miesięcy.

4. Średnia zmiana indeksów amerykańskich po najgorszych miesiącach w historii

Tym razem naprawdę może być inaczej...

Problem w tym, wedle analityka Charles Schwab, że to odbicie w kształcie V może być swego rodzaju „zmyłką” i radzi on poczekać ze zdecydowanym powrotem na rynek akcji do końca II kwartału, bo wtedy będzie wiadomo więcej o prawdziwym stanie giełdy i gospodarki po pandemii. „Wszystko wskazuje na to, że PKB w II kwartale w USA i Europie może być znacznie niższe, niż w I kwartale. A tempo wzrostu PKB w krajach azjatyckich będzie w II kwartale zapewne niższe, niż się wielu spodziewa, bo będzie na nie oddziaływała zła sytuacja w USA i eurostrefie. Im dłużej będą trwały lock downy, tym gorzej dla realnej gospodarki. Im dłużej będą trwały, tym trudniej będzie o silne odbicie. Dlatego odbicie V w Azji zapewne jest chwilowe, to drugie ramię literki V będzie o wiele bardziej płaskie” – ostrzegł Kleintop.

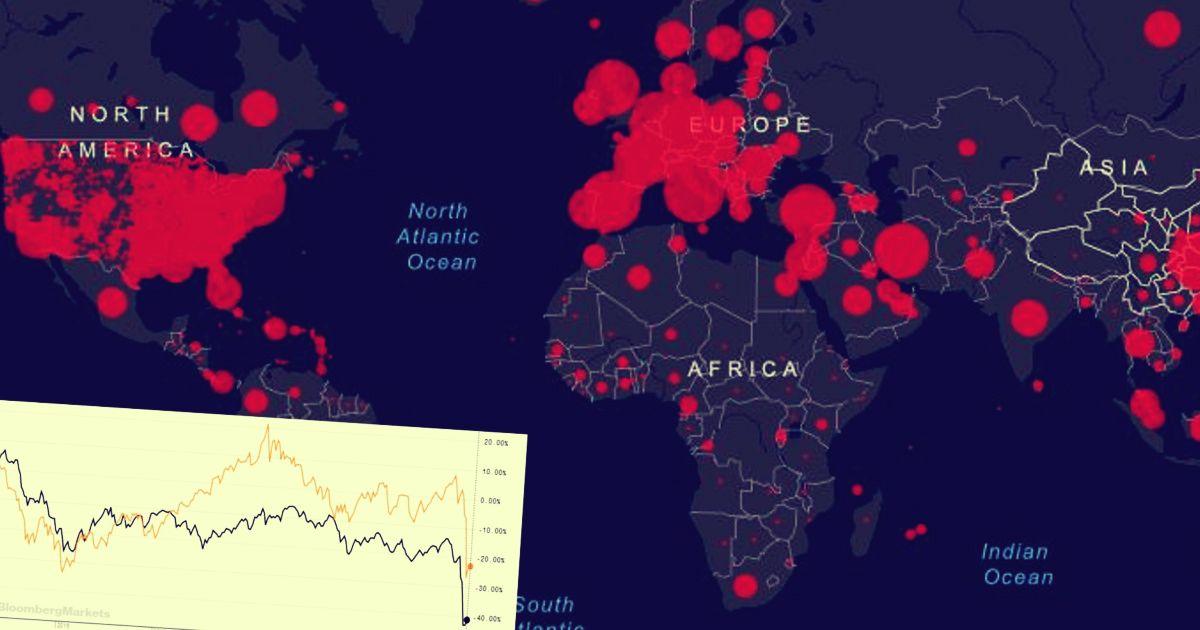

Poza tym, jego zdaniem, na giełdach do odbicia dojdzie szybciej na rynkach wschodzących, niż na rozwiniętych. Przy czym na szybką poprawę nastrojów na rynkach opartych na surowcach – takich jak np. Rosja, RPA, Grecja, Ukraina, Nigeria - nie ma co liczyć. „Przypominam, że rynki wschodzące podczas poprzedniego kryzysu znalazły dno w październiku 2008 roku, na kilka miesięcy przed rynkami rozwiniętymi. Problem w tym, że niektóre rynki wschodzące mają obecnie poważny problem, którego nie rozwiążą szybko. Chodzi o historycznie niskie ceny surowców przemysłowych, dołowane dodatkowo przez umacniającego się dolara amerykańskiego i marazm w OPEC. Spółki surowcowe stanowią 10% kapitalizacji rynków wschodzących” – zwrócił uwagę Kleintop.

5. Thomson Reuters/CoreCommodity CRB Commodity Index (linia czarna) na tle MSCI Emerging Markets (linia pomarańczowa) – 5 lat

Tak więc, tym razem naprawdę może być inaczej. Krach i recesja przyszły szybko, ale nie muszą wcale odejść równie szybko... Niestety, wszystko zależy od tego jak zachowywał się będzie wirus i jakie będą skutki ogólnoświatowej kwarantanny.

Źródła wykresów: 1-2. Charles Schwab, 3-4. MarketWatch, 5. Bloomberg