Nie tylko na GPW brakuje debiutów. Rynek IPO w Europie w 1 połowie 2023 pozostawał słaby, ale jest szansa na poprawę

Nie tylko na GPW brakuje publicznych ofert akcji (IPO). Na rynkach europejskich także jest ich zdecydowanie mniej, niż w poprzednich okresach. Spółki i inwestorów zdominował strach przed wciąż trwającymi zawirowaniami makroekonomicznymi, które utrzymują na giełdach relatywnie niskie wyceny akcji. Jest jednak nadzieja na powrót koniunktury w drugim półroczu 2023 r., wynika z danych raportu PWC „IPO Watch Europe”.

Zobacz także: Kondycja rynku ofert publicznych nie napawa optymizmem. Wskaźnik Koniunktury IPO po I półroczu 2023 roku wciąż szoruje po dnie

IPO na rynkach Europy

W pierwszym półroczu 2023 r. wartość przeprowadzonych w Europie pierwszych ofert publicznych osiągnęła poziom zaledwie 3,8 mld euro. Jest to jedna z najniższych wartości od lat. Nawet w 2022 r. kiedy była mowa o fatalnej koniunkturze, udało się pozyskać od inwestorów 5,2 mld euro w pierwszym półroczu oraz 10,4 mld euro w drugim.

REKLAMA

Aktywność na europejskim rynku IPO

Źródło: Raport PWC „IPO Watch Europe”

Spadła też liczba spółek przeprowadzających IPO. W ostatnim półroczu tylko 45 spółek przeprowadziło znaczącą i udaną ofertę publiczną.

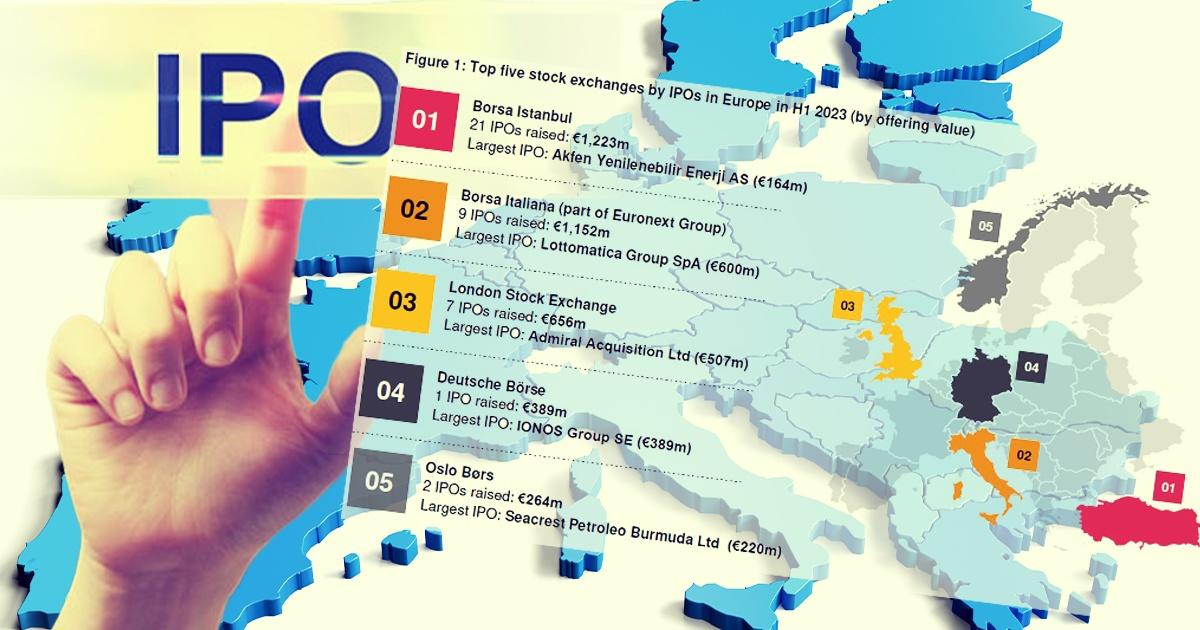

Największym od początku roku rynkiem IPO jest giełda w Istambule. Na tureckim rynku przeprowadziło IPO 21 spółek, a ich łączna wartość sięgnęła 1,223 mld euro. Drugi był rynek włoski. Borsa Italiana przeprowadziła 9 IPO o wartości 1,152 mld euro z czego ok. połowę stanowiła oferta publiczna Lottomatica Group SpA o wartości 600 mln euro. Giełda w Londynie była dopiero na trzecim miejscu w zasadzie z jedną wielką ofertą akcji spółki Admiral Acquisition Ltd o wartości 507 mln euro, która stanowiła lwią część wszystkich IPO o łącznej wartości 656 mln euro.

Pięć największych rynków IPO w Europie pod względem wartości oferty w I półroczu 2023 r.

Źródło: Raport PWC „IPO Watch Europe”

Jest szansa na poprawę koniunktury w II półroczu 2023 r.

Mimo słabości na rynkach pierwszych ofert publicznych, jest nadzieja na poprawę koniunktury IPO w II półroczu 2023 r.

Już na początku tego roku, w raporcie PWC, wskazywano na możliwość zmiany w drugiej części roku. Wtedy zwracano uwagę przede wszystkim na złe dane makroekonomiczne w tym inflację i niepewność wywołaną wojną. W tym półroczu analitycy PWC patrzą trochę bardziej optymistycznie.

„Choć aktywność w zakresie IPO w pierwszym półroczu 2023 r. pozostawała daleka od oczekiwań, ożywienie przyniósł początek lipca, kiedy odnotowano kilka znaczących transakcji. Region Europy Środkowo-Wschodniej wraca na globalną mapę IPO za sprawą debiutu Hidroelectrica w Bukareszcie, który jest jak do tej pory największą ofertą pierwotną w Europie w 2023 r. (ponad 1.8 mld euro). Transakcja ta, wraz z innymi ofertami, m.in. ThyssenKrupp Nucera (Frankfurt) czy CAB Payments (Londyn) budują ostrożny optymizm na druga połowę 2023 r., mimo to oznak ewentualnego znaczącego ożywienia należy spodziewać się raczej w pierwszych kwartałach 2024 r.” - mówi Bartosz Margol, partner PwC Polska w zespole ds. rynków kapitałowych.

Możliwości poprawy widzi też Kat Kravtsov, dyrektor UK Capital Markets. Wskazuje na rosnącą chęć inwestowania w najbardziej popularne obecnie sektory.

„Zdecydowanie widać oznaki życia na europejskim rynku IPO, z kilkoma znaczącymi wycenami IPO na początku lipca. Podczas gdy wyniki i wyceny na rynku wtórnym pozostają w centrum uwagi, a inwestorzy prawdopodobnie pozostaną wrażliwi na ceny, nadal istnieje mnóstwo gotówki do zainwestowania w sektorach takich jak transformacja energetyczna, czyste technologie i inne sektory technologiczne” – mówi Kat Kravtsov Director, UK Capital Markets.