Panika na akcjach banków wyjaśniona. Nowe stanowisko KNF może być początkiem końca kredytów hipotecznych ze zmiennym oprocentowaniem

Po tym jak w latach 2008 – 2009 KNF uregulował proces udzielania kredytów walutowych, tak teraz regulator finansowy mocno zabrał się za regulowanie tego jak banki udzielają kredyty hipoteczne ze zmienną stopą procentową.

To może oznaczać mocne ograniczenie dostępu do kredytów hipotecznych ze zmiennym oprocentowaniem, a nawet początek końca tego rodzaju instrumentów, co niejako uzasadnia mocne spadki na akcjach banków, jakie miały miejsce w trakcie ostatnich sesji.

REKLAMA

Akcje banków pod mocną presją

Od dwóch dni akcje banków znajdowały się pod mocną presją sprzedających. W piątek i poniedziałek indeks WIG-Banki był jednym z najsłabszych na GPW i w ekspresowym tempie, całkowicie, zanegował odreagowanie, jakie nastąpiło na kursach akcji banków po wybuchu wojny w Ukrainie.

Notowania indeksu WIG-banki

W trakcie ostatnich dwóch sesji na wartości - niemal panicznie - tracił cały sektor bankowy. Akcje uznanych i silnych polskich banków, takich jak PKO BP czy PEKAO, spadały nawet kilkanaście procent. Od szczytu ze stycznia indeks WIG-Banki stracił 1/3 wartości i to pomimo perspektyw dalszego wzrostu stóp procentowych. Zwłaszcza zeszłotygodniowe spadki trudno było tłumaczyć eskalacją konfliktu na Ukrainie i wprowadzaniem sankcji na Rosję. Nasz sektor bankowy ma bowiem minimalną ekspozycję na tamten region.

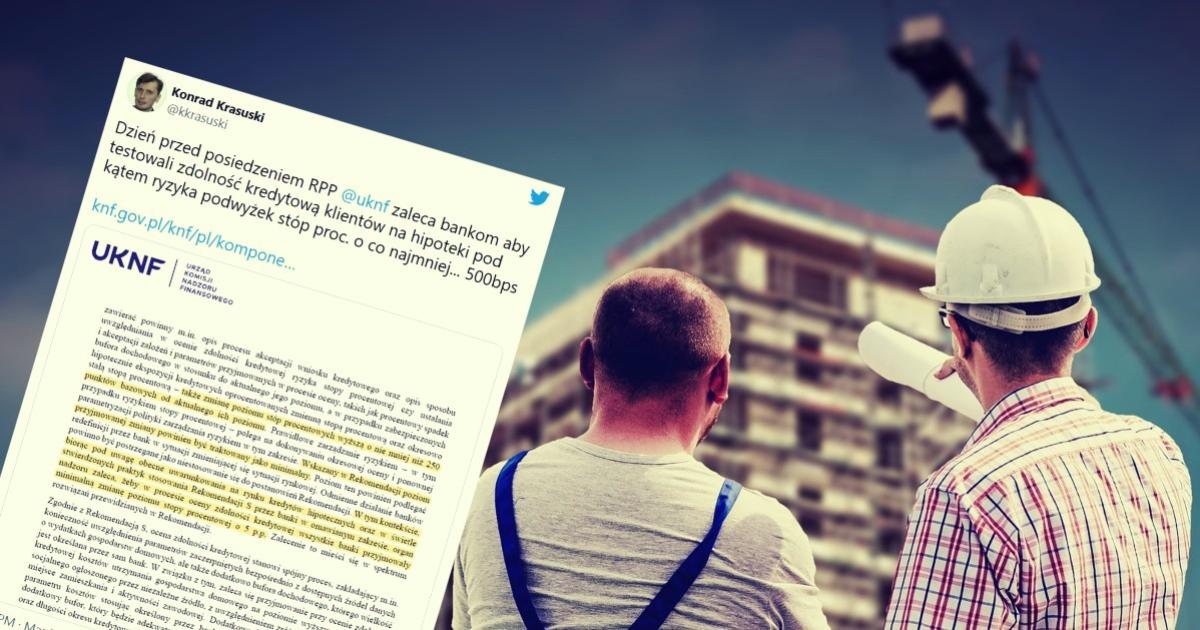

Wreszcie wczoraj po sesji pojawiło się najbardziej prawdopodobne wyjaśnienie spadków w całym sektorze. Wystosowane przez KNF stanowisko do prezesów banków wyjaśnia w jaki sposób kierowane przez nich instytucje mają stosować rekomendację S w testowaniu zdolności kredytowej podczas udzielania kredytów hipotecznych ze zmienną stopą procentową.

Zobacz także: Popyt na kredyt hipoteczny mocno spada. Banki decydują się na obniżenie wymagań i promocje

Kredyty hipoteczne ze zmienną stopą procentową mniej dostępne

W praktyce stanowisko KNF mocno ograniczy dostępność najpopularniejszych w Polsce kredytów hipotecznych ze zmiennym oprocentowaniem. Nadzór finansowy zaleca bowiem bankom znacznie bardziej restrykcyjne podchodzenie do testowania zdolności kredytowej Polaków, podczas udzielania tego rodzaju finansowania.

Dzień przed posiedzeniem RPP @uknf zaleca bankom aby testowali zdolność kredytową klientów na hipoteki pod kątem ryzyka podwyżek stóp proc. o co najmniej... 500bpshttps://t.co/YXuWFnQWJc pic.twitter.com/IPCg6Df4Xh

— Konrad Krasuski (@kkrasuski) March 7, 2022

Najważniejszą zmianą jest zakładanie możliwości wzrostu oprocentowania kredytu o co najmniej 500 pbs podczas testowania zdolności kredytowej. W obecnej sytuacji rynkowej to oznacza w praktyce, że zdolność kredytowana będzie obliczana w następujący sposób. Obecna wartość WIBOR 6M + marża banku 2% + co najmniej 5% wynikające ze stanowiska KNF. Jak łatwo policzyć mówimy o testowaniu zdolności kredytowej przy sumarycznym poziomie oprocentowania około 11% co oznacza, że przy wartości kredytu hipotecznego 300 tys. zł zaciągniętym na 30 lat kredytobiorca powinien być w stanie obsługiwać ratę o wartości 2.7 tys zł. Dużo, bo jeszcze rok temu ta wartość oscylowała w okolicy 1.4 tys. zł. (obliczenia na podstawie kalkulatora finansowego KNF).

Zobacz także: Co w praktyce oznacza stanowisko KNF na temat oceny zdolności kredytowej dla kredytów hipotecznych ze zmiennym oprocentowaniem

Początek końca kredytów hipotecznych ze zmiennym oprocentowaniem w Polsce?

KNF mocno zabrał się za porządkowanie procesu udzielania kredytów hipotecznych ze zmiennym oprocentowaniem, podobnie jak w latach 2008 – 2009 zabrał się za porządkowanie procesu udzielania walutowych kredytów hipotecznych. Teoretycznie nawet dzisiaj kredyty hipoteczne w walucie obcej są dostępne, ale w praktyce nikt ich nie udziela. Niewykluczone, że obecne działania KNF mogą być początkiem końca wielkiego boomu na kredyty hipoteczne ze zmiennym oprocentowaniem w Polsce. Skutkiem tych działań będzie drastyczne ograniczenie dostępności tych instrumentów, zwłaszcza wartości udzielanych kredytów.

Z cyklu jeden wykres warty więcej niż 1000 słów aktualizacja. Gdzie Polacy masowo zawierali kredyty hipoteczne w CHF (góra) i PLN (dół) i akcja kredytowa biła historyczne rekordy vs w którym momencie zaczęło się porządkowanie problemów z tym związanych

— Paweł Biedrzycki (@PawelBiedrzycki) March 8, 2022

=>https://t.co/Jjyxgjv9d7 pic.twitter.com/d7XAmWuNiO

Już teraz pojawiają się komentarze, że ostatecznym efektem tych działań będzie całkowite przejście banków z udzielania kredytów hipotecznych ze zmiennym oprocentowaniem na kredyty ze stałym oprocentowaniem, które są droższe i których polski sektor bankowy musi dopiero nauczyć się skutecznie udzielać. W obecnym środowisku makroekonomicznym będzie to nie lada wyzwaniem.