Raty kredytów hipotecznych wzrosły w 7 miesięcy o ponad 50%

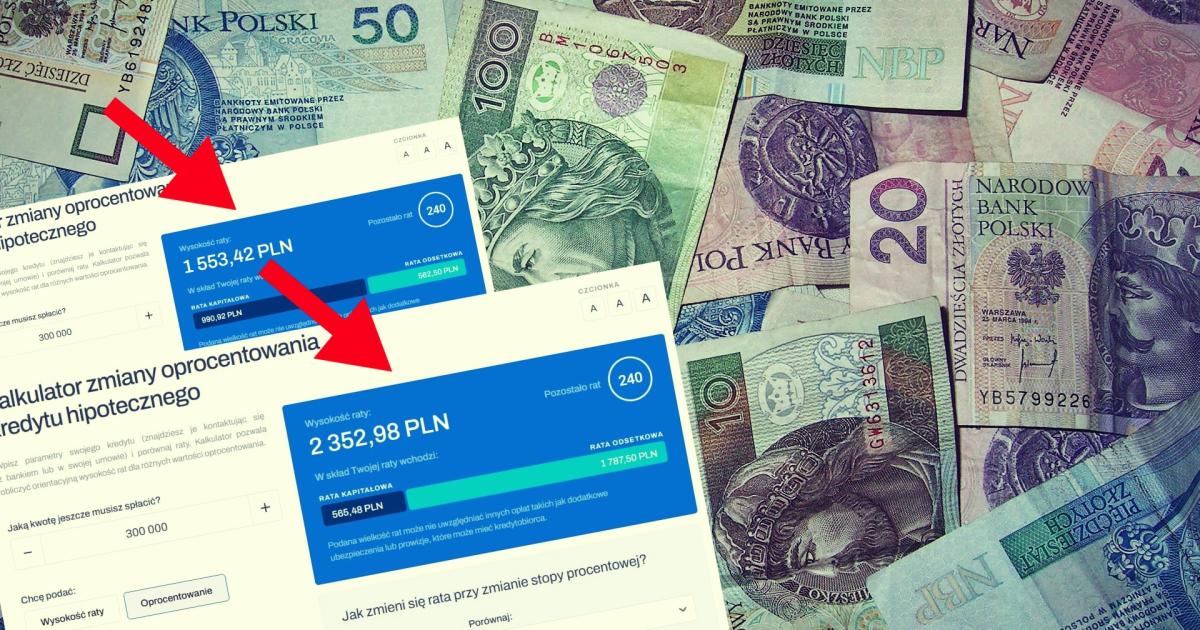

Jeszcze w sierpniu 2021 roku rata kredytu hipotecznego o wartości 300 tys. zł zaciągniętego na 20 lat wynosiła około 1553 zł. Dzisiaj rata dla takiego samego kredytu to 2 353 zł zł. W zaledwie 7 miesięcy raty kredytu wzrosły o 51%.

Marcowa inflacja wyniosła 10,9%, Narodowy Bank Polski zareagował i Rada Polityki Pieniężnej (RPP) podniosła główną stopę procentową o 100 pb. To już 7. od października podwyżka, ale pierwsza tak wysoka, obecna stopa referencyjna wynosi bowiem 4,5%. To nie koniec bo stawka WIBOR, od którego uzależnione są raty kredytów, dalej rośnie i 6 miesięczna stawka wynosi już 5,19%.

REKLAMA

Koszty związane z inflacją uderzają w nas wszystkich, jednak najmocniej odczują to osoby, które zaciągnęły kredyt hipoteczny. W zaledwie 7 miesięcy raty kredytu hipotecznego wzrosły w wyniku rosnącego WIBORU o prawie 50%, a to wcale nie musi być koniec zwyżek.

WIBOR 6M vs Stopa referencyjna NBP

Raty kredytów hipotecznych konsekwentnie w górę

Wczorajsza decyzja RPP o podniesieniu głównej stopy procentowej do poziomu 4,5%, od dziś weszła w życie, co to oznacza dla kredytobiorców? W zależności od tego, w jakim banku jest zaciągnięte finansowanie marża kredytu może się różnić, ale oscyluje ona wokół 2%.

Postanowiliśmy przeprowadzić symulację, która zobrazuje jaką przemianę przeszły raty kredytu na 300 tys. zł. od zeszłego roku.

Przyjmijmy, że w sierpniu 2021 r. został przyznamy nam kredyt hipoteczny, na 300 tys. zł., na okres 20 lat. Pod koniec lata ubiegłego roku WIBOR 6M wynosił 0,25%, marża banku wynosiła 2%, co daje nam oprocentowanie 2,25%, to dało nam ratę w wysokości 1553 zł.

Symulacja raty kredytu o wartości 300 tys. zł na 20 lat za pomocą kalkulatora KNF

W kwietniu br. WIBOR 6M wynosi 5,15%, znowu dodajemy do niego marże banku, zostańmy przy 2%. To równanie daje nam 7,15% oprocentowania. Czyli nasza rata kredytu na 300 tys. zł. wzrosła do 2 353 zł miesięcznie. Zatem miesięcznie musimy zapłacić 50% wyższa ratę niż przed 7 miesiącami.

Oczywiście, wyższy kredyt, wyższa rata, ale możemy przyjąć, że w tym czasie raty kredytów wzrosły o około 50-60%, oczywiście w zależności od rodzaju kredytu, umowy oraz warunków, jakie oferują banki.

Zobacz także: Polacy znowu będą mieli problem ze swoim kredytem na mieszkanie? W 2021 roku banki podpisały ćwierć miliona umów na kredyt hipoteczny, 94% ze zmiennym oprocentowaniem

Decyzja RPP w sprawie stóp procentowych

Najświeższa decyzja RPP to reakcja na szalejącą inflację oraz słabe notowania złotego. Jak napisała rada w informacji po posiedzeniu, taka decyzja powinna oddziaływać na oczekiwania inflacyjne, a kolejne jej decyzje będą oparte o perspektywy inflacyjne oraz rozwój sytuacji za naszą wschodnią granicą.

„Rada oceniła, że utrzymuje się ryzyko kształtowania się inflacji powyżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej. Aby ograniczyć to ryzyko, a więc dążąc do obniżenia inflacji do celu NBP w średnim okresie, Rada postanowiła ponownie podwyższyć stopy procentowe NBP. Podwyższenie stóp procentowych NBP będzie także oddziaływać w kierunku ograniczenia oczekiwań inflacyjnych. Dalsze decyzje Rady będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej, w tym od wpływu agresji zbrojnej Rosji przeciw Ukrainie na polską gospodarkę” - napisano w oficjalnym komunikacie RPP.

Przypomnijmy, jak kształtuje się najnowszy poziom stóp procentowych:

- stopa referencyjna 4,50 proc. w skali rocznej;

- stopa lombardowa 5,00 proc. w skali rocznej;

- stopa depozytowa 4,00 proc. w skali rocznej;

- stopa redyskonta weksli 4,55 proc. w skali rocznej;

- stopa dyskontowa weksli 4,60 proc. w skali rocznej.