Skarbowe obligacje indeksowane inflacją. Czy to dobra alternatywa dla tradycyjnych obligacji – opinie

W ofercie obligacji skarbowych możesz znaleźć obligacje indeksowane inflacją. Czy to bezpieczna inwestycja dla inwestorów indywidualnych? Czym się charakteryzują obligacje indeksowane? Czy można je traktować jako alternatywę dla tradycyjnych obligacji? Zapytaliśmy o opinię analityków.

Czym są obligacje indeksowane inflacją?

Obligacje indeksowane inflacją, zwane także obligacjami indeksowanymi, charakteryzują się dwiema cechami. Wysokość płatności kuponowych jest zmienna i zależy od wysokości stopy inflacji. Mówiąc prościej, oprocentowanie obligacji indeksowanych nie jest stałe.

REKLAMA

Jak wskazuje Wojciech Bartosik, analityk Domu Maklerskiego Michael/Ström, można powiedzieć, że stopa inflacji zastępuje stopę WIBOR czy LIBOR, na których oparte jest oprocentowanie tradycyjnych obligacji. Ponadto, wypłata kapitału przy zapadalności obligacji indeksowanych zostaje urealniona o wysokość stopy inflacji podczas całego okresu kredytowania.

Obligacje indeksowane najczęściej są emitowane przez rządy państw. Natomiast korporacyjne obligacje indeksowane należą do rzadkości. Jeśli się takie zdarzają, to zazwyczaj ich emitentami są międzynarodowe instytucje.

Obligacje indeksowane – zalety

Przede wszystkim obligacje indeksowane chronią inwestorów przed spadkiem wartości oszczędności w wyniku rosnącej inflacji. W praktyce oznacza to, że nominał obligacji wzrasta wraz z postępującą miesięczną inflacją. Obligacje indeksowane można także traktować jako sposób na dywersyfikację portfela.

Ponadto, przy obecnych niskich stopach procentowych, skarbowe obligacje indeksowane mogą się okazać atrakcyjniejszym sposobem na oszczędzanie pieniędzy, niż lokaty bankowe. W przypadku obligacji indeksowanych oferowanych obecnie przez Skarb Państwa oprocentowanie równa się sumie inflacji w danym roku i marży odsetkowej. Marża odsetkowa ma być dla posiadacza obligacji gwarancją, że jego zysk będzie zawsze wyższy od inflacji. Jak wynika z danych podanych przez GUS, w czerwcu w ujęciu rocznym inflacja wyniosła 1,9%.

- W przypadku obligacji indeksowanych inflacją realna stopa zwrotu równa się marży tych obligacji i w przypadku obecnie oferowanych obligacji 4-letnich wynosi 1,25%. Przy obecnym poziomie inflacji [w czerwcu br. 1,9%] daje to dość atrakcyjną stopę zwrotu [teraz w sumie 3,15%], należy jednak pamiętać, że inflacja może się zmieniać pod wpływem decyzji fiskalnych i monetarnych – tłumaczy Strefie Inwestorów Krzysztof Dziubiński, CFA z DM Navigator.

Zobacz także: Co mogę zrobić, jeśli posiadam obligacje Getback? Praktyczne porady i wskazówki udziela mecenas z Kancelarii Prawnej Kielian i Wspólnicy

Czy obligacje indeksowane to alternatywa dla tradycyjnych obligacji?

Na pewno obligacje indeksowane będą dobrym rozwiązaniem dla inwestorów, którzy w swoim horyzoncie inwestycyjnym spodziewają się wzrostu inflacji. Oczywiście, nie może to być skokowy wzrost inflacji. Wtedy istnieje ryzyko, że z powodu zbyt wysokiej inflacji państwo, któremu pożyczyliśmy swoje oszczędności, ogłosi niewypłacalność.

Nieco inaczej sytuacja wygląda w przypadku niskiej inflacji. W takiej sytuacji obligacje indeksowane radzą sobie gorzej, niż obligacje tradycyjne. Ponadto, tradycyjne obligacje oparte o WIBOR są o wiele bardziej płynnym instrumentem, a ich oferta na rynku również jest dużo większa, niż oferta obligacji indeksowanych.

- Należy pamiętać, że w przypadku niskiej inflacji, obligacje indeksowane przynosiły historycznie niższe zyski, niż tradycyjne obligacje. Dodatkowym problemem jest mała oferta i płynność tego typu instrumentów. Na polskim rynku wtórnym dostępna jest jedynie jedna seria obligacji skarbowych indeksowanych IZ0823 – wskazuje Strefie Inwestorów Wojciech Bartosik, analityk Domu Maklerskiego Michael/Ström.

Co więcej, tradycyjne obligacje oparte na zmiennej stopie procentowej również po części chronią zyski inwestorów przed inflacją.

- Utrzymanie inflacji na określonym poziomie jest głównym celem polityki pieniężnej banków centralnych, które przy wzroście inflacji mogą zareagować podnoszeniem stóp procentowych. Wzrost stóp procentowych podnosi również oprocentowanie tradycyjnych obligacji skarbowych i korporacyjnych. Ale tylko tych opartych na zmiennej stopie; nie dotyczy to obligacji o stałym oprocentowaniu. Więc teoretycznie tradycyjne obligacje w pewnym stopniu też bronią zyski inwestora przed inflacją – tłumaczy Wojciech Bartosik.

Warunki skarbowych obligacji indeksowanych

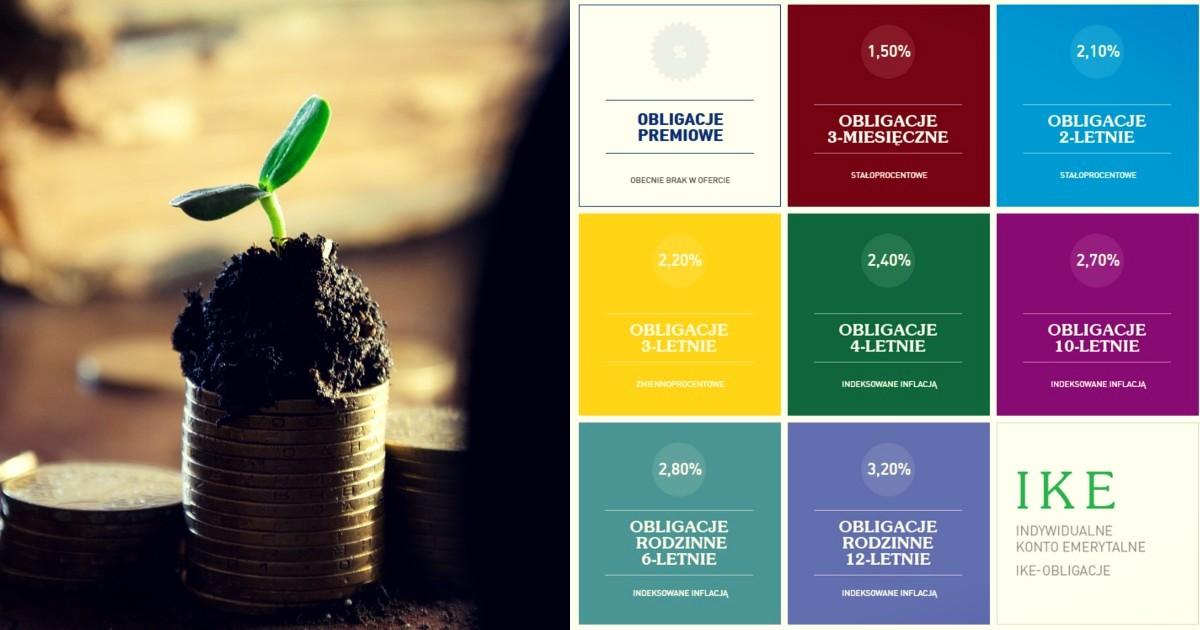

Obecnie Skarb Państwa oferuje cztery serie obligacji indeksowanych na okres 4, 6, 10 i 12 lat. Przy czym, obligacje 6 i 12-letnie są tzw. obligacjami rodzinnymi i mogą zostać zakupione jedynie przez osoby korzystające z programu 500+.

Źródło: obligacjeskarbowe.pl

Obligacje indeksowane na okres 6, 10 i 12 lat różnią się nieco od modelowych obligacji indeksowanych.

- Odsetki od tych obligacji nie są wypłacane w postaci kuponu, tylko naliczane co roku w oparciu o poziom inflacji i powiększone o marżę, a następnie są kapitalizowane i wypłacane wraz z wykupem instrumentu. Wykup dokonywany jest po wartości nominalnej, czyli inaczej niż w przypadku modelowych obligacji indeksowanych, ale kapitalizacja odsetek pełni tutaj funkcję ochrony kapitału przed inflacją, czyli wyższa inflacja skutkuje wyższą podstawą naliczania odsetek w kolejnych okresach – zauważa analityk Domu Maklerskiego Michael/Ström.

Zatem w pierwszym roku oprocentowanie jest naliczane od wartości 100 zł (cena nominalna sprzedaży obligacji). Natomiast w kolejnych latach nalicza się je od wartości 100 zł powiększonej o odsetki naliczone za poprzedni rok. W ten sposób zwiększa się zyskowność obligacji. Całość odsetek jest wypłacana właścicielowi obligacji dopiero w dniu wykupu, czyli po zakończeniu oszczędzania.

Poniżej w tabeli przedstawiamy aktualne warunki oprocentowania skarbowych obligacji indeksowanych.

Tab. 1. Oprocentowanie skarbowych obligacji indeksowanych

| Oprocentowanie po roku | Oprocentowanie w kolejnych latach | Odsetki | |

| Obligacje 4-letnie COI | 2,40% | marża 1,25% + inflacja | wypłata co roku |

| Obligacje 6-letnie ROS (rodzinne) | 2,80% | marża 1,75% + inflacja | roczna kapitalizacja i wypłata w dniu wykupu |

| Obligacje 10-letnie EDO | 2,70% | marża 1,50% + inflacja | roczna kapitalizacja i wypłata w dniu wykupu |

| Obligacje 12-letnie ROD (rodzinne) | 3,20% | marża 2,00% + inflacja | roczna kapitalizacja i wypłata w dniu wykupu |

Źródło: opracowanie własne na podstawie danych MF

Co ważne, w przypadku ujemnej stopy inflacji do ustalania oprocentowania brana jest wartość zerowa. To wraz z marżą odsetkową ma chronić oszczędności inwestorów przed ewentualną deflacją.

Istnieje także możliwość wcześniejszego zakończenia oszczędzania (przedterminowy wykup). Wtedy wartość narosłych odsetek zostanie pomniejszona o opłatę, której wysokość od każdej obligacji 4 i 6-letniej wynosi 0,70 zł, a od obligacji 10 i 12-letniej – 2,00 zł.

Szczegółowy opis oferty skarbowych obligacji indeksowanych wraz z dokumentami informacyjnymi można znaleźć TUTAJ.

Obligacje indeksowane inflacją może nie są tak rozpowszechnione jak tradycyjne obligacje, ale na pewno stanowią dobry sposób na dywersyfikację portfela. Przy tak niskich stopach procentowych mogą być także alternatywą dla lokat bankowych. Niemniej jednak, tak jak każdy inny instrument finansowy, obligacje indeksowane niosą ze sobą pewne ryzyko. Każdy inwestor powinien ocenić ich przydatność indywidualnie i odpowiednio dostosować do swojej strategii inwestycyjnej.