Miedź znowu mocno drożeje, to dobrze wróży hossie na giełdach i notowaniom KGHM

Krytycznie niskie zapasy miedzi pchają jej cenę w górę. „Dr Copper” wskazuje giełdom kierunek północ, podobnie jak polskiemu gigantowi KGHM.

O 10,6% wzrosły w ubiegłym tygodniu notowania miedzi – to było najmocniejsze 7 dni dla tego surowca od listopada 2016 roku. To zachowanie tego przemysłowego metalu dobrze wróży i dalszej hossie na giełdach, i notowaniom KGHM.

REKLAMA

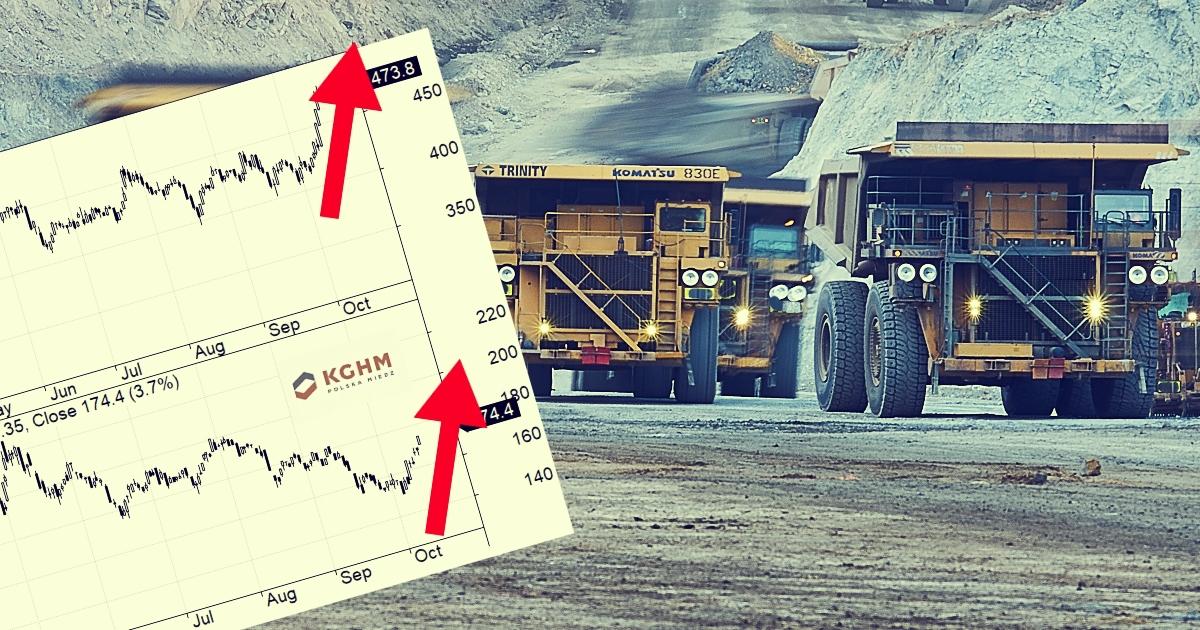

Notowania kontraktów na miedź (góra) vs kurs akcji KGHM (dół) 1 rok

Brakuje „nowej ropy”, jak zaczyna być nazywana miedź

Miedź zwana jest przez wielu analityków Dr Copper. Chodzi o to, że historia uczy, iż jest ona wskaźnikiem wyprzedającym dla dobrej koniunktury, ze względu na swoje szerokie zastosowanie w przemyśle. Tym samym, jest też dobrym wskaźnikiem wyprzedzającym sytuację na innych metalach oraz na światowych giełdach. „Po takim sygnale, jak ten z ubiegłego tygodnia, gdy kurs kontraktów wybił się zdecydowanie z długotrwałej konsolidacji w górę, można spodziewać się dobrego okresu dla ryzykownych aktywów. Jesteśmy na początku kolejnego impulsu wzrostowego na giełdach, będzie kontynuacja rynku byka, mówi nam miedź. Czego oczekiwać? Wydaje się, że można przyjąć, iż w ciągu 2-4 miesięcy notowania metalu powinny dojść do 5,85 USD za funt” – napisał analityk JC Parets.

A czemu właściwie miedź tak mocno podrożała w ubiegłym tygodniu? Chodzi o to, że kryzys energetyczny przyczyna się do dużych niedoborów metalu - zapasy miedzi na giełdzie LME w Londynie osiągnęły najniższy poziom od 1974 r., sięgają 14 500 ton, tymczasem przemysł zużywa rocznie ok. 25 mln ton tego metalu! „Obecnie na giełdzie LME umowy na miedź w rzeczywistości nie są poparte fizycznym posiadaniem tego metalu w magazynach" – wskazuje Michael Widmer, szef działu surowców w Bank of America.

Spread między zamówieniami z przemysłu na miedź a zapasami metalu

Źródło: Bloomberg

Widmer uważa, że w średnim terminie miedź może osiągnąć cenę 13 000 USD za tonę, po tym jak w tym roku dobiła już do 10 000 USD za tonę. „Istnieje realne zagrożenie, że na świecie zabraknie miedzi. Niedobory mogą być tak duże, że jej cena za tonę może sięgnąć 20 000 USD już w 2025 roku. Przypominam, że gdy pojawiły się w przeszłości drastyczne niedobory niklu, to podrożał on na przełomie 2006 i 2007 roku o 300%. Przewidujemy, że niedobory miedzi będziemy widzieli jeszcze w 2022 roku, potem na dwa lata sytuacja się unormuje, by znów się skomplikować od 2025 roku” – uważa analityk Bank of America.

Z kolei David Neuhauser, założyciel funduszu Livermore Partners, powiedział CNBC że “miedź to nowa ropa”. „Miedź będzie coraz szerzej stosowana w przemyśle. Dotychczasowe zastosowania pozostają, a pojawiają się nowe, jak baterie w autach elektrycznych, elektronika wykorzystywana w OZE. Szczególnie dynamiczny rozwój zielonej infrastruktury będzie generował wielki popyt na miedź. Jestem przekonany, że potencjał inwestycyjny miedzi jest spory, spodziewam się ceny 20 000 USD za tonę w 5-10 lat od dziś. Szukamy już małych, niedocenianych spółek wydobywających miedź, których wyceny są przed fazą najbardziej dynamicznego wzrostu” – stwierdził ekspert funduszu Livermore Partners.

Zobacz także: Samochody elektryczne to przyszłość. Trwa spór analityków w USA czy Tesla to jedynie ich producent czy coś więcej

KGHM ma potencjał do wzrostu, ale niekoniecznie w krótkim terminie

O ile jednak w ciągu ostatnich 10 sesji miedź podrożała o 12,6%, o tyle kurs KGHM poszedł w górę ledwie o 9,2%. Kurs miedzi znajduje się już o krok od historycznego maksimum, a tymczasem KGHM ma jeszcze do swojego historycznego maksimum spory kawałek drogi, bo jest o 24% poniżej. Różnica jest znaczna, a od lat korelacja KGHM z miedzią jest wyraźnie widoczna.

Dlaczego mamy taką sytuację? Być może wiele wyjaśnia najnowszy raport DM BOŚ na temat KGHM, w którym Łukasz Prokopiuk obniżył krótkoterminową rekomendację relatywną dla spółki do „neutralnie” z „przeważaj”. „Mamy pewne obawy w związku z pesymistycznymi sygnałami dochodzącymi z Chin. Wrześniowy odczyt PMI był niższy o 50 punktów po raz pierwszy od pierwszej fali pandemii i pojawiają się głosy, że w IV kwartale sytuacja może się pogorszyć. Przede wszystkim kryzys energetyczny w Chinach, który w naszej ocenie w dużym stopniu został sprowokowany przez zakaz importu węgla australijskiego, wydaje się mieć niszczący wpływ na wzrost gospodarczy. Po drugie, chińskie władze nieprzerwanie nakładają ograniczenia na producentów, by ograniczyć emisję szkodliwych dla środowiska zanieczyszczeń przygotowując się na igrzysk olimpijskich. Po trzecie, można się spodziewać negatywnego wpływu sytuacji Evergrande. I wreszcie obawiamy się, że w takich warunkach globalne ceny miedzi nie będą w stanie rosnąć w najbliższych tygodniach. Zatem w naszych prognozach na 2022 i 2023 rok zakładamy stopniowy spadek ceny miedzi odpowiednio do 8 500 USD/t i 8 250 USD/t. Zważywszy na takie okoliczności uważamy, że są małe szanse na to, by walory KGHM zachowywały się lepiej od rynku w nadchodzących tygodniach.”

Jednakże równocześnie DM BOŚ podtrzymał długoterminową fundamentalną prognozę dla KGHM na poziomie „kupuj”. „Od połowy sezonu wiosennego walory Spółki zachowywały się widocznie gorzej od rynku, chociaż w naszej ocenie nie miało to uzasadnienia w warunkach makroekonomicznych, które były korzystne. […] Ostatnio wyniki finansowe Sierra Gorda utrzymywały się na dobrym poziomie i nie było to spowodowane wyłącznie dobrymi warunkami makroekonomicznymi w br., ale także dobrą kontrolą i mocnym wzrostem wolumenów produkcji. Perspektywy dla tego podmiotu wydają się znacznie lepsze, niż zakładaliśmy, dlatego wyraźnie podwyższamy długoterminowe prognozy. Uważamy, że dobre wyniki Sierra Gorda nie zostały w pełni zdyskontowane przez rynek. […] Pod względem wyceny oceniamy walory KGHM jako bardzo tanie. Jak już wspominaliśmy wyżej, przy naszych założeniach dotyczących cen miedzi prognozujemy skor. EBITDA w 2022 roku na poziomie zbliżonym do tegorocznego, co skutkuje niskim mnożnikiem P/E (5x) w obu okresach. Pragniemy również zauważyć, że nasza zaktualizowana 12-miesięczna wycena wynosi 236,0 zł na akcję, co implikuje solidny potencjał wzrostu.”

KGHM – wyniki finansowe i prognoza DM BOŚ

")