Najgłębszy dołek w branży stalowej już za nami? Pomocne okażą się środki z KPO

Huty w Polsce i Europie w poprzednim roku ograniczały produkcję, do czego przyczynił się m.in. brak inwestycji. Krajowy Plan Odbudowy może okazać się niezbędną kroplówką.

Po trudnym 2022 r. i wzroście cen stali nie ma już śladu. Stawki większości materiałów stalowych są aktualnie na poziomie podobnym do tego z I kw. 2022 r., a firmy i analitycy z branży wskazują na bolesny brak inwestycji. Najbliższe miesiące mogą pokazać zmianę kiepskiego trendu.

REKLAMA

Zobacz także: 21% Rocznie 304 EXTRA | Podcast | Jak inwestować - 47 spółek z sektorów IT, banki, deweloperzy, usługi, rynek kapitałowy, przemysł, handel, deep tech

Trudny moment stalówki

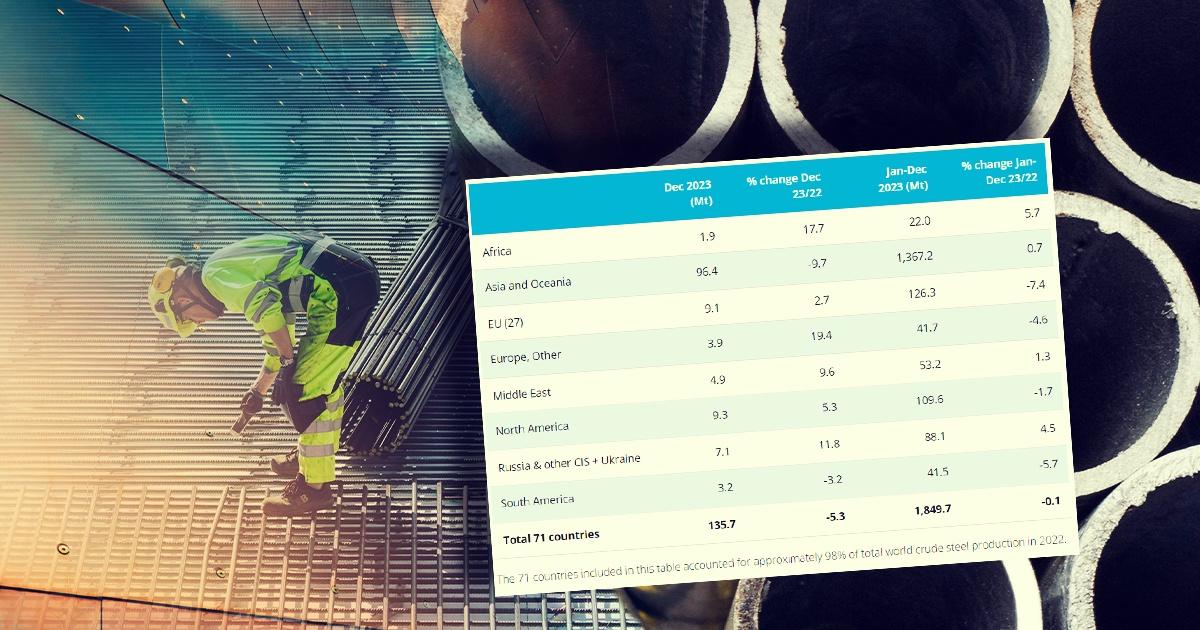

W ubiegłym roku produkcja stali spadła względem 2022 r. w Europie o 7,4 proc. - wynika z danych World Steel Association. O 4 proc. zjechało także wytwarzanie stali w Turcji.

„Sytuacja w Europie jest słaba. Z powodu wysokich cen energii w poprzednich latach wiele inwestycji stanęło, a aktualna niepewność gospodarcza i brak impulsów popytowych powoduje, że rynek stoi w miejscu. Szczególnie w przypadku Polski bolesny był brak środków z KPO, ponieważ przy wstrzymaniu inwestycji mógł on być pozytywnym bodźcem dla rynku. O tym, że realny popyt na stal jest słaby, najlepiej świadczy sytuacja Turcji. Od kilku lat w UE obowiązuje tzw. safeguard, czyli limity importu stali od zagranicznych podmiotów. W tym momencie najwięcej taniej stali do UE może wyeksportować Turcja, jednak od kilku kwartałów nie wykorzystuje ona swoich limitów, co wcześniej czyniła” komentuje dla Strefy Inwestorów Jakub Szkopek, analityk Erste Securities.

Produkcja stali w 2023 r.

Źródło: World Steel Association

Świadectwem niskiego zapotrzebowania na stal jest także postawa hutników, którzy decydują się na wyłączenia wielkich pieców. Taki los spotkał m.in. infrastrukturę w zakładach w Częstochowie, Koszycach czy czeskiej Ostrawie. Zaznaczmy również, że w Polsce w pierwszych trzech kwartałach 2023 r., według danych Hutniczej Izby Przemysłowo-Handlowej, produkcja stali zjechała, w porównaniu do analogicznego okresu 2022 r., o około 20 proc.

„Obecna wielkość produkcji stali w Polsce jest zbliżona do poziomu notowanego w latach 50-tych XX wieku. Można więc uznać, że pod tym względem jesteśmy już bardzo blisko dna” dodaje prezes giełdowego dystrybutora stali Stalprofil Henryk Orczykowski.

KPO rozrusza rynek?

Pierwsze oznaki tego, że inwestycje się przebudzają, widać w ostatnich danych GUS. W grudniu produkcja budowlano-montażowa wzrosła względem tego samego miesiąca 2022 r. o 14 proc. Po części związane było to z koniecznością zagospodarowania środków z unijnej perspektywy na lata 2014-2020, jednak niektórzy dostrzegają poprawę sytuacji.

„Wydaje się, że ubiegły rok faktycznie był najgłębszym dołkiem dekoniunktury. Widać dobre perspektywy w wielu branżach” zaznacza Krzysztof Zoła, dyrektor finansowy hutniczej grupy Cognor.

Znaczącym impulsem z pewnością będą wyczekiwane środki z KPO. Przypomnijmy, że Polska będzie mogła liczyć w ramach pożyczek na 34,5 mld euro oraz 25,3 mld euro dotacji. Co więcej, zgodnie z wypowiedzią ministerki funduszy i polityki regionalnej Katarzyny Pełczyńskiej-Nałęcz, pierwszych 5 mld euro już miało wpłynąć do Polski pod koniec grudnia. Większość funduszy pomoże przede wszystkim w zielonej transformacji i będzie przeznaczona na rozwiązania dotyczące elektromobilności czy OZE.

Podział środków z dotacji w ramach Krajowego Planu Odbudowy

Źródło: gov.pl

„Z perspektywy kraju środki z KPO będą olbrzymim wsparciem dla gospodarki – a co za tym idzie również dla inwestycji zarówno państwowych, jak i prywatnych. Poprawa na rynku będzie służyć wszystkim przedsiębiorstwom w Polsce” podkreśla Zoła.

Na czym najbardziej mogą zyskać rodzime giełdowe podmioty? Wydaje się, że na inwestycjach w elektromobilność oraz farmy wiatrowe.

„Stal znajduje zastosowanie w wielu rodzajach tego typu przedsięwzięć. Odblokowanie i zwiększenie inwestycji w energetykę wiatrową będzie wymagało użycia stali do konstrukcji samych wiatraków i ich instalacji. Według taksonomii unijnej, gaz jest traktowany jako paliwo przejściowe, ponieważ energetyka oparta o gaz jest mniej uciążliwa dla środowiska od innych paliw kopalnych. Dlatego inwestycje w rurociągi gazowe, przynajmniej przez pewien czas, nie powinny być zagrożone. Duże nadzieje wiążemy z rozwojem rurociągów nowej generacji, które – oprócz możliwości przesyłu gazu – będą przystosowane również do przesyłu wodoru, który jest zaliczany do paliw przyjaznych środowisku i zapewne będzie stopniowo zastępował gaz ziemny” wylicza Orczykowski.

„Rzeczywiście, transformacja energetyczna jest jednym z priorytetów KPO. W tej branży również potrzebne są wyroby stalowe, ale w mniejszej skali niż w budownictwie drogowym czy kubaturowym. Warto jednak zauważyć, że aż 6,3 mld euro z puli dotacji ma pójść na rozwój elektromobilności – co oznacza dużo pracy dla nas, bo przecież niemal połowa naszego biznesu to automotive” dopowiada członek zarządu Cognora.

Podział środków z Krajowego Planu Odbudowy w ramach pożyczek

Źródło: gov.pl

Choć środki z KPO z pewnością poprawią sytuację na rodzimym rynku stali, to ciężko stwierdzić, w jakim tempie ich napływ przełoży się na rzeczywiste inwestycje. Jakakolwiek zmiana na lepsze powinna przyjść najwcześniej w II półroczu. Poprawę nastawienia widać też w Europie. Według prognoz europejskiego stowarzyszenia Eurofer, w tym roku zużycie jawne stali w UE wzrośnie o 7,6 proc.

„Nasze prognozy na 2024 r. są pozytywne i oczekujemy koniunktury, szczególnie w drugiej połowie roku, kiedy być może uda się uruchomić inwestycje finansowane środkami unijnymi. Zmiany w polskiej polityce napawają przedsiębiorców optymizmem i pozwalają się spodziewać poprawy klimatu inwestycyjnego w Polsce i wzrostu zainteresowania inwestorów zagranicznych” komentuje prezes Stalprofilu.

Zobacz także: Przychody w dół, a koszty w górę. JSW zaczyna "przejadać" gotówkę z okresu koniunktury

Historia nie powinna się powtórzyć

Z powodu utrzymującego się niskiego popytu na stal, wielu dystrybutorów surowca nie dysponuje wysokimi zapasami, a jak już wspomnieliśmy, wielkie piece w hutach często są czasowo wygaszone. Mimo tego eksperci nie spodziewają się nagłego skoku popytu, który mógłby wywindować ceny tak, jak miało to miejsce w 2022 r.

„Nie widzę szans na to, byśmy w najbliższych miesiącach mieli do czynienia z szokiem cenowym, ponieważ zwyczajnie brakuje pozytywnych impulsów do startu z inwestycjami. Nieznaczny wzrost cen stali w grudniu związany był z wyższymi cenami węgla koksowego i rudy żelaza, a nie wzmożeniem popytu. Przypomnę również, że od mniej więcej dwóch lat ceny stali w Chinach są na równi pochyłej, co związane jest nie tylko z kiepskimi warunkami lokalnymi (głównie producenci wielkopiecowi, czyli mniej opłacalni), ale i z spadającym popytem” podsumowuje analityk Erste Securities.

")