Stabilizacja europejskiego rynku gazu. Ważna rola Polski i utrata wpływów przez Rosję

Trzeci kwartał 2024 roku przyniósł stabilizację na europejskim rynku gazu, pomimo globalnych wyzwań, takich jak napięta sytuacja na rynku LNG czy rosnące koszty przesyłu. Stabilność została osiągnięta dzięki pełnym magazynom, dywersyfikacji dostaw oraz strategicznym inwestycjom w infrastrukturę. Polska i Europa Środkowa odegrały kluczową rolę w zapewnieniu bezpieczeństwa energetycznego regionu.

Zobacz także: Gazprom zakręca kurek Austrii. „Wiedeń był najwierniejszym sojusznikiem Moskwy”

REKLAMA

Stabilizacja cen gazu dzięki pełnym magazynom

Średnia cena gazu na TTF wynosiła 33,5 EUR/MWh w drugim i trzecim kwartale 2024 roku. Pomimo wzrostu cen w porównaniu z początkiem roku, pozostawały one na niższym poziomie niż w 2023 roku, a zmienność cen znacząco się zmniejszyła.

Kluczowym elementem stabilności cen był poziom wypełnienia magazynów. Na koniec trzeciego kwartału 2024 roku magazyny gazu w UE były wypełnione średnio w 94%. To oznaczało, że unijny cel 90% na listopad został osiągnięty kilka tygodni przed terminem. Polska, dzięki własnym regulacjom dotyczącym obowiązkowego magazynowania gazu, wypełniła swoje magazyny na zbliżonym poziomie, co znacząco zwiększyło bezpieczeństwo dostaw przed zimą.

Polska liderem dywersyfikacji dostaw gazu

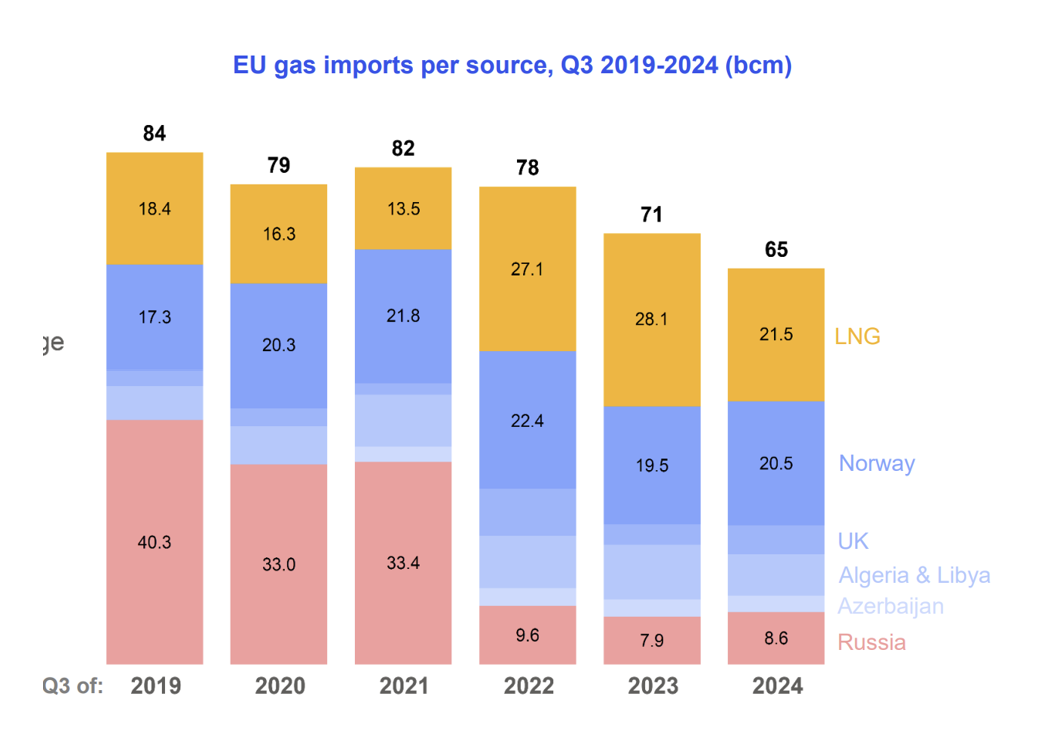

Polska odgrywa kluczową rolę w dywersyfikacji źródeł dostaw w Europie Środkowej. Terminal LNG w Świnoujściu, z możliwością odbioru gazu z całego świata, pozostał strategicznym punktem w systemie energetycznym kraju. Choć import LNG do UE spadł o 23% w trzecim kwartale 2024 roku w porównaniu do analogicznego okresu w 2023 roku, Polska utrzymała stabilne dostawy, wspierając zarówno krajowe, jak i regionalne potrzeby energetyczne.

Terminal LNG w Świnoujściu działał na poziomie bliskim maksymalnej przepustowości, podczas gdy wiele innych terminali LNG w Europie wykorzystywano w mniejszym stopniu ze względu na spadek popytu i większą elastyczność w dostawach gazu z Norwegii.

Fot. ACER

Spadające zapotrzebowanie na gaz

Zapotrzebowanie na gaz w UE zmniejszyło się o 69 TWh w okresie styczeń-sierpień 2024 roku w porównaniu z analogicznym okresem w 2023 roku. Było to wynikiem:

- Niższego zużycia gazu w energetyce, które w całej UE spadło o 12 TWh w trzecim kwartale.

- Stagnacji popytu w gospodarstwach domowych.

- Jedynie niewielkiego wzrostu zużycia gazu w przemyśle (+9 TWh w trzecim kwartale).

W Polsce spadek zapotrzebowania był jeszcze bardziej zauważalny, głównie dzięki wzrostowi udziału odnawialnych źródeł energii w miksie energetycznym.

Inwestycje w infrastrukturę przesyłową

Polska intensywnie rozwijała swoją infrastrukturę przesyłową. Pełna eksploatacja gazociągu Baltic Pipe, umożliwiającego import gazu z Norwegii, była jednym z kluczowych elementów stabilności dostaw. Baltic Pipe przyczynił się do wzrostu dostaw gazu z Norwegii, które w trzecim kwartale 2024 roku były wyższe niż rok wcześniej, m.in. dzięki mniejszej liczbie prac serwisowych na norweskim szelfie kontynentalnym (do końca lipca 2024 roku Norwegia wyeksportowała 70,2 mld m3 gazu, podczas gdy w tym samym okresie 2023 roku było to 64 mld).

Nowe interkonektory, takie jak te łączące Polskę z Litwą i Słowacją, zwiększyły rolę Polski jako regionalnego węzła przesyłowego. Polska zapewniła przepływy gazu do państw Europy Środkowo-Wschodniej, zmniejszając zależność regionu od dostaw rosyjskiego gazu.

Rosnące koszty przesyłu gazu

Koszty przesyłu gazu w Europie wzrosły o około 40% od 2021 roku, co jest wynikiem spadku popytu, wyższej inflacji oraz wprowadzenia dodatkowych opłat w niektórych państwach członkowskich. Polska, dzięki efektywnej optymalizacji sieci przesyłowej, zdołała utrzymać konkurencyjność swoich taryf.

Spread cenowy między hubami gazowymi w regionie często pozostawał niższy niż koszty przesyłu, co wskazuje na skuteczne zarządzanie przepływami gazu oraz dobre skomunikowanie z sąsiadującymi rynkami.

Polska jako filar bezpieczeństwa energetycznego Europy Środkowej

Polska w trzecim kwartale 2024 roku stała się kluczowym graczem w zapewnieniu bezpieczeństwa energetycznego regionu. Dzięki inwestycjom w infrastrukturę, dywersyfikacji dostaw oraz pełnym magazynom gazu, kraj nie tylko zabezpieczył własne potrzeby, ale również wspierał sąsiednie państwa, takie jak Litwa, Słowacja czy Ukraina.

Choć stabilizacja rynku gazu w 2024 roku była sukcesem, przyszłe wyzwania, takie jak dekarbonizacja, spadek zapotrzebowania na gaz oraz dalszy wzrost kosztów przesyłu, będą wymagały kontynuacji strategicznych działań. Polska, dzięki doświadczeniom z ostatnich lat, jest dobrze przygotowana na zmieniające się warunki rynku.