Złoto indeksowane inflacją jest już drogie, ale popyt inwestycyjny na kruszec jest rekordowo wysoki

To nie koniec ekscytacji inwestorów złotem, które jest już relatywnie drogie, jeśli weźmiemy pod uwagę inflację – przekonują amerykańscy naukowcy.

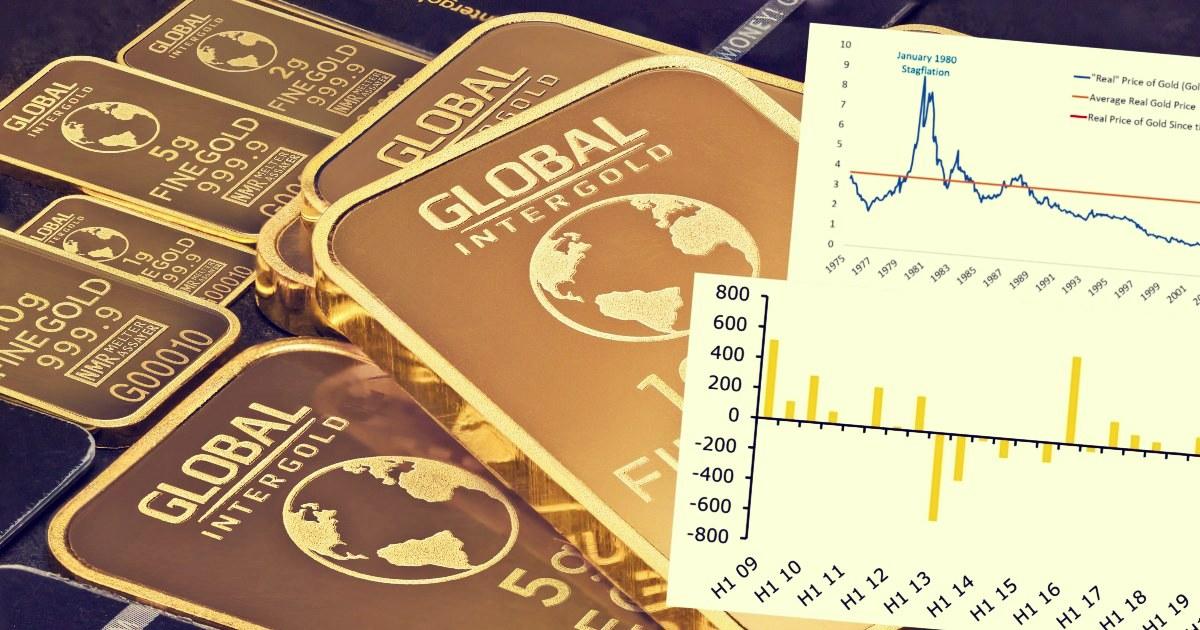

Obecnie złoto indeksowane inflacją jest już tak drogie, jak w styczniu 1980 roku i sierpniu 2011 roku - przekonują w artykule naukowym „Gold, the Golden Constant, COVID-19, 'Massive Passives' and Déjà Vu” niezależny analityk Claude B. Erb, Campbell R. Harvey z Duke University i National Bureau of Economic Research (NBER) oraz Tadas E. Viskanta z firmy inwestycyjnej Ritholtz Wealth Management.

REKLAMA

Złoto generalnie chroni przed inflacją, ale… nie zawsze

Od 1975 roku najwyższa cena złota indeksowana inflacją notowana była w okresach, w których panował duży strach przed wysoką inflacją, a nawet przed stagflacją (stagnacja gospodarcza w warunkach wysokiej inflacji) – zwracają uwagę Erb, Harvey oraz Viskanta. Problem w tym, że były to „strachy na Lachy”. Co się działo później? W ciągu 5 lat od tych momentów cena złota spadała znacznie. W okresie styczeń 1980 – styczeń 1985 poszła w dół nominalnie o 55% (realnie o 67%), a w okresie sierpień 2011 – sierpień 2016 o 28% nominalnie (33% realnie).

Cena uncji złota w USD indeksowana inflacją w USA

Źródło: Erb, Harvey oraz Viskanta (2020)

Analitycy podkreślają, że historia ceny złota indeksowanej inflacją może wskazywać, że sama urealniona cena uncji kruszcu może mieć większe znacznie dla zachowania kursu XAU/USD w przyszłości, niż stopa inflacji. Podkreślają, że w okresie styczeń 1980 – styczeń 1985 średnioroczna inflacja sięgnęła niemało, bo 6,3%, a mimo to cena złota leciała na łeb, na szyję – średnio po 15% rocznie (nominalnie). To był okres, gdy złoto nie okazało się ochroną przed inflacją, bo zdrożało mocno wtedy, gdy pojawiły się pierwsze obawy o wysoką inflację.

Generalnie w okresie 1975-2020 złoto spisało się niemal tak dobrze, jak amerykańskie akcje. Nominalnie średniorocznie drożało o 5%, podczas gdy S&P Composite o 8,7%. W najlepszym 5-letnim okresie drożało nominalnie po 37% średniorocznie, a w najgorszym taniało po 15% rocznie. Tymczasem w najgorszym 5-letnim okresie w tym przedziale stopa inflacji rosła średniorocznie o 10%, a w najlepszym o 1,2%. Widać więc, że generalnie – w długim terminie – złoto jest jednak ochroną przed malejącą siłą nabywczą pieniądza, choć są okresy, gdy nie spełnia tej funkcji i inwestorzy muszą być tego świadomi.

Zannualizowane stopy zwrotu na złocie (nominalne i realne) na tle stopy inflacji w USA

Źródło: Erb, Harvey oraz Viskanta (2020)

Zobacz także: Potężne spadki ceny złota i srebra. Czy to tylko korekta?

Popyt inwestycyjny na złoto jest niebywały

To jednak nie oznacza, że złoto nie może być droższe, niż w tej chwili. „Finansjalizacja złota postępuje, widać to po gigantycznych napływach kapitału do funduszy dających ekspozycję na złoto. To zjawisko może wywołać tzw. irrational exuberance, czyli irracjonalną ekscytację kruszcem, co wywinduje cenę uncji jeszcze wyżej” – twierdzą Erb, Harvey oraz Viskanta.

Bardzo ciekawą analizę opublikowała ostatnio firma inwestycyjna State Street Global Advisors. Wskazała ona, że jeśli potraktujemy marzec 2020 roku jak marzec 2009 roku – czyli jako moment, w którym globalne rynki akcji znalazły wieloletni dołek – i spojrzymy jak zachowuje się kurs XAU/USD, to można dojść do wniosku, że przed złotem jeszcze dwa lata pokaźnych wzrostów. Tym bardziej, że zaangażowanie inwestorów w „papierowe” złoto rośnie o wiele bardziej dynamicznie w tym roku, niż w 2009 roku.

Zachowanie XAU/USD od marca 2009 i marca 2020

Źródło: State Street Global Advisors

Napływy do funduszy złota (w tonach)

Źródło: State Street Global Advisors

Kwartalne napływy do funduszy złota (w tonach)

Źródło: Commerzbank Research

Należy pamiętać, że jednym z głównym czynników, które kierują kapitał w kierunku złota są ujemne realne stopy procentowe. Widać to na poniższym wykresie, prezentującym notowania XAU/USD właśnie na tle realnych stóp w USA.

Złoto na tle realnych stóp procentowych w USA (odwrócona skala)

Źródło: The Daily Shot

Na koniec warto dodać, że konsensus analityków – obserwowanych przez portal longforecast.com – zakłada, iż pod koniec 2020 roku uncja złota będzie kosztować 2099 USD (6,4% potencjału wzrostu), w połowie przyszłego roku już ponad 2 300 USD, a pod koniec 2021 roku nawet 2 740 USD (39% potencjalnego wzrostu ceny).

Konsensus analityków odnośnie przyszłej ceny złota (w USD)

Źródło: longforecast.com