Azjatyckie rynki wschodzące są okazją – przekonują analitycy MAN

Na azjatyckich emerging markets należy szukać okazji przede wszystkim w sektorach takich, jak nowe technologie, opieka zdrowotna, telekomunikacja – twierdzą analitycy firmy MAN.

„Pomimo obaw o koniec cyklu gospodarczego na rynkach rozwiniętych, obraz azjatyckich akcji na rynkach wschodzących jest pozytywny. Po kilku burzliwych latach, w końcu możemy mieć do czynienia z okresem względnej stabilności” – przekonują analitycy firmy MAN Andrew Swan i Andrew Hill w raporcie „The Comeback? Asian EM Equity and an Era of Relative Strength”.

REKLAMA

Według nich, ponowne otwarcie gospodarki Chin, niska inflacja i dobre środowisko wzrostu wspierają narrację o wzroście regionu w kategoriach względnych. Jednak najważniejsze to zyski firm. Wedle analityków MAN, na azjatyckich emerging markets (EM) należy szukać okazji przede wszystkim w sektorach takich, jak opieka zdrowotna, telekomunikacja i produkty konsumenckie.

Czemu warto kupować akcje azjatyckich firm

Swan i Hill uważają, że obecnie nadszedł dobry czas na ekspozycję na azjatyckie akcje rynków wschodzących. Dlaczego? Przede wszystkim dlatego, że:

1. Chińska gospodarka coraz bardziej się otwiera po pandemii.

2. Region ma niższą inflację i stopy, niż reszta świata.

3. Region ma solidną nadwyżkę siły roboczej.

4. Zyski firm są znacznie poniżej długoterminowych średnich i zaczynają wykazywać tendencję wzrostową.

„Z pewnością jest zbyt wcześnie, aby stwierdzić, że azjatyckie akcje EM są wolne od problemów. Być może jednak osiągnęliśmy punkt stabilizacji, w którym wzrost prowadzi do odwrócenia trendu na wynikach finansowych, a obraz makro znacznie się rozjaśnia” – podkreślają.

Według nich, największy wpływ na przyszłe wyceny akcji azjatyckich ma kierunek rozwoju chińskiej gospodarki. „Nad Państwem Środka zebrało się wiele ciemnych chmur, jednak uważamy, że chińska gospodarka osiągnęła stabilizację. Największym wyzwaniem gospodarczym dla Chin są konsekwencje polityczne związane z powstrzymaniem pandemii Covid-19. Blokady zostały ponownie nałożone w całym kraju w 2022 roku, szkodząc gospodarce i tłumiąc ożywienie. Jednak na horyzoncie jest nadzieja. Testy chińskich szczepionek mRNA przebiegły pomyślnie, a dwie doustne tabletki przeciwwirusowe zostały zatwierdzone. Z wyższymi poziomami odporności potencjalnie za rogiem, możemy zobaczyć główną gospodarkę regionu wracającą do pełnego zdrowia” – stwierdzają analitycy MAN.

Zwracają oni również uwagę, że polityka pieniężna w Chinach jest sprzeczna z globalnym trendem. Bank Ludowy Chin raczej dba o wzrost gospodarczy, a nie walczy zaciekle z inflacją. Impuls kredytowy w Chinach nadal ma tendencję wzrostową, a płynność jest nadal udostępniana sektorom borykającym się z problemami. Wsparcie polityczne stanowi obecnie czynnik sprzyjający akcjom, a nie przeszkodę” – wyjaśniają analitycy MAN.

Fundusze inwestycyjne aktywnie zarządzane z USA wygrywają z bessą

Przewagi azjatyckich rynków wschodzących nad krajami rozwiniętymi

Jeśli chodzi o szersze spojrzenie na region, to przeważają w nim gospodarki eksportujące, które mają tendencję do importowania surowców i eksportowania wyrobów gotowych. To oznacza, że inflacja może być zarówno błogosławieństwem, jak i przekleństwem dla krajów azjatyckich – zwracają uwagę analitycy MAN.

„Obecna część fazy inflacyjnej jest raczej napędzana przez ceny surowców, niż przez popyt, a to wywiera presję na azjatyckie gospodarki, zwłaszcza takie jak Chiny, które są importerami energii netto. Jest jednak nadzieja, że osiągnęliśmy plateau, jeśli chodzi o inne elementy koszyka inflacyjnego. W miarę wznawiania dostaw zboża z Ukrainy, światowe ceny żywności stają się umiarkowane. Większość gospodarek azjatyckich nie ma wielkiej presji na koszty mieszkaniowe. W związku z tym trzy główne czynniki napędzające inflację kosztową - energia, ceny żywności i czynsze - będą prawdopodobnie słabsze w Azji, niż w krajach rozwiniętych” – wskazują Swan i Hill.

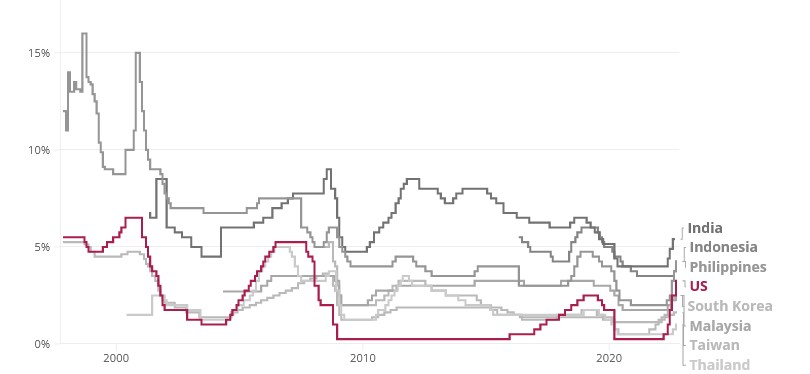

Azjatyckie gospodarki mają nie tylko inflację na poziomie niższym, niż kraje rozwinięte, ale również stopy procentowe. „To połączenie daje znacznie większą swobodę bankom centralnym z Azji, które starają się wspierać popyt w czasie globalnej recesji. Azjatyccy bankierzy centralni mają możliwość obniżenia stóp, jeśli uznają to za konieczne. Czyli region ten ma do dyspozycji więcej dźwigni politycznych w razie pogorszenia się sytuacji gospodarczej. Ogólnie rzecz biorąc, choć gospodarki azjatyckie pozostają wrażliwe, mogą być mniej wrażliwe, niż ich odpowiedniki w krajach rozwiniętych” – podkreślają analitycy MAN.

Główne stopy proc. na wybranych rynkach

Źródło: MAN

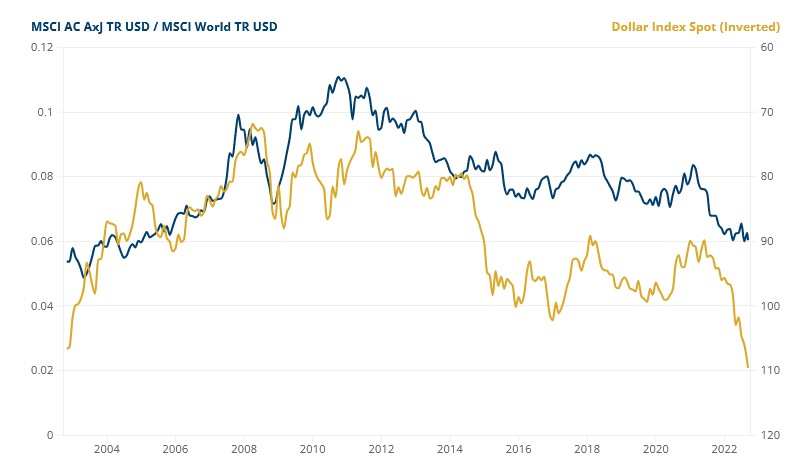

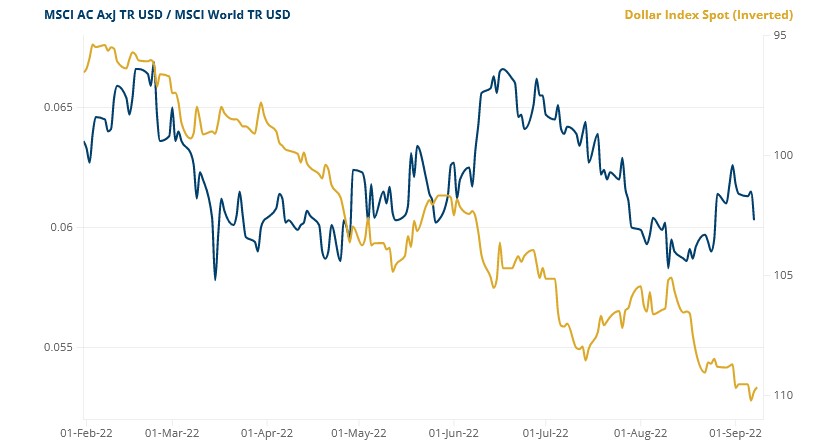

A pamiętajmy, że przy dużej różnicy stóp, transakcje typu carry trade stają się bardziej atrakcyjne. To zazwyczaj sprawia, że USD rośnie w siłę i właśnie tak się ostatnio zadziało. „I to niedawne umocnienie dolara mogło stanowić pewien czynnik hamujący dla azjatyckich akcji. Ponadto, przy wciąż niskim bezrobociu w USA, Fed pozostaje mocno zaangażowany w podwyżki stóp procentowych w celu zwalczania rosnącej inflacji” – wskazują analitycy MAN. „Jednak korelacja między siłą dolara a słabością azjatyckich akcji nie ujawniła się ponownie. Naszym zdaniem, wynika to częściowo z braku spekulacyjnego kapitału na rynkach Azji Południowo-Wschodniej” - dodają.

Odwrotna korelacja akcji azjatyckich i USD…

…zanikła w 2022 roku

Źródło: MAN

Analitycy MAN wskazują, że gospodarki rozwinięte cierpią z powodu znacznego niedoboru siły roboczej. „Skoro mają z tym problem, to spodziewamy się większej liczby operacji offshoringowanych. To będzie proces, który prawdopodobnie przyniesie spore korzyści gospodarkom azjatyckim, które mają nadwyżkę siły roboczej. Zwracamy uwagę, że gospodarki Azji Południowo-Wschodniej nie są zaangażowane w żadne konflikty i napięcia geopolityczne.

Gdzie szukać okazji w Azji

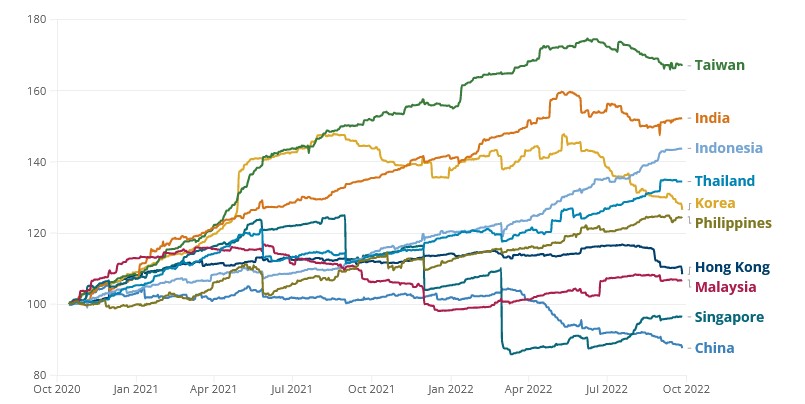

Jeśli chodzi o wyniki spółek to w minionym roku pojawiła się duża presja na spółki z szerokiego regionu EM. Stosunek rewizji w górę do rewizji w dół spadł do około 35%, czyli poniżej długoterminowej średniej wynoszącej 45% - wskazują analitycy MAN. „Naszym zdaniem, to zjawisko będzie słabło wraz ze stabilizacją otoczenia makroekonomicznego. Naszym zdaniem, prognoza zysków spółek to najważniejszy czynnik wpływający na stopy zwrotu z inwestycji w akcje. Wcześniej mieliśmy negatywne nastawienie do współczynnika beta dla akcji azjatyckich, teraz jesteśmy znacznie bardziej optymistyczni. Perspektywy wzrostu wyników mają szczególnie podmioty z sektora ochrony zdrowia, dóbr konsumenckich, przemysłowego oraz turystycznego. Zwracamy jednak uwagę na duży rozrzut w rewizjach zysków w poszczególnych krajach” – piszą analitycy MAN.

Liczba rewizji wyników spółek na rynkach azjatyckich

Źródło: MAN

Ich zdaniem, w warunkach spadającej inflacji pojawia się szansa na spółkach typu growth, zwłaszcza w północnej Azji i zwłaszcza w sektorze ochrony zdrowia. „Pandemia rzuciła nowe światło na znaczenie inteligentnej opieki zdrowotnej, a urządzenia do monitorowania pacjentów stanowią obecnie rosnący rynek. Zagrożeniem dla azjatyckich spółek technologicznych są jednak zmieniające się regulacje” - stwierdzają.

Innym sektorem, w którym analitycy MAN widzą okazje, jest indyjski rynek telekomunikacyjny, który przechodzi okres konsolidacji, ze względu na zmianę dynamiki cenowej. „W rezultacie ceny ponownie rosną, a przy powszechnym obecnie korzystaniu z telefonów komórkowych widzimy podobną dynamikę, jak w przypadku firm z branży consumer staples. Firmy telekomunikacyjne są w stanie podnosić ceny zgodnie z inflacją” – stwierdzają.

")