Kurs akcji JSW spada. 5 powodów, dlaczego to może być zmiana trendu

Od stycznia 2016 roku akcje JSW wzrosły o ponad 1000%, a w apogeum dwuletniego trendu wzrostowego mogły pochwalić się zwyżką o nawet 1200% (od 8,70 zł do 110 zł). Ostatnie tygodnie pokazują już jednak odwrócenie tej wzrostowej tendencji. Tylko w ciągu dwóch sesji (26-27 marzec 2018 r.) kurs akcji górniczej firmy straciły na wartości 8%. Wiele wskazuje na to, że to może być dopiero początek większych spadków, a co ważniejsze nie można wykluczyć nawet zmiany trendu ze wzrostowego na spadkowy w długim horyzoncie. Przedstawiamy 5 powodów przemawiających za czarnym scenariuszem dla wyceny JSW.

Zobacz także: Akcje Orlen i Lotos spadają. 5 powodów dlaczego to może jeszcze potrwać

Powód nr. 1: Analiza techniczna

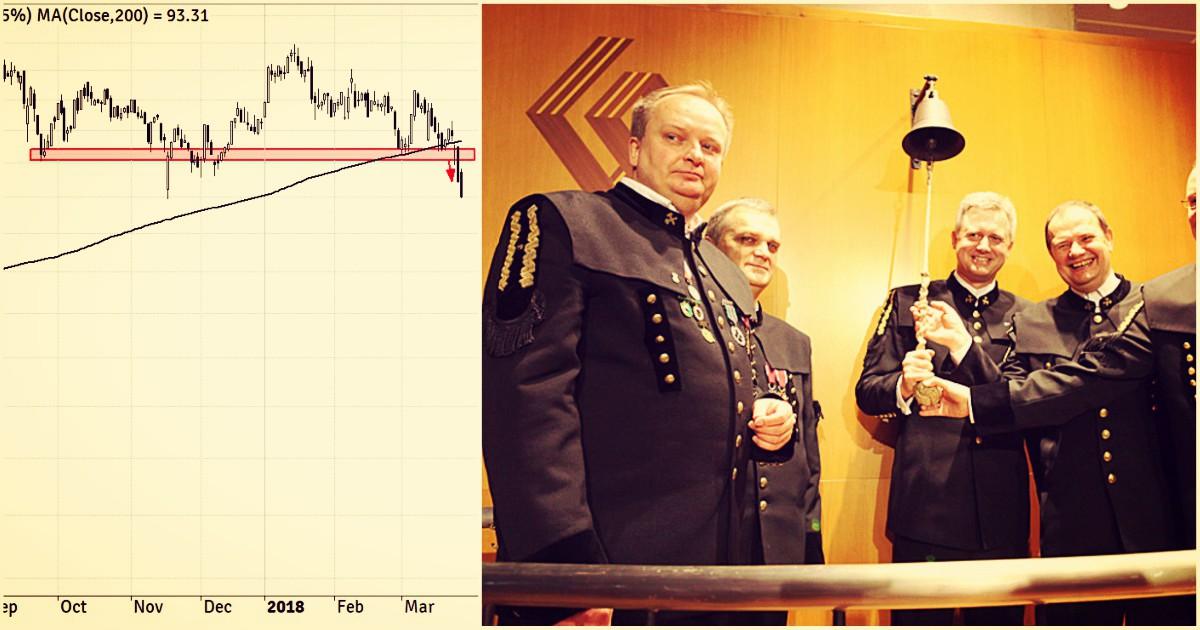

Wystarczy spojrzeć na wykres akcji JSW, żeby dostrzec wygenerowane sygnały prospadkowe. Dwie ostatnie czarne świece przełamały bardzo ważne wsparcie na poziomie 90 zł. Dołem został wybity dwumiesięczny kanał spadkowy. Podczas wtorkowej sesji (27.03.2018) popyt próbował w trakcie sesji powrócić ponad przebity opór, ale w jego pobliżu uaktywniła się agresywna podaż spychająca kurs na nowe lokalne minima i kurs zamknięcia sesji na poziomie 85 zł.

Na domiar złego po raz pierwszy od marca 2016 roku została przełamana w dół 200-sesyjna średnia krocząca. W dłuższej perspektywie widać też formację podwójnego szczytu przy poziomie 110 zł. Tak dużo negatywnych, technicznych sygnałów prospadkowych zdecydowanie faworyzuje obecnie niedźwiedzie podejście do akcji JSW.

Powód nr. 2: Spadające ceny węgla koksującego

Wycena spółek surowcowych od zawsze powiązana jest z ceną rynkową wydobywanego przez nią surowca. Nie inaczej jest też z JSW, której kapitalizacja jest pochodną w największym zakresie od cen węgla koksującego. Akurat na ten rodzaj węgla był w ostatnich kilku kwartałach bardzo duży popyt na świecie, co zaowocowało wzrostem cen o nawet 200%. Poziom 200$ (i więcej) za tonę utrzymywał się przez kilka dobrych miesięcy, co w znaczący sposób przełożyło się na skokowy wzrost zysków i wyceny producentów. Jednak książkowy cykl koniunkturalny dał o sobie znać i ceny węgla koksującego ostatnio zaczęły już spadać. Wśród przesłanek do spadków można wymienić: rosnącą podaż ze strony producentów zachęconą wysokimi cenami, wzrost podaży z krajów afrykańskich (kopalnie odkrywkowe np. w Mozambiku), osłabienie dolara, techniczne sygnały sprzedaży na wykresie. Poniżej prezentujemy kurs kwietniowego kontraktu na australijski węgiel koksujący z serwisu INO.com. Można na nim zauważyć m.in. formację RGR oraz przełamanie średniej 50-sesyjnej.

Źródło: INO.com

Powód nr. 3: Wysokie roszczenia związkowców w górnictwie

Interesy związkowców stoją zazwyczaj na przekór akcjonariuszom. Nie inaczej może być i w tym roku. Koszty pracy mają największy udział w sumie kosztów większości górniczych polskich firm, a JSW nie jest pod tym względem wyjątkiem. Dlatego ewentualne podwyżki wynagrodzeń w JSW, których należy oczekiwać w najbliższym czasie, są zmorą udziałowców na czele ze Skarbem Państwa. Bardzo wysoką presję widać chociażby po związkach zawodowych w PGG, które domagają się 10%-owych podwyżek, a w przypadku braku akceptacji zagroziły wejściem w spór zbiorowy. Związkowców nie przekonuje plan zarządu PGG zakładający przeznaczenie na wzrost płac całych zysków planowanych na bieżący rok. To dla nich niewystarczające, pomimo, że deklarują dbałość o dobro firmy…

W Bogdance od 1 marca 2018 r. weszło w życie 5%-owe zwiększenie płac wraz z dodatkową, jednorazową premią w wysokości 2,7 tys. zł brutto. Nie trudno zatem przewidzieć równie wysoką presję płacową ze strony związków zawodowych działających w JSW. Będą one miały bardzo dobry argument przemawiający na swoją korzyść w postaci bardzo dużych zysków generowanych w ostatnim czasie przez JSW. W interesie spółki byłoby większe uzależnienie wynagrodzeń od zysków spółki, ale jak można się domyśleć o takie rozwiązanie będzie niezwykle ciężko. W najbliższym czasie należy zatem oczekiwać negocjacji i wzrostu płac w JSW. Pytanie czy będzie to bliżej 5% czy 10%? Najgorszym scenariuszem dla spółki będzie wdrożenie sztywnych wzrostów wynagrodzeń i jednoczesne wejście w trend spadkowy cen węgla koksującego.

Powód nr. 4: Wysokie wydatki JSW w najbliższych okresach

Zgodnie z opublikowaną strategią i zamierzeniami zarządu JSW, w bliskiej perspektywie czekają spółkę spore wydatki gotówkowe. Po pierwsze zaplanowane wydatki inwestycyjne na 2018 rok mają wynieść 1,8 mld zł. Po drugie spółka ma wpłacić 1,5 mld na fundusz stabilizacyjny. Po trzecie kolejne wydatki mogą dotyczyć potencjalnych akwizycji (projekt Dębieńsko, Jan Karski) i sfinalizowania zakupu Przedsiębiorstwa Budowy Szybów, na które została już złożona oferta. Coraz mniejsze są szansę na wypłatę dywidendy za 2017 rok (zarząd nie będzie rekomendował wypłaty WZA), ale dopóki nie zostanie podjęta odpowiednia uchwała na walnym spółki, nie można tego wykluczyć. Spółka zapowiedziała już pozyskanie kapitału dłużnego na rynku krajowym oraz wyjście na rynek amerykański z emisją obligacji. Jak widać po planach zarządu, nawet tak duży strumień obecnie generowanych zysków, nie wystarcza do pokrycia planowanych wydatków i JSW będzie zaciągać nowy dług...

Powód nr. 5: Spadki wycen spółek surowcowych na GPW

JSW jako jedna z ostatnich, dużych spółek surowcowych na GPW przez długi czas opierała się spadkom. Jak widać - do czasu. Jako pierwszy zniżki rozpoczął PKN Orlen – jego akcje spadły od października ub. r. ze 134 na 86 zł. Za jeden walor KGHM jeszcze w listopadzie ub. r. płacono 124 zł, a teraz jest to 86 zł. Akcja PGNiG w styczniu była warta 6,8 zł wobec aktualnie 5,7 zł. Spadek akcji JSW od stycznia tego roku z poziomu 110 zł do 85 zł, niekoniecznie jest wszystkim, na co stać podać.

Nie jest jednak powiedziane, że JSW skazana jest tylko i wyłącznie na utratę rynkowej wyceny. Perspektywę wyższej wyceny akcji JSW wskazał Vestor DM w ostatniej rekomendacji (odtajnionej 26.03.2018). Autor rekomendacji wycenił jeden walor górniczej spółki na 99 zł. Nikt nie jest w stanie przewidzieć też zachowania cen węgla koksującego w przyszłości. Jeżeli surowiec ten powróci do wzrostów w średnim terminie, to powinno sprzyjać to zarówno zyskom jak i wycenie JSW.