Wraca era inwestowania w wartość – twierdzą znani eksperci ze świata inwestycyjnego

Czy powraca era inwestowania w wartość? Czy wystrzał Nasdaq Composite z ostatnich tygodni to pułapka na byki?

W świecie inwestycyjnym wciąż trwa dyskusja – nieprzerwanie od kilku miesięcy - na temat tego, czy powraca era inwestowania w wartość, czy też spółki wzrostowe (szczególnie technologiczne) wciąż będą na topie. Ostatnio pojawiły się niezwykle ciekawe głosy w tej sprawie.

REKLAMA

Cliff Asness: inwestowanie w wartość działa z powodów behawioralnych

Inwestowanie w wartość działa od 100 lat i nadal będzie działać – stwierdził ostatnio Cliff Asness, prezes i właściciel firmy inwestycyjnej AQR, która jest aktywna również na polskim rynku (swego czasu szortowała m.in. akcje CCC i Orange). Asness był gościem podcastu Rational Reminder.

Zdaniem Asnessa, są trzy prawdopodobne powody, dla których inwestowanie w wartość – z małymi przerwami – działa od 100 lat. „Pierwszy jest taki, że inwestowanie w wartość po prostu wynagradza tych, którzy stosują czysto racjonalną ocenę premii za ryzyko. Czyli tanie akcje są ryzykowne, bardziej ryzykowne niż drogie akcje, i inwestor jest wynagradzany za to, że dobiera te tanie akcje silnych fundamentalnie firm do portfela. Drugi powód może być taki, że działa tutaj jakiś rodzaj irracjonalnych huśtawek, chwilowej mody: pewne akcje są tanie przez pewien czas, a potem to się zmienia. Trzeci powód jest taki, że inwestowanie w wartość tak naprawdę zawsze jest kwestią szczęścia, ślepego farta. To trzecie wyjaśnienie odrzucam, bo ono jest tak naprawdę nieuczciwe z intelektualnego punktu widzenia” – stwierdził właściciel AQR. „Moim zdaniem inwestowanie w wartość działa z powodów behawioralnych. Ludzie patrzą na fundamenty, szukają pewności, solidności. Potem patrzą na cenę i dochodzą do wniosku, że jest zaniżona, lub że trudno się spodziewać, aby była niższa” – podkreślił znany inwestor.

Asness przyznał, że w firmie AQR wiara w to, czy nadchodzi znów era inwestowania w wartość, czy też wciąż będzie trwała era inwestowania we wzrost, jest mało ważne. Inwestor stwierdził, że podejmując decyzje inwestycyjne AQR patrzy przede wszystkim na momentum, na obowiązujące trendy na wybranych aktywach inwestycyjnych. Z drugiej strony podkreślił, że jego firma ma w portfelu spółki mocne fundamentalnie, z tradycyjnych branż, bo „czułby się dziwnie, gdyby ich nie miał”. „Jeśli przyjrzymy się okresowi kształtowania się bańki internetowej, to wtedy akcje typu value też były w odstawce. A mimo to cała ta historia skończyła się dla nich dobrze” – podkreślił Asness.

Zachowanie indeksów FTSE Russell Value i Growth podczas koronakrachu

Zobacz także: Będzie zwykła recesja gospodarcza czy wielki kryzys? Oto prognozy gospodarcze znanych ekonomistów i inwestorów

Rick Rule: spółki typu value wesprze niska cena surowców

Bardziej zdecydowany w swoich sądach niż Asness jest prezes wielkiej firmy produkującej złoto. „Nadchodzi czas spółek typu value” – przekonuje Rick Rule, prezes Sprott U.S. Holdings. Był gościem 150. odcinka podcastu Stansberry Investor Hour pt. „The Time for Value Stocks is Here”.

Według Rule’a, niezwykle tanie surowce spowodują, że przemysł – jak tylko skończy się globalny lock down – znajdzie się w bardzo ciekawej sytuacji, w której będzie płacił mało za energię, a więc za produkcję. To pozwoli mu osiągać wysokie marże na sprzedaży. Dlatego, według prezesa Sprott Holdings, warto kupować akcje mocno przecenionych, a silnych fundamentalnie spółek typu value. „Nie należy zapominać, że pieniądze na rynku akcji robi się na delcie wynikającej z różnicy między ceną rynkową a wyceną fundamentalną. Warto wkładać pieniądze w akcje wartościowe, ale nisko wycenione, bo wtedy kupujemy solidne aktywo z perspektywą wzrostu. O tym mówi cała szkoła inwestowania w wartość firmowana przez Warrena Buffetta. Inwestorzy o tym zapominają, że muszą włożyć wysiłek w wycenę i poszukiwanie okazji” – podkreślił Rick Rule. „Poza tym przed agresywnym inwestowaniem w spółki value podczas kryzysu powstrzymuje ludzi strach przed porażką. A to właśnie w czasie bessy na giełdzie powinni agresywnie inwestować w spółki typu value, nie ma lepszego okresu na robienie tego” – dodał.

Zobacz także: Najlepszy fundusz inwestycyjny świata Medallion Jima Simonsa nie zawodzi. W I kwartale zarobił 39%

Czy świetne zachowanie Nasdaq Composite to pułapka na byki?

W świecie inwestycyjnym (m.in. na Twitterze) toczy się również dyskusja na temat tego czy spółki technologiczne są już zbyt wysoko wyceniane. Ich kursy zachowują się wręcz rewelacyjnie podczas koronakryzysu.

. $qqq

— 1929_Take_II (@mgftzgd) April 22, 2020

we are still in the BULL market

hard to believe it pic.twitter.com/If9vci7H1O

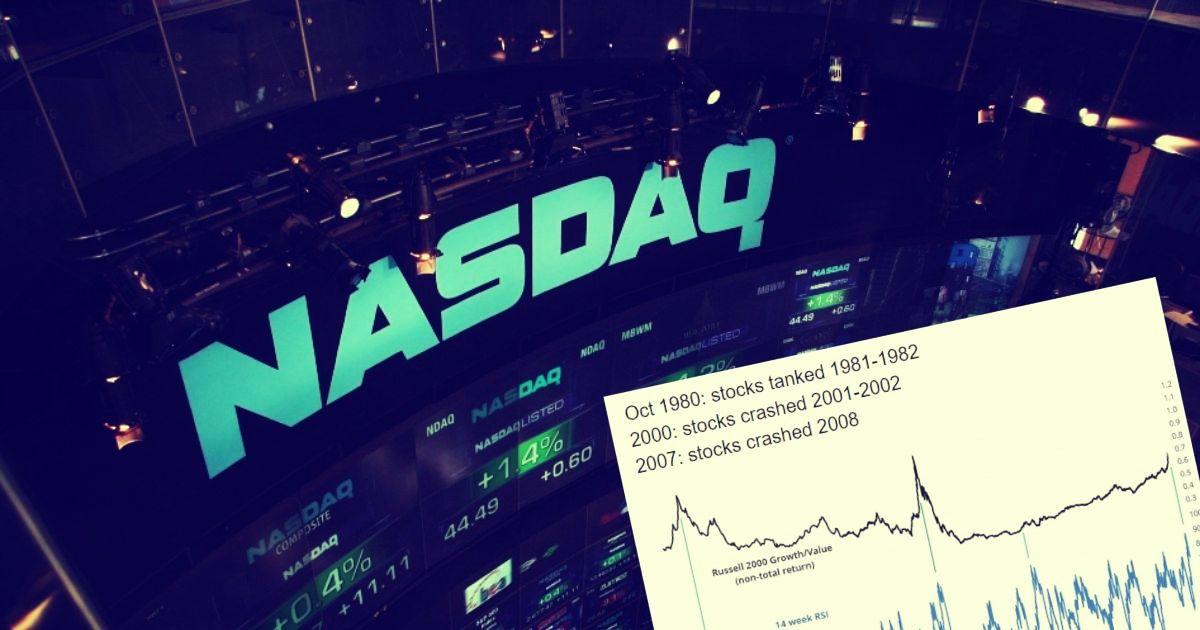

SentimenTrader zwrócił jednak uwagę, że wszyscy wchodzą w akcje typu growth w najgorszym możliwym momencie. Dowód? Wskaźnik RSI 14 dla indeksu Russell Growth/Value jest na ekstremalnie wysokich poziomach, a w przeszłości taka sytuacja zdarzała się m.in. w październiku 1980, w 2000 roku oraz w roku 2007. Co się działo w kolejnych latach na rynku akcji chyba nie trzeba przypominać...

Everyone is crowding into the growth/tech trade at the worst possible time

— SentimenTrader (@sentimentrader) April 21, 2020

Russell Growth/Value ratio's 14 week RSI is extremely high right now. This only happened:

Oct 1980: stocks tanked 1981-1982

2000: stocks crashed 2001-2002

2007: stocks crashed 2008 pic.twitter.com/VveVs7sE4v

Również David Larew zwrócił uwagę, że świetne zachowanie spółek typu growth to może być pułapka na byki...

Growth vs. Value - in a recession you buy value stocks - NO YOU DON'T... LOL You buy Growth stocks.... sure looks like a black swan formation - next move is likely a Swan Dive. pic.twitter.com/41E3k1lSAa

— David Larew (@ThinkTankCharts) April 21, 2020

Jednak zdaniem Cliffa Asnessa obecnie na pewno nie widać bańki na akcjach spółek technologicznych. „Sam używam eBaya, Netflixa i wielu innych produktów i usług z tego sektora. Wysoka wycena tych spółek jest w dużej mierze usprawiedliwiona. Myślę, że jest jeszcze daleko do sytuacji z 2000 roku. Tamta bańka internetowa na długo pozostanie bezprecedensowym wydarzeniem, ale być może kiedyś znów się powtórzy. Mam nadzieję, że na szczycie kolejnej bańki technologicznej nie będę miał akcji spółek technologicznych” – stwiedził Asness będąc gościem podcastu Rational Reminder.