Debiut Grupy Żabka na giełdzie: Analiza IPO. Co warto wiedzieć o spółce

Grupa Żabka, odpowiedzialna za rozwój jednej z najpopularniejszych sieci sklepów spożywczych w Polsce, rozpoczyna ofertę publiczną akcji (IPO). Zapisy na akcje już się rozpoczęły i potrwają do 9 października. To długo oczekiwane wydarzenie na Giełdzie Papierów Wartościowych w Warszawie, które ma szansę stać się jednym z największych debiutów giełdowych ostatnich lat. Oto co warto wiedzieć o ofercie akcji i samej grupie.

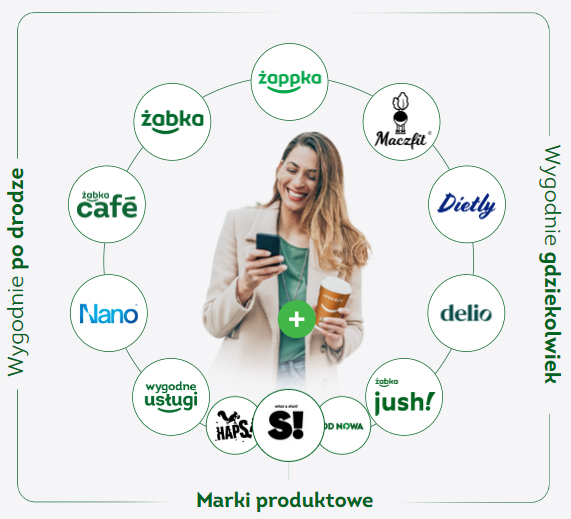

Spółka jest liderem na polskim rynku detalicznym w segmencie convenience. Operuje siecią ponad 10 500 sklepów działających wyłącznie w modelu franczyzowym. Jej oferta obejmuje nowoczesne sklepy stacjonarne, autonomiczne punkty sprzedaży oraz rozbudowane usługi cyfrowe, takie jak aplikacja mobilna i platformy do szybkich zakupów spożywczych online (eGrocery), w tym marki Jush! i Delio. Żabka dostarcza również posiłki bezpośrednio do konsumentów za pośrednictwem marek Maczfit i Dietly. które odpowiadają na dość szybko rosnące w Polsce zapotrzebowanie na zdrowe i wygodne rozwiązania żywieniowe. Grupa korzysta z rozwiniętej infrastruktury logistycznej, obejmującej osiem centrów dystrybucyjnych, obiekty cross-dock oraz magazyny typu dark store i dark kitchen.

REKLAMA

Rusza IPO Grupy Żabka. Akcje zadebiutują na giełdzie w połowie października

Convenience oparty o technologię

Grupa Żabka wyróżnia się na rynku detalicznym dzięki skupieniu się na konkretnej grupie klientów i ich potrzebach. Podstawą strategii i misją grupy jest oszczędzanie czasu swoich klientów, upraszczanie codziennego życia konsumentów poprzez oferowanie łatwo dostępnych, wygodnych rozwiązań zakupowych. Oferuje asortyment dostosowany do potrzeb szybkich, codziennych zakupów.

W ramach ekosystemu convenience, Żabka integruje tradycyjne sklepy stacjonarne z nowoczesnymi rozwiązaniami cyfrowymi, jak aplikacje mobilne i szybkie zakupy online. Klienci mogą zaspokoić swoje potrzeby w krótkim czasie, zarówno podczas wizyty w sklepie, jak i za pomocą usług takich jak dostawy do domu czy biura. Dzięki temu spółka oferuje rozwiązania, które odpowiadają na różnorodne potrzeby klientów, od szybkich przekąsek po codzienne zakupy spożywcze, jednocześnie ułatwiając im zarządzanie swoim czasem.

„Żabka uwalnia czas swoich klientów poprzez upraszczanie im codziennego życia” – wskazuje zarząd.

Jest to więc sieć skupiona przede wszystkim na impulsywnych zakupach, dostarczaniu gotowych dań i produktów gotowych do spożycia zaraz po wyjściu ze sklepu lub w bardo krótkim okresie od zakupu.

„Naszą misją jest upraszczanie ludziom życia. Wszystkie nasze rozwiązania, bliskość sklepów, wyselekcjonowany i dopasowany do klienta asortyment, przemyślane usługi oraz komfort robienia zakupów – pomagają w codzienności, czynią świat wygodniejszym i uwalniają wolny czas. (…) Nazywamy ten ekosystem – ekosystemem convenience – kompletnej wygody. Dzięki temu ekosystemowi klienci zyskują czas będący obecnie nową walutą” - podaje zarząd.

Spółka korzysta więc z dwóch silnych trendów rynku konsumenckiego: convenience: wygoda życia i transformacji cyfrowej.

Żabka wraca do planów IPO. Może to być pierwsza istotna oferta publiczna od lat na GPW

Czynniki ryzyka i szanse na rozwój

Skupienie się na niszy, jaką jest ekosystem convenience nie rozwiązuje problemu wysoce konkurencyjnego rynku towarów pierwszej potrzeby. Grupa mierzy się nie tylko z podobnymi sieciami mało-powierzchniowych sklepów, lecz też z dużymi sieciami handlowymi takimi jak Biedronka, Lidl, Auchan. Konkurencją są też sieci restauracji szybkiej obsługi i dostawcy e-commerce. Żabka korzysta więc z rosnącego rynku, lecz nie jest na nim sama, a klient ma coraz szerszy wybór alternatyw zakupowych.

Żabka musi też reagować na zmieniające się trendy konsumenckie, takie jak rosnąca popularność zakupów w dyskontach oraz wzrost znaczenia e-commerce.

Co istotne, cała sieć opiera się na franczyzie, zwiększenie więc rotacji franczyzobiorców może ograniczać zdolność Żabki do rozwoju sieci sklepów. Obecnie spółka podaje, że z własnej inicjatywy odchodzi rocznie około 7,7% franczyzobiorców, co jest wynikiem niższym niż w poprzednich latach (ok. 10%). Spółka stara się zarządzać tym ryzykiem i minimalizować tym samym koszty zmian franczyzobiorców.

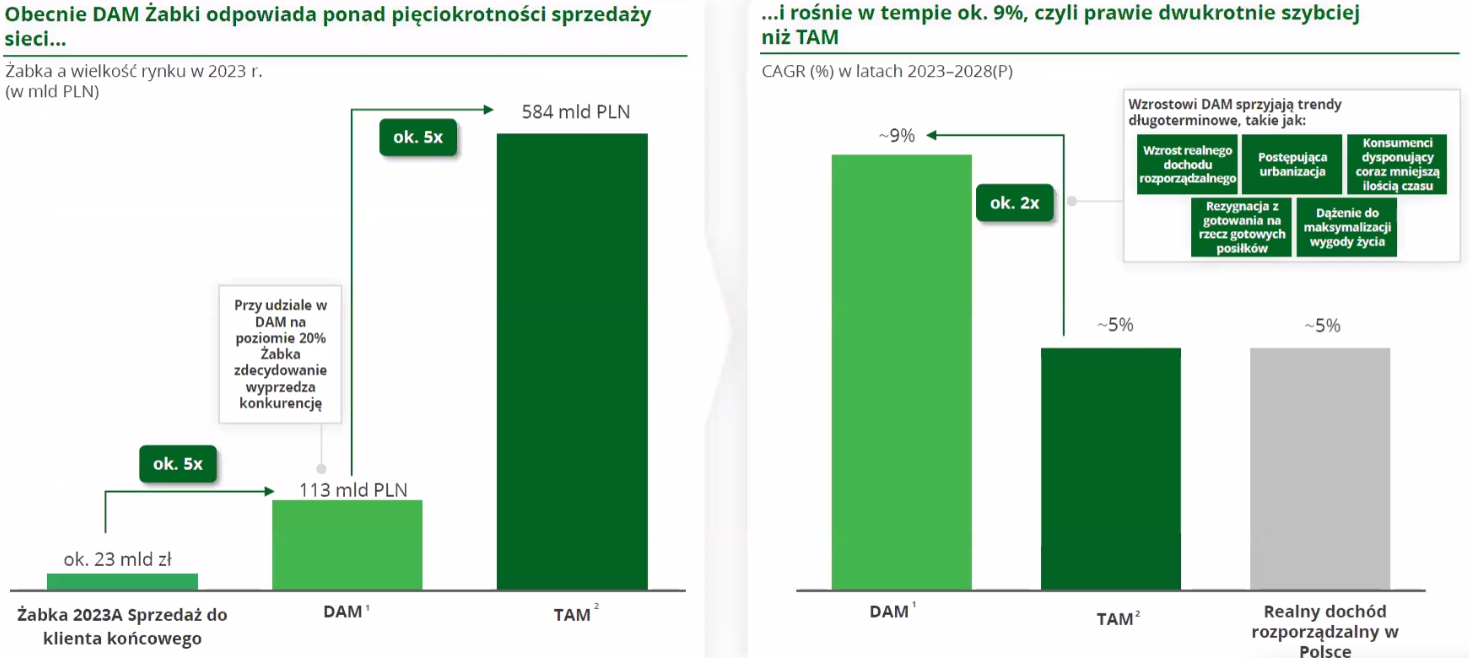

Z drugiej strony, Grupa Żabka operuje na rosnącym rynku konsumpcji w Polsce, którego wartość całkowita (TAM – total addressable market) wynosi ponad 580 mld zł i według prognoz ma rosnąć w tempie 4,6% rocznie (CAGR) w latach 2023–2028. Żabka, choć już dominuje w segmencie convenience w Polsce, ma tylko 3,9% udziału w całym TAM.

Jednak bezpośredni rynek adresowalny Grupy Żabka (DAM – directly addressable market), obejmujący produkty przeznaczone do spożycia w dniu zakupu, wykazuje szybsze tempo wzrostu niż TAM. DAM, o wartości 113 mld PLN, ma rosnąć w tempie 8,6% CAGR w najbliższych latach (2023-2028). Wynika to z szybko rosnącej popularności produktów spożywczych, które są gotowe do spożycia zaraz po zakupie. Ta zmiana jest odpowiedzią na trendy demograficzne, takie jak mniejsze gospodarstwa domowe oraz coraz rzadsze przygotowywanie posiłków w domu.

Skupienie się więc na tej części rynku spożywczo-usługowego (modern convenience) sprawia, że Żabka jest w stanie szybciej rosnąć od konkurencyjnych spółek notowanych już na giełdzie skupiających się na dyskontach spożywczych. Co ciekawe, Żabka ocenia swój udział w DAM produktów spożywczych na ok. 20%.

Żabka ogłasza zamiar przeprowadzenia IPO na GPW (opis)

Dalszy rozwój biznesu

Grupa Żabka planuje podwoić sprzedaż w ciągu najbliższych pięciu lat. Realizuje strategię poprzez trzy kluczowe obszary działania. Pierwszym z nich jest dalsza ekspansja sieci sklepów, zakładająca otwieranie ponad 1 000 nowych placówek rocznie, zarówno w Polsce, jak i w Rumunii. Grupa szacuje, że polski rynek ma potencjał na około 19 500 sklepów, co daje znaczną przestrzeń do dalszego wzrostu. Potencjał rozwoju na rynku rumuńskim, który odpowiada mniej więcej połowie Polskego, oszacowano na dodatkowe 4 000 sklepów.

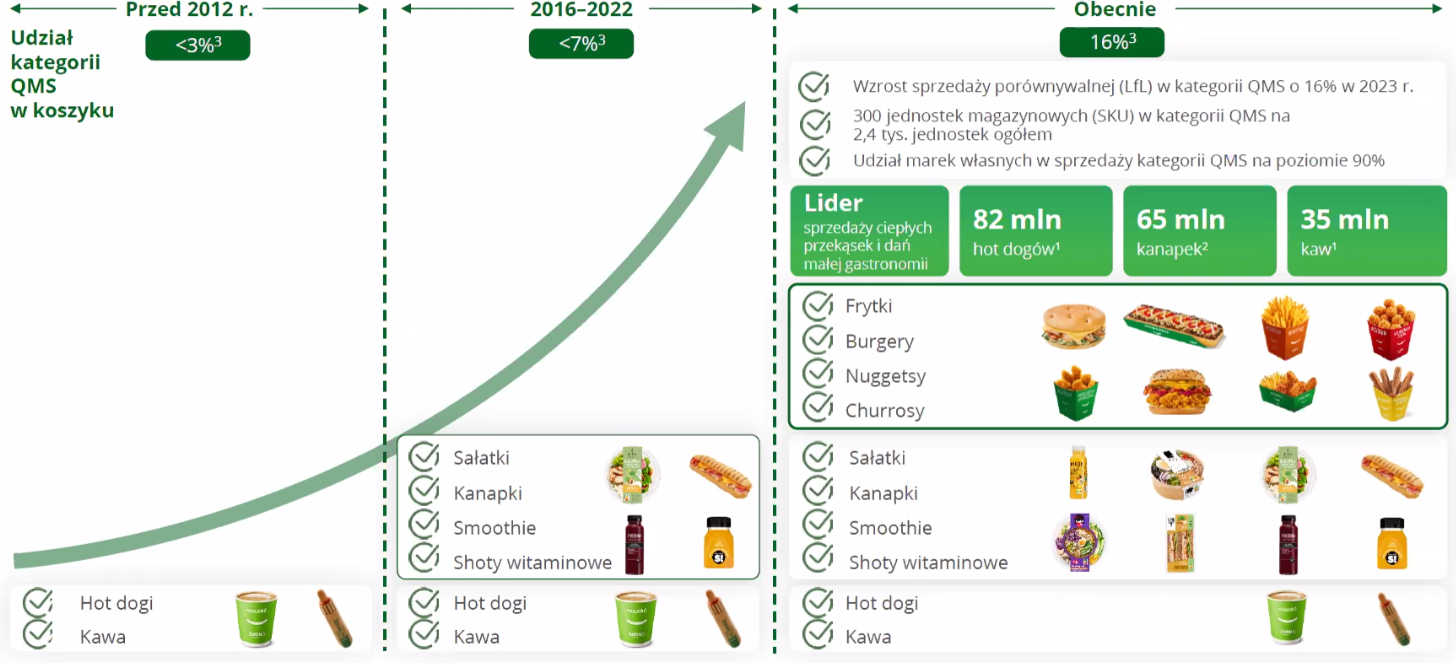

Drugim elementem strategii jest zwiększanie sprzedaży porównywalnej (LfL), z celem osiągnięcia średniego lub wysokiego jednocyfrowego wzrostu rocznie. Aby to zrealizować, Żabka zamierza wprowadzać innowacje w asortymencie, rozszerzać ofertę gastronomiczną (taką jak frytki, burgery czy churrosy) oraz rozwijać formaty takie jak Żabka Café 2.0. Dodatkowo, planowane są działania mające na celu zwiększenie częstotliwości wizyt w sklepach oraz wielkości koszyka zakupowego, w tym rozwój i udoskonalanie aplikacji mobilnej Żappka.

Trzecim kluczowym obszarem rozwoju jest znacząca rozbudowa oferty cyfrowej. Grupa zakłada pięciokrotne zwiększenie rocznej sprzedaży w kanale cyfrowym w ciągu pięciu lat, z planowanym osiągnięciem progu rentowności EBITDA już w 2024 roku. Strategia ta obejmuje dalszy rozwój marek Maczfit i Dietly oraz ekspansję sieci magazynów dark store na potrzeby działalności e-commerce.

„Zrobimy to używając zbliżonych dźwigni, z których korzystaliśmy do tej pory. Po pierwsze będziemy otwierać sklepy: ponad tysiąc placówek rocznie w Polsce oraz w Rumunii. Będziemy cały czas rozwijać sprzedaż poprzez wzrost sprzedaży porównywalnej tzw. like-for-like i będzie to średni lub wysoki jednocyfrowy wzrost rocznie oraz będziemy rozwijać nasze biznesy cyfrowe. Planujemy, że w ciągu 5 lat zwiększą one swoją sprzedaż pięciokrotnie” - mówi Tomasz Blicharski Group Chief Strategy & Development Officer.

Niedawno Grupa Żabka rozpoczęła działalność na rynku rumuńskim poprzez przejęcie spółki DRIM. Zarząd nie ma obecnie w planach dalszych przejęć, ale zamierza rozwijać sieć sprzedaży w tym kraju. Zarząd zakłada okres 6 miesięcy na testy formatu sprzedaży i podjęcie decyzji o dalszej ekspansji w tym rejonie. Do końca roku grupa zamierza uzupełnić sieć otwartych już 20 punktów sprzedaży o kolejne 50-60 sklepów.

Cena maksymalna w ofercie publicznej Grupy Żabka wynosi 21,5 zł (opis2)

Dane finansowe i prognoza podwojenia sprzedaży

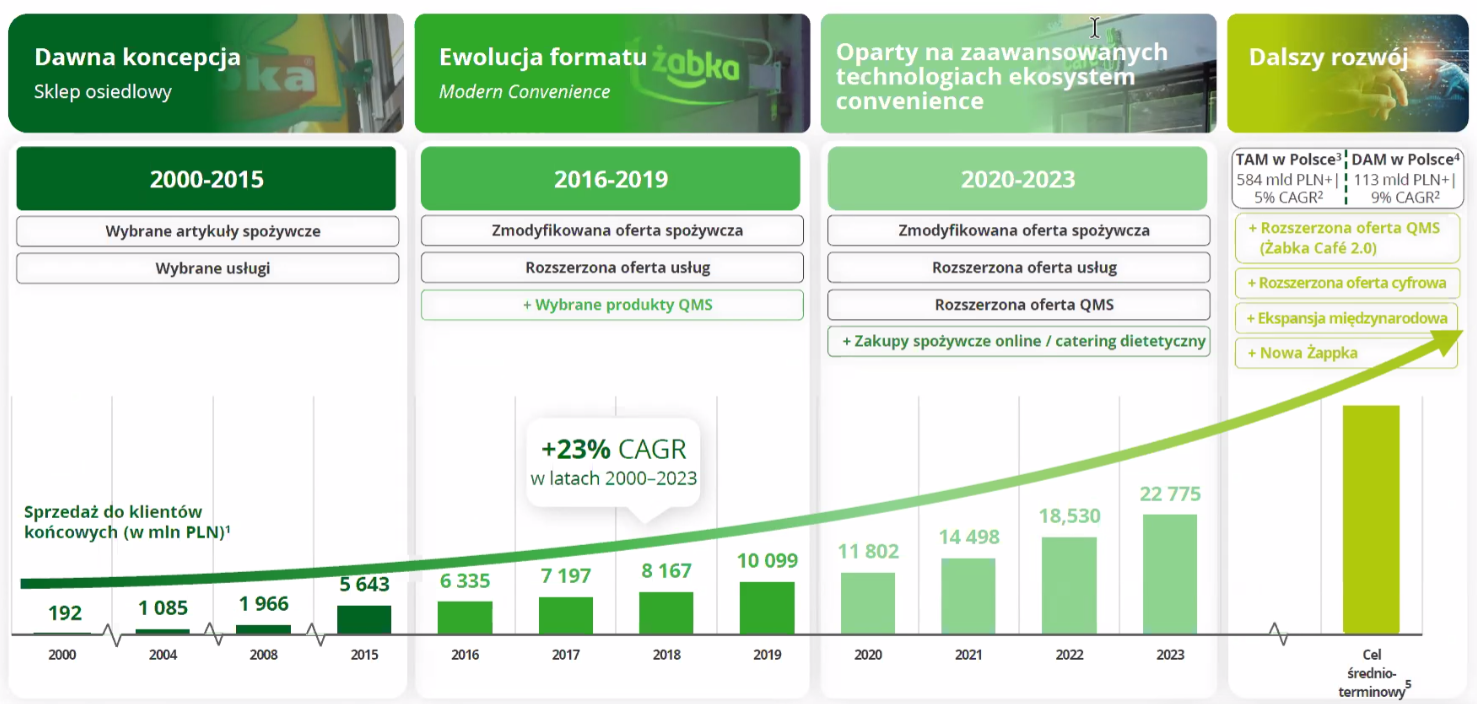

Tak jak wspomnieliśmy wyżej, Grupa Żabka zamierza podwoić sprzedaż w kolejnych pięciu latach. Ma ku temu podstawy w stale rozwijanym przez ostatnie 20 lat biznesie.

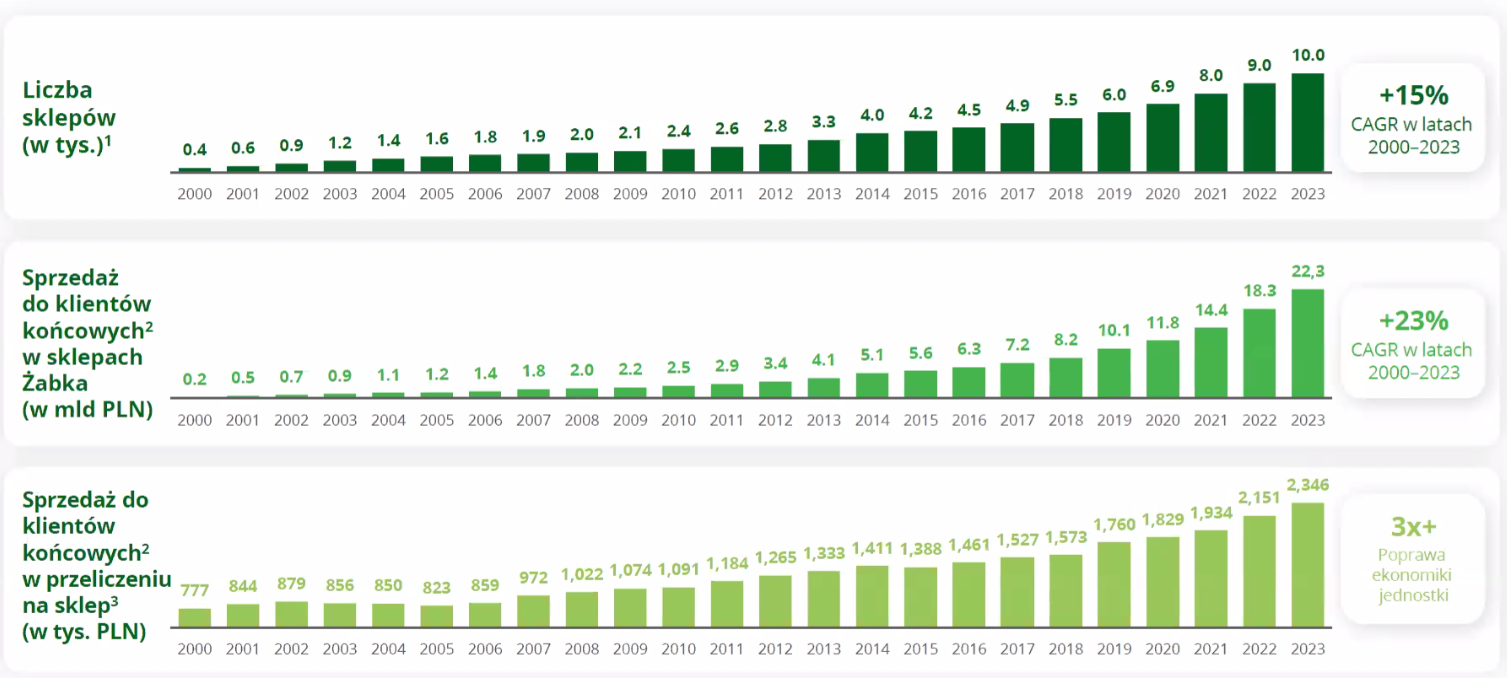

W ciągu ostatnich kilku lat Grupa Żabka odnotowała dynamiczny wzrost finansowy. W 2023 roku sprzedaż do klientów końcowych wzrosła o 23%, osiągając 22,8 mld zł, podczas gdy przychody wyniosły 19,8 mld zł, co stanowi wzrost o 24% w porównaniu do roku poprzedniego. Głównymi czynnikami wzrostu były rozwój sieci sklepów, w tym otwarcie 1100 nowych placówek, oraz wzrost sprzedaży porównywalnej (LfL) o 10,8% r/r. W 2023 roku Grupa odnotowała także znaczący wzrost w segmencie sprzedaży cyfrowej, który zwiększył się o 68% rok do roku.

Wynik EBITDA w 2023 roku wyniósł 2,83 mld zł (+17% rdr). Wynik ten spółka zawdzięcza rosnącej efektywności operacyjnej, ale też rozwojowi oferty produktów oraz stabilizacji cen energii. W pierwszym półroczu 2024 roku Grupa kontynuowała pozytywny trend, osiągając wzrost EBITDA o 33,5% r/r, co przełożyło się na wynik na poziomie 1,4 mld zł. Przychody w tym okresie wyniosły 11,1 mld zł (wzrost o 21,5% w porównaniu do analogicznego okresu 2023 roku).

Na najbliższe pięć lat Grupa Żabka planuje kontynuować dynamiczny wzrost, z celem podwojenia sprzedaży do 2028 roku. Realizacja tego planu będzie opierać się na dalszej ekspansji sieci sklepów, z planem otwierania ponad 1000 nowych placówek rocznie, oraz na wzroście sprzedaży porównywalnej (LfL) na poziomie „średnim lub wysokim jednocyfrowym” – zapowiada Tomasz Blicharski.

Mimo rosnących przychodów i EBITDA, Grupa Żabka zmaga się z regularnym spadkiem zysku netto, który w latach 2021-2023 obniżył się o 28% z 495,3 mln zł na 356,3 mln zł. Wynika to częściowo z intensywnych nakładów inwestycyjnych, które od 2021 roku przekroczyły 4,5 mld zł, a które mają na celu dalszy rozwój infrastruktury oraz zwiększenie efektywności operacyjnej w przyszłości.

„Byliśmy w stanie, od momentu powstania Żabki, ponad 20 lat temu, nieprzerwanie budować wzrost naszej organizacji. Przez ostatnie 20 lat co roku nasz biznes stawał się ponad 20% większy. Ten ciągły wzrost, niezależnie od warunków rynkowych, od fluktuacji polskiej gospodarki, to jest to coś, co nas wyróżnia, coś co demonstruje naszą innowacyjność, umiejętność podążania za trendami rynkowymi, za klientem oraz naszą elastyczność” - mówi Marta Wrochna-Łastowska Group CFO.

„I tak w ciągu 25 lat zwiększyliśmy liczbę sklepów, z 400 sklepów które mieliśmy w 2000 roku, do ponad 10 tysięcy w chwili obecnej. Zwiększyliśmy nasze przychody rocznie osiągając wzrost ponad 20-procentowy, konsekwentnie realizując strategię zarówno wzrostu liczby lokalizacji, jak również silnego wzrostu sprzedaży w sklepach już funkcjonujących (…) zwiększyliśmy ponad trzykrotnie wartość sprzedaży per sklep” – dodaje.

Obecnie Żabka ma 9 mln klientów, którzy odwiedzają sklepy co najmniej raz w tygodniu. Ponad 17 mln osób na terenie Polski ma mniej niż 500 m do najbliższego sklepu sieci.

Harmonogram oferty publicznej Grupy Żabka

Polityka dywidendowa

Grupa Żabka nie wypłacała i nie zamierza wypłacać dywidend.

Obecna polityka dywidendowa zakłada, rekomendowanie przez zarząd (rada dyrektorów) zatrzymywania wszystkich dostępnych środków oraz przyszłych zysków, aby finansować rozwój i wzrost Grupy. W związku z tym, spółka nie planuje rekomendowania wypłaty dywidend w „średnim terminie”.

W przyszłości zarząd może rozważyć zmianę polityki dywidendowej, biorąc pod uwagę takie czynniki jak zyski, rezerwy, potrzeby finansowe i plany rozwojowe spółki. Niestety nie określono bliżej w prospekcie emisyjnym przewidywanego roku zmiany polityki.

Grupa Żabka w polityce dywidendowej nie zakłada wypłaty dywidendy w średnim terminie

Oferta akcji i zapisy

Spółka nie będzie oferować akcji nowej emisji. Nie pozyska więc dodatkowych środków na rozwój.

„Biorąc pod uwagę możliwości generowania gotówki nie rozważaliśmy emisji akcji” – mówi Marta Wrochna-Łastowska Group CFO.

Mimo to oferta będzie jedną z największych w historii GPW i sięgnie do 300 mln akcji w cenie maksymalnej 21,50 zł, czyli o wartości 6,4 mld zł. Istnieje też, zapisana w prospekcie emisyjnym, możliwość zwiększenia oferty o dodatkowe 15%, czyli do 7,4 mld zł w razie dużego popytu.

Cena akcji obowiązująca w zapisach dla inwestorów indywidualnych wynosi 21,50 zł, co przekłada się na wycenę całej spółki 21,5 mld zł. Dla inwestorów indywidualnych będzie dostępne zaledwie ok. 5% oferty, czyli 15 mln akcji o łącznej wycenie 322 mln zł.

Zapisy na akcje już się rozpoczęły i potrwają do 9 października. Co istotne, została wyznaczona godzina 15:00 jako ostateczny termin składania zapisów. Następnie zostanie ustalona cena ostateczna za akcję. Przedział cenowy dla instytucji został określony między 20 zł a 21,50 zł, więc możemy spodziewać się niewielkiej zmiany wyceny spółki.

Żabka zadebiutuje na GPW 17 października lub w zbliżonym terminie. Ostateczna data zostanie wyznaczona przez zarząd giełdy.

Harmonogram oferty grupy Żabka

| Termin | Etap |

|---|---|

| 2–9 października 2024 r. | Zapisy dla inwestorów indywidualnych |

| 10 października 2024 r. | Publikacja ceny ofertowej |

| 10-14 października 2024 r. | Okres przyjmowania zapisów od Inwestorów Instytucjonalnych |

| 14 października 2024 r. | Przydział akcji |

| 15 października 2024 r. | Przewidywana data zapisania akcji na rachunkach papierów wartościowych inwestorów detalicznych |

| 17 października 2024 r. | Planowana data debiutu na GPW |

---

Wszystkie treści zawarte w artykule mają wyłącznie charakter informacyjny i edukacyjny. Decyzje inwestycyjne podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność Użytkownika Serwisu.

Zawarte w artykule dane, opracowania, informacje, analizy zostały przygotowane wyłącznie w celach informacyjnych, są tylko i wyłącznie subiektywnymi opiniami autorów i nie są rekomendacjami zawarcia transakcji w rozumieniu § 3 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów lub wystawców m. in. nie opierają się na żadnej metodzie wyceny walorów oraz nie określają ryzyka inwestycyjnego, nie zawierają bezpośrednich zaleceń podjęcia określonych działań inwestycyjnych, przez co nie mogą być traktowane jako doradztwo finansowe, prawne, podatkowe czy też jakiekolwiek inne doradztwo inwestycyjne w rozumieniu art.76 ustawy z dnia 29 lipca 2005r. o obrocie instrumentami finansowymi. Zgodnie z powyższym autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w artykule albowiem nie jest intencją Usługodawcy dokonywanie bezpośrednich porad inwestycyjnych.